Методы межрыночного технического анализа

реклама

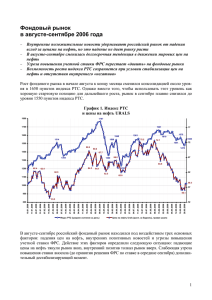

«Методы межрыночного технического анализа в применении к российскому рынку акций» Сергей Григорян, СМТ, управляющий директор УК «Русь-Капитал» Введение Все рынки взаимосвязаны - финансовые и нефинансовые, внутренние и внешние. Рынок акций функционирует не в вакууме – на него оказывает сильное влияние рынок облигаций. Цены на облигации во многом определяются тенденциями товарных рынков, которые зависят от динамики курса американского доллара. События последнего десятилетия убедительно доказали, что все рынки так или иначе связаны между собой. В результате теория технического анализа постоянно развивается, вбирая в себя сложившиеся межрыночные отношения. Межрыночный технический анализ - это применение технического анализа к описанным выше межрыночным связям. Объекты и инструменты межрыночного анализа Объектом межрыночного анализа (далее по тексту МА), как правило, являются связи двух различных рынков. Методология МА исходит из того, что рынки не существуют в изоляции. Комплексный подход к изучению финансовых рынков означает, что в качестве главных факторов, влияющих на поведение рынка, рассматриваются элементы экономики и массовой психологии. Также учитывается, что каждый рынок, действующий в составе какой-либо группы, непременно будет взаимодействовать с другими рынками группы, тем самым создавая межрыночные связи. Наиболее удобными инструментами для МА являются индексы (как «широкие», так и отраслевые) и ETF (exchange-traded funds)- торгуемые на бирже фонды, реплицирующие поведение того или иного индекса/рынка/класса активов. Удобство их использования состоит в том, что, практически, любой из рынков и/или классов активов имеет соответствующий расчетный индекс или торгуемый ETF. Учитывая, что МА предполагает работу с числовыми рядами и графиками, гораздо удобнее работать с одним готовым ценовым рядом для каждого рынка, чем рассчитывать его самому из множества исходных данных. Хотя если необходимо провести МА, уходящий далеко за рамки стандартного, ничто не мешает создать какие-то свои синтетические индексы и работать с ними, т.к. суть МА при этом не теряется. Примеры МА для развитых рынков Пример 1. Индекс брокеров-дилеров относительного «широкого рынка» На рис.1 в одном графике представлены: SPY (ETF, реплицирующий индекс «широкого рынка» S&P-500)-свечной график и левая шкала и отношение индекса XBD (Amex Broker-Dealer Index) к индексу S&P-500- линейный график и правая шкала. Рис.1 Четко видно, что данные ценовые ряды прекрасно коррелируют между собой. Это объяснимо, т.к. рынок- механизм, учитывающий (дисконтирующий) будущие события. Крупнейшие брокеры- основные бенефициары растущего рынка, поэтому их сила/слабость относительного «широкого рынка» часто является указателем направления следующего рыночного тренда. Особенно это заметно перед важными разворотными точками. Например, летом 2007 г. новые максимумы SPY не были подтверждены новыми максимумами относительной силы брокеров, что и явилось предвестником падения не только акций брокеров, но и рынка, в целом. Пример 2. Доходность 10-летних Treasuries и цена на медь На рис.2 в одном графике представлены: цена на медь-свечной график и левая шкала и доходность 10-летних Treasury-Notes- линейный график и правая шкала. Опять видна четкая корреляция между ценовыми рядами. Это объясняется тем, что цена на медь, как правило растет в периоды глобального экономического роста, когда на металл повышается спрос. В свою очередь, экономический рост приводит к росту ставок, т.к. растет стоимость денег. С другой стороны, снижение процентных ставок часто является спутником замедляющейся экономики, что, в свою очередь, приводит к снижению спроса на промышленные металлы, в том числе, и на медь, вызывая снижение ее цены. Эти ценовые ряды- 10-летней доходности и цены на медь, можно использовать в тандеме как подтверждающие индикаторы экономического цикла в дополнение к традиционным методам макроэкономического анализа. Рис.2 Почему использование МА может быть полезно на российском рынке акций? Традиционные методы рыночного анализа, фундаментальный и технический, используемые по отдельности, имеют характерные недостатки в применении к портфельному управлению. Результатом фундаментального анализа являются т.н. справедливые цены активов, но он редко учитывает временной фактор, который критичен с точки зрения управления портфелем/фондом. Использование только технического анализа (особенно упрощенное, неглубокое) часто приводит к тому, что управляющий рискует потерять из виду «большую картину» и сосредотачивается на краткосрочных колебаниях рынка. Такой подход может принести вред в долгосрочной перспективе, на которую нацелены, например, портфели ПИФов. Со своей стороны, МА является своеобразной комбинацией традиционных видов анализа. Он позволяет наглядно, в виде графика представить развитие фундаментальных процессов. Это очень экономит время, т.к. позволяет одним взглядом уловить изменения глобальных трендов, на что без использования МА потребовался бы значительный объем исходных числовых данных и соответствующее время на их обработку. Изучение межрыночных связей дает важную фоновую информацию. Долгосрочному инвестору или позиционному трейдеру МА может помочь в определении значимых разворотных периодов, которые являются следствием различных тенденций на рынках. Следует помнить, что традиционный технический и фундаментальный анализ, все равно, должен использоваться в индивидуальном порядке, с акцентированием на интересующем рынке. Как только этот анализ проведен, следующим шагом должно стать изучение межрыночных связей, чтобы подтвердить или подкорректировать заключения, сделанные ранее. Какие инструменты логично использовать для МА в применении к российскому рынку? Теоретически, количество индексов, секторов, ETF и т.д., которые могут быть использованы для определенных выводов в отношении российского рынка, неограниченно, так как порой могут находиться довольно неожиданные межрыночные взаимосвязи. Однако, в данном докладе/презентации рассматриваются наиболее логичные и стандартные в применении к российскому рынку инструменты, а именно: Индексы: Dow Jones World Stock; MSCI Emerging Markets Free; MSCI BRIC; Dow Jones AIG Commodities ETF: EEM- Ishares MSCI Emerging Markets; EEB- Claymore/BNY BRIC; XLE- Energy Select Sector SPDR; TRF- Templeton Russia and East European Fund Другие инструменты: фьючерсы на нефть и на медь Нефть против акций как глобального класса активов На рис.3 в одном графике представлены: индекс РТС-свечной график и левая шкала и отношение фьючерса на нефть к глобальному индексу акций Dow Jones World Stock Indexлинейный график и правая шкала. Рис.3 Прекрасно видно, что наш рынок акций, выражаемый индексом РТС, растет в абсолютном выражении в те периоды, когда цена на нефть растет относительно глобального рынка акций. Это естественно, учитывая зависимость нашего фондового рынка от нефтяного сектора. Как можно использовать эту информацию на практике, видно на рис.4: Рис.4 На нем представлены те же инструменты, что и на рис.3, но добавлен элемент классического теханализа- индикатор RSI, который рассчитывается для отношения цены на нефть к индексу Dow Jones World Stock. Это позволяет визуализировать ситуации, когда нефть недо- или переоценена к глобальному рынку акций, что, в свою очередь, помогает принимать торговые решения в верном направлении уже для индекса РТС. Недооценка нефти по отношению к глобальным акциям в январе 2007 г. предшествовала росту индекса РТС более, чем на 10%. За относительной же переоценкой нефти в июле 2007 г. последовало падение индекса РТС в абсолютном выражении на 14%. Нефть и медь против рынка сырья как класса активов На рис.5 в одном графике представлены: индекс РТС-свечной график и левая шкала и отношение фьючерса на нефть к индексу сырьевых рынков Dow Jones AIG Commodities Indexлинейный график и правая шкала. Рис.5 Учитывая, что российский рынок акций зависит от цены на нефть больше, чем от других сырьевых рынков, периоды, когда нефть растет относительно остальных commodities, напрямую связаны с абсолютном ростом индекса РТС. Сделав следующий шаг и применив элементы классического теханализа к отношению нефть/сырьевые рынки, можно увидеть, что июньский 2007 г. пробой вверх трехмесячной консолидации (означающий, что нефть собирается расти быстрее относительно остальных сырьевых рынков) послужил хорошим торговым сигналом на покупку непосредственно индекса РТС. Кроме конъюнктуры нефтяного рынка, большое влияние на российский рынок акций оказывают рынки промышленных и цветных металлов. Одним из самых ликвидных и показательных из них является рынок меди- металла, который, по сути, является индикатором состояния экономического цикла (в периоды роста мировой экономики спрос на медь растет вместе с ценой, а в периоды замедления- наоборот, снижается). На рис.6 в одном графике представлены: «широкий» индекс сырьевых рынков Dow Jones AIG Commodities Index-свечной график и левая шкала и отношение фьючерса на нефть к индексу сырьевых рынков Dow Jones AIG Commodities Index- линейный график и правая шкала. Рис.6 Рис.7 отличается от предыдущего тем, что к левой шкале на нем привязан не индекс DJ AIG Commodities, а наш индекс РТС: Рис.7 Из этих двух диаграмм можно сделать следующие выводы. Во-первых, периоды, когда цена на медь растет быстрее «широкого» индекса commodities (т.е. растет отношение меди к индексу DJ AIG Commodities), являются периодами экономического роста. Как следствие, возрастает спрос и на остальных сырьевых рынках, что приводит к абсолютному росту «широкого» индекса commodities. Во-вторых, указанные выше факторы более всего выгодны странам-экспортерам сырья. Поэтому фондовые рынки таких стран, в том числе, и российский рынок, растут в абсолютном выражении, пока темпы роста цены на медь опережают темпы роста цен на остальные commodities. Рынок акций развивающихся стран (emerging markets) против остальных рынков акций На рис.8 в одном графике представлены: индекс РТС-свечной график и левая шкала и отношение индекса акций MSCI Emerging Markets к глобальному индексу акций Dow Jones World Stock Index- линейный график и правая шкала. Рис.8 Как правило, российский рынок акций (относящийся к группе развивающихся рынков) растет в абсолютном выражении в периоды, пока индекс развивающихся рынков растет быстрее глобального рынка акций (т.е. пока растет отношение MSCI Emerging Markets к Dow Jones World Stock). Исключение случилось лишь в апреле-мае 2007 г., и было оно вызвано не совсем рыночными факторами, а именно: стерилизацией ликвидности «народными IPO» и возросшими политическими рисками в связи с напряженностью в отношениях России с Западом. В результате этого расхождения, в мае 2007 г. возникла очень привлекательная с точки зрения соотношения риск-доходность возможность покупки российского рынка акций, что хорошо видно на рис.9: Рис.9 На нем представлены: индекс РТС-свечной график и левая шкала и отношение индекса РТС к индексу развивающихся рынков акций MSCI Emerging Markets- линейный график и правая шкала. Применяя один из классических индикаторов теханализа- 14-недельный RSI- к отношению РТС/Emerging Markets, можно отметить явную относительную перепроданность российского рынка, не случавшуюся с осени 2004 года. Эта перепроданность сделала потенциал дальнейшего снижения индекса РТС ограниченным и предоставила отличную возможность покупки средне- и долгосрочным инвесторам. Альтернативная оценка индекса РТС Учитывая зависимость российского рынка акций от цены на нефть, интересно оценить индекс РТС не в общепринятых пунктах (а, по сути, в деньгах), а в баррелях нефти. Ведь бумажные деньги, особенно доллары, в последние годы неуклонно обесцениваются. Это может привести к тому, что в тех же долларах абсолютное значение индекса вырастет, а выраженное в материальных активах (золоте или более актуальной для нас нефти), останется в «боковом» тренде или, вообще, снизится. Насколько это может оказаться полезным, видно из рис.10. На нем представлены: индекс РТСсвечной график и левая шкала и отношение индекса РТС к цене на нефть (по сути, индекс РТС в баррелях)- линейный график и правая шкала. Рис.10 На примере «бычьего ралли» в июне-июле 2007 г. хорошо видно, что, несмотря на значительный абсолютный рост индекса РТС в «бумажных» деньгах, в баррелях нефти он, наоборот, дешевел. Это привело к сильной перепроданности индекса РТС, выраженного в баррелях нефти, до уровня осени 2004 года. Учитывая, высокую позитивную корреляцию российского рынка акций с ценой на нефть, можно было предположить, что, если индекс РТС вновь начнет расти в баррелях нефти, то это приведет к его росту и в абсолютном выражении. Это дало привлекательную возможность покупки российского рынка на ближайшем откате долгосрочным инвесторам, не пугающимся краткосрочной волатильности, т.к. сделало ограниченным потенциал дальнейшего снижения. На рис.11 представлены те же инструменты, что и на предыдущем, но в долгосрочном, месячном масштабе. Сразу бросается в глаза массивный восходящий тренд на индексе РТС, который начался в 1998 году и относится не только к «обычному» индексу РТС, но и к индексу, выраженному в баррелях нефти. Правда, в баррелях этот тренд более плавный, что естественно, учитывая, что эти два актива чаще всего движутся в одном направлении. Из элементов классического теханализа на графике присутсвуют линия восходящего тренда, построенная для отношения индекса РТС к цене на нефть и 9-месячный индикатор RSI, также построенный для этого отношения. Рис. 11 Основное наблюдение состоит в том, что, когда индекс РТС, выраженный в баррелях нефти, подходит к восходящей линии поддержки, «обычный» индекс РТС нащупывает серьезное долгосрочное дно, предоставляя хорошую возможность для покупки. В последний раз это случилось в 2005 году, когда абсолютное значение индекса колебалось в диапазоне 650-700 пунктов. Если на глобальных рынках случится серьезный кризис, который приведет к падению цен на «бумажные» активы, хорошим ориентиром для долгосрочных инвесторов может послужить очередной тест отношением РТС/Нефть своего долгосрочного тренда. Этот тест (если он случится), вероятно, даст надежный сигнал на покупку российского акций на перспективу следующих нескольких месяцев и лет. Заключение Концепция МА, несомненно, может применяться очень эффективно для т.н. альтернативных инвестиционных стратегий, ориентированных на абсолютный доход. Например, стратегия ротации секторов (sector rotation), когда в портфель добавляются или исключаются из него определенные отрасли, в зависимости от фазы экономического цикла. Или, например, стратегия торговли на спредах между разными секторами или целыми классами активов, когда отслеживается поведение рынков друг относительно друга, и доля перепроданных рынков в портфеле увеличивается за счет доли перекупленных. Особенно эффективен МА может быть для стратегии «глобал-макро», т.к. она, практически, не имеет ограничений по классам активов, что позволит использовать потенциал МА в полной мере. Несмотря на то, что инвестирование портфелей российских ПИФов связано с рядом законодательных ограничений, из приведенных примеров видно, что идеи МА могут с успехом использоваться и для так называемых традиционных инвестиций. Еще полезнее этот вид анализа станет с развитием фондов, ориентированных на зарубежные активы и т.н. фонды для квалифицированных инвесторов, со свободными инвестиционными декларациями, т.к. заметно расширится аналитический инструментарий. Пока же в отношении применения МА на российском рынке акций можно сделать следующие выводы. Во-первых, он прекрасно сочетается как дополнительный, «фоновый» инструмент с традиционными видами анализа, особенно - техническим. Во-вторых, МА дает дополнительное обоснование при принятии непосредственных торговых и инвестиционных решений, делая работу портфельного управляющего более комфортной психологически. И, наконец, учитывая, что на российском рынке МА не имеет широкого распространения, его грамотное применение может реально выявлять определенные неэффективности рынка, помогая извлекать дополнительный доход при управлении инвестиционным портфелем. Список литературы John Murphy “Intermarket Analysis: Profiting from Global Market Relationships” Д.Швагер «Технический Анализ. Полный курс» Рик Бенсигнор «Новое мышление в техническом анализе» Martin Pring “Technical Analysis Explained” Martin Pring “The All-Season Investor: Successful Strategies for Every Stage in the Business Cycle” 6. Martin Pring “The Investor’s Guide to Active Asset Allocation” 7. Fari Hamzei “Master Traders” 1. 2. 3. 4. 5.