Рекомендации по заполнению учетных форм

реклама

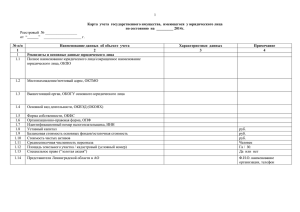

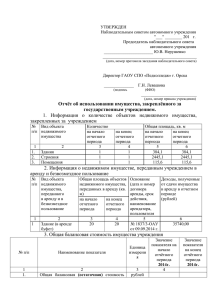

Приложение 7 Методические рекомендации по заполнению учетных форм 1. Учетные формы должны быть составлены строго по утвержденным образцам и заверены подписями руководителя, главного бухгалтера и печатью правообладателя. 2. Учетные формы представляются на бумажном носителе, если учетная форма состоит более чем из 1 листа, все листы формы должны быть пронумерованы. 3. Учетные формы и документы, приложенные к ним, не должны иметь подчисток и исправлений. В отсутствие текстовых показателей проставляются прочерки, а числовых показателей проставляются нули. 4. Числовые показатели заполняются в рублях с двумя десятичными знаками после запятой. Карта учета государственного имущества, имеющегося у юридического лица (Приложение 1) 1. В графе «Характеристики данных» раздела 1 «Реквизиты и основные данные юридического лица» должны быть приведены: по строке «полное наименование юридического лица (сокращенное наименование), ОКПО» - полное наименование правообладателя, включающее его организационно-правовую форму и название (сокращенное наименование) в соответствии с учредительными документами, код общероссийского классификатора согласно сведениям территориального органа государственной статистики; по строке «адрес (место нахождения), ОКТМО» - юридический адрес в соответствии с классификатора учредительными согласно документами, сведениям код общероссийского территориального органа государственной статистики. Если юридический адрес не совпадает с местонахождением постоянно действующего исполнительного органа, то в скобках рекомендуется указать данный адрес; по строке «вышестоящий орган, ОКОГУ» - полное наименование учредителя государственного учреждения либо отраслевого органа государственного унитарного предприятия в соответствии с учредительными документами, код общероссийского классификатора согласно сведениям территориального органа государственной статистики; по строке «вид экономической деятельности, ОКВЭД» - наименование основного вида деятельности в соответствии с учредительными документами, код общероссийского классификатора согласно сведениям территориального органа государственной статистики; по строке «форма собственности, ОКФС» - наименование формы собственности правообладателя, код общероссийского классификатора согласно сведениям территориального органа государственной статистики; по строке «ОГРН, дата государственной регистрации» - основной государственный регистрационный номер, дата регистрации согласно свидетельству о государственной регистрации юридического лица; по строке «идентификационный номер налогоплательщика» - идентификационный номер налогоплательщика согласно свидетельству о постановке на учет в налоговом органе; по строке «уставный капитал, руб.» - сумма уставного капитала (фонда) правообладателя, являющегося унитарным предприятием, в соответствии с его учредительными документами и данными бухгалтерского баланса; по строке «балансовая/ остаточная стоимость основных средств, руб.» - балансовая/ остаточная стоимость основных средств в соответствии с данными бухгалтерского баланса правообладателя; по строке «стоимость чистых активов, руб.» - стоимость чистых активов правообладателя, являющегося унитарным предприятием, соответствии с данными бухгалтерского баланса правообладателя; в по строке «среднесписочная численность персонала, человек» среднесписочная численность персонала согласно отчетности правообладателя; по строке «ФИО руководителя юридического лица, телефон» фамилия, имя, отчество (полностью) руководителя правообладателя, телефон; по строке «ФИО главного бухгалтера юридического лица, телефон» фамилия, имя, отчество (полностью) главного бухгалтера правообладателя, телефон. 2. В разделе 2 «Состав объекта учета» должны быть приведены характеристики данных только по имуществу, относящемуся к собственности Самарской области: в подразделе (балансовая)/ 2.1. остаточная «Недвижимое стоимость, руб.» имущество, приводятся первоначальная общие итоги первоначальной (балансовой) и остаточной стоимостей объектов из Перечня объектов недвижимого имущества (Приложение 2); по строке «незавершенное строительство, руб.» - общая стоимость объектов незавершенного строительства из раздела 2 Перечня объектов недвижимого имущества (Приложение 2); по строке «доли в праве общей долевой собственности на недвижимое имущество (незавершенное строительство), первоначальная (балансовая)/ остаточная стоимость, руб.» приводятся итоги первоначальной (балансовой) и остаточной стоимостей объектов из раздела 3 Перечня объектов недвижимого имущества (Приложение 2); в подразделе 2.2. «Движимое имущество, балансовая/ остаточная стоимость, руб.» приводятся общие итоги балансовой и остаточной стоимостей движимого имущества, учитываемого в подразделах 2.2.1., 2.2.2., 2.2.3.; в подразделе 2.2.1. «Особо ценное движимое имущество, балансовая/ остаточная стоимость, руб.» приводятся общие итоги балансовой и остаточной стоимостей объектов учета из Перечня особо ценного движимого имущества (Приложение 3); по строке «учитываемое на забалансовых счетах, балансовая/ остаточная стоимость, руб.» - общие итоги балансовой и остаточной стоимостей объектов учета из Перечня особо ценного движимого имущества (Приложение 3), учитываемых в соответствии с данными бухгалтерского учета на забалансовом счете. В случае наличия у правообладателя такого имущества к учетным формам должна быть приложена справка о наличии имущества на забалансовых счетах. в подразделе 2.2.2. «Основные средства, балансовая стоимость которых свыше 500 тыс.руб. (иное движимое имущество), балансовая/ остаточная стоимость, руб.» приводятся общие итоги балансовой и остаточной стоимостей объектов учета из Перечня относящихся к основным средствам объектов движимого имущества, балансовая стоимость которых превышает 500 тыс.рублей (иное движимое имущество) (Приложение 4); в подразделе 2.2.3. «Основные средства, балансовая стоимость которого не превышает 500 тыс.руб., балансовая/ остаточная стоимость, руб.» приводятся общие итоги балансовой и остаточной стоимостей основных средств, балансовая стоимость которых не превышает 500 тыс.руб., не отнесенных в соответствии с распорядительными актами учредителя к особо ценному движимому имуществу (без расшифровки); в подразделе интеллектуальной 2.3. «Имущественные деятельности и права приравненные на к ним результаты средства индивидуализации, балансовая/ остаточная стоимость, руб.» приводятся общие итоги балансовой и остаточной стоимостей объектов учета из Перечня имущественных прав на результаты интеллектуальной деятельности и приравненных к ним средств индивидуализации (Приложение 5); по строке «на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, относящиеся к особо ценному движимому имуществу, балансовая /остаточная стоимость, руб.» - общие итоги балансовой и остаточной стоимостей объектов учета из Перечня имущественных прав на результаты интеллектуальной деятельности и приравненных к ним средств индивидуализации (Приложение 5), отнесенных в соответствии с распорядительными актами учредителя к особо ценному движимому имуществу; в подразделе 2.4. «Земельные участки, кадастровый номер/ кадастровая стоимость, руб.» приводятся сведения о кадастровом номере земельного участка, находящегося у правообладателя, через «/» - его кадастровая стоимость. При наличии у правообладателя более одного земельного участка данные приводятся через «;», а в случае наличия более 5 земельных участков допускается их перечисление (с указанием порядкового номера) на отдельном листе, прилагаемом к Карте учета имущества, имеющегося у правообладателя. При этом в графе «Характеристики данных» указывается «приведены в приложении». Перечень объектов недвижимого имущества (Приложение 2) Включению в данную учетную форму подлежат числящиеся на балансе правообладателя объекты недвижимого имущества, доли в праве общей долевой собственности на объекты недвижимого имущества при наличии документов, подтверждающих возникновение права собственности Самарской области и права пользования правообладателя, а также объекты незавершенного строительства после возведения фундамента или конструкций нулевого цикла, имеющие оформленную в установленном порядке разрешительную документацию. Графы 2, 3, 8, 9 учетной формы заполняются в строгом соответствии с правоустанавливающими (правоподтверждающими) документами либо документами технического и кадастрового учета, при этом в графе 2 в отношении долей в праве общей долевой собственности на объекты недвижимого имущества после наименования объекта учета указывается размер доли в дробном выражении; в графе 8 должна быть указана общая площадь объекта учета по внутреннему обмеру либо площадь застройки, если объектом учета является сооружение или объект незавершенного строительства; графа 9 заполняется, если основной характеристикой объекта учета (сооружения, объекта линейной протяженности, объекта незавершенного строительства и т.д) является протяженность или объем, после числового показателя должны быть указаны единицы измерения. В графах 6, 7 указываются полная балансовая и остаточная стоимости объекта учета согласно данным бухгалтерского учета или в случае наличия расхождений – в соответствии с правоустанавливающими документами. В графе 10 – указываются вид и реквизиты документа(ов) либо распорядительного акта, являющихся основанием возникновения права оперативного управления (хозяйственного ведения). Перечень особо ценного движимого имущества (Приложение 3) Включению в учетную форму подлежат числящиеся на балансовом или забалансовом учете правообладателя объекты движимого имущества, отнесенные в соответствии с распорядительными актами учредителя к особо ценному движимому имуществу. Указанная учетная форма формируется автоматически с помощью программного модуля «Сбор данных от правообладателей». Перечень относящихся к основным средствам объектов движимого имущества, балансовая стоимость которых превышает 500 тыс.рублей (иное движимое имущество) (Приложение 4) Включению в учетную форму подлежат числящиеся на балансе правообладателя превышает 500 основные тыс. средства, рублей, не балансовая стоимость отнесенные в которых соответствии с распорядительными актами учредителя к особо ценному движимому имуществу. Указанная учетная форма формируется автоматически с помощью программного модуля «Сбор данных от правообладателей». Перечень имущественных прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (Приложение 5) Включению в учетную форму подлежат числящиеся на балансе правообладателя нематериальные активы, являющиеся результатами интеллектуальной деятельности и приравненными к ним средствами индивидуализации, на которые у правообладателя возникли имущественные права. По результатам доработки программного обеспечения формирование данной учетной формы будет доступно автоматически с помощью программного модуля «Сбор данных от правообладателей». Перечень акций, долей (вкладов) в уставном (складочном) капитале хозяйственных обществ (товариществ) (Приложение 6) Указанная учетная форма заполняется правообладателем, являющимся владельцем акций, долей (вкладов) в уставном (складочном) капитале хозяйственных обществ (товариществ). В графе 2 указывается индивидуальный реестровый номер, присваиваемый при внесении сведений в электронную базу данных. В графы 3, 4, 8 вносятся сведения о хозяйственном обществе, акциями которого владеет правообладатель. В графах 5, 7 указываются сведения об объектах учета согласно правоустанавливающим документам, выпискам из реестра владельцев именных ценных бумаг. В графе 6 приводится государственный регистрационный номер выпуска ценных бумаг в реестре владельцев именных ценных бумаг. В графе 9 указывается размер (в процентах) доли стоимости акций правообладателя в уставном капитале хозяйственного общества. В графе 10 – указываются вид и реквизиты документа(ов) либо распорядительного акта, являющихся для правообладателя основанием возникновения прав владения.