Обзор рынка зерна по сост. на 01.03.16

реклама

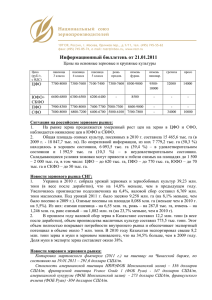

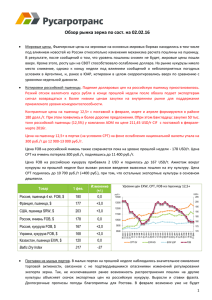

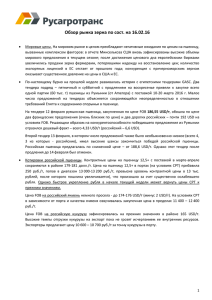

Обзор рынка зерна по сост. на 01.03.16 Мировые цены. Две последние сессии на биржах в Чикаго и Париже наблюдался рост. Предшествующее ему затяжное и резкое падение цен побудило ряд государств Ближнего Востока (Саудовская Аравия, Иордания и др.) объявить тендеры на закупку пшеницы. Большие объемы зерна закупил Египет. Одновременно в США ожидается сокращение посевных площадей пшеницы до самого низкого за 46 лет уровня. Эти факторы дали основание ценам для частичной компенсации падения. 25 февраля состоялся очередной тендер GASC, по итогам которого, российская пшеница уступила предложениям сразу из четырех стран-поставщиков: Франции, Румынии (2 партии), Аргентины и Украины. Всего было закуплено 300 тыс. т с поставкой 26 марта – 4 апреля. Два российских предложения (из 7-и представленных) оказались самыми дорогими на тендере (цены FOB 186,9 USD/т и 188,69 USD/т против 175-185,5 от других стран). Согласно египетским данным в первой половине сезона 2015/16 Египет закупил 11,32 млн. т импортной пшеницы, из которых менее половины – 5,53 млн. т пришлось на GASC. Египетские частные компании ожидают, что 2016 г. будет «годом коастеров» из-за усложнившихся условий кредитования частных компаний при поставках судами большим дедвейтом. Это может привести к переориентации части грузов из глубоководных в малые порты, несмотря на более высокий фрахт. Котировки российской пшеницы. Контрактные цены на пшеницу 12,5+ с поставкой в марте-апреле снизились до 176-178 USD/т (-3 USD) из-за снизившихся предложений поставщиков. Таким образом, значения цен FOB обновили минимум в сезоне. Прошлый был зафиксирован в конце августа - начале сентября, когда средняя цена достигла 178 USD/т. Цена на пшеницу 12,5+ в портах (на условиях CPT) не изменилась и находится в диапазоне 12 800-13 100 руб./т. Цена FOB на российский ячмень находится в диапазоне 172-174 USD/т. Закупочная цена в глубоких портах составляет 12 000 – 12 200 руб./т в глубоководных портах. При этом цены в мелководных портах существенно ниже (10 800 – 10 900 руб./т). Цена FOB на российскую кукурузу просели минимально до 164 USD/т. Высокие темпы отгрузки кукурузы на экспорт пока не грозят исчерпанием ее внутренних ресурсов. Экспортеры предлагают цену в районе 10 700 – 10 800 руб./т за тонну кукурузы в порту. Товар 29 фев. Россия, пшеница 4 кл. FOB, $ 177 Изменение (+/-) -3,0 Франция, пшеница, $ 164 -1,0 США, пшеница SRW, $ 188 -1,0 Россия, ячмень FOB, $ 173 0,0 Россия, кукуруза FOB, $ 164 0,0 Украина, кукуруза FOB, $ 167 -2,0 Казахстан, пшеница EXW, $ 146 +1,0 Baltic Dry Index 327 +2 Уровни цен EXW, CPT, FOB на пшеницу 12,5+ 1 Рентабельность экспорта пшеницы по ЖД при закупках в настоящее время и поставках в марте с учетом текущих закупочных цен и расчетной ставки пошлины, является положительной (+40-201 руб./т с учетом возврата НДС) в Центре за счет небольшого снижения закупочных цен в этом регионе. На Юге и в Поволжье рентабельность отрицательная (минус 287-542 руб./т с возвратом НДС). Расчетная пошлина (в случае, если пшеница проходит таможенное оформление на условиях FOB глубоководный порт) за неделю упала с 375 до 217 руб./т (2,9 USD). От руководства Минсельхоза России в начале текущей недели поступило очередное подтверждение планов Правительства страны оставить текущий механизм ставки пошлины на пшеницу без изменений. Рентабельность экспорта ячменя по ЖД через глубоководные порты АЧБ с ближайшим сроком поставки положительная (+101-391 руб./т) по всей Европейской части России при условии возврата НДС. На Балтике доходность близка к нулевой отметке. Рентабельность экспорта кукурузы по ЖД положительная в части регионов Юга и наиболее близких к портам регионах Центра с учетом возврата НДС. Однако не во всех регионах уже можно найти кукурузу для обеспечения безубыточных поставок. Внутренний рынок России: средние цены на элеваторах (EXW) с НДС, руб./тонна: Ц. Черноземье Поволжье Юг Урал Сибирь Пшеница 3 кл. 1020011000 - 1020010700 - 1200012500 - 1020011000 - 980010700 - Пшеница 4 кл. 980010300 ↓100 990010400 - 1130012000 - 950010000 ↑150 90009700 - Ячмень фур. 90009700 - 88009400 - 1000010800 - 68007500 - 69007400 - Кукуруза фур. 85009100 - - - 1000010300 - - - - - Существенных изменений в ценовой конъюнктуре на прошлой короткой неделе не наблюдалось. Несколько выше пшеница ценилась мукомолами уральских регионов, которые пополняли запасы. Рыночное предложение в этой зоне ограничено. Приток из соседнего Поволжья затруднен из-за низкого прошлогоднего урожая. Саратов и ближайшие области, наоборот, сейчас притягивают зерновые ресурсы. Ограничен и потенциал поставок из Казахстана, где по информации местных трейдеров обычная пшеница 3 кл. уже стоит 50-52 тыс. тенге (143-149 USD/т EXW северные регионы). В Центре производители отмечают устойчивый спрос на все культуры. Экспортеры, прежде всего, интересуются кукурузой. По пшенице вала заявок от экспортеров не наблюдается. Спрос со стороны переработчиков также в целом сбалансированный. Многие мукомолы и фуражные потребители сделали запасы вплоть до мая. Однако в некоторых регионах отмечаются локальные всплески (Курская обл., Тульская обл.), связанные с временным ростом закупочной активности отдельных крупных потребителей. Опрошенные трейдеры в Черноземье указывают на более активные распродажи по переписи на элеваторах и складах производителей, осуществляемые с небольшим дисконтом. Крупные холдинги отмечают появившийся интерес клиентов к заключению форвардных договоров на поставку зерна урожая 2016 года. Наличие зерна на начало февраля во всех предприятиях фактически снизилось за месяц на 2,9 млн. т до 31,1 млн. тонн, но при этом остается выше, чем в прошлые сезоны (за исключением 2011/12) на аналогичную дату. Запасы на 1,8 млн. т больше, чем год назад на аналогичную дату. Разрыв продолжает увеличиваться, несмотря на высокие темпы экспорта в начале второй половины сезона. Это связано с рекордными темпами вывоза зерна в прошлом году накануне введения экспортной пошлины (с февраля). На Западе России запасы значительно выше средних значений на середину прошлых сезонов. По-прежнему выделяется избыток зерна в Центре, откуда отток в этом сезоне идет значительно медленнее. На Юге зерна относительно много. В Приволжье, на Урале и в Сибири баланс 2 относительно дефицитный. Однако суммарно в этих регионах зерна столько же, сколько в прошлом году на аналогичную дату. Интервенции сезона 2015/16. 16, 17 и 24 февраля на Национальной товарной бирже (НТБ) прошли очередные биржевые торги в рамках государственных закупочных интервенций на рынке зерна, по итогам которых было продано в совокупности 90,315 тыс. т зерна. Следующие торги состоятся 2 марта. К настоящему времени с начала сезона в интервенционный фонд на НТБ закуплено 1579 тыс. т зерна, из которых пшеницы 3 кл. 811 тыс. т (51%), 4 кл. – 629 тыс. т (40%), 5 кл. – 100 тыс. т (6%), ячменя – 21 тыс. т (1%), ржи – 18 тыс. т (1%). С учетом закупок на АО «Крымская биржа» в этом сезоне всего было закуплено 1,64 млн. т зерна. По имеющейся информации на этой неделе Минсельхоз России внес в правительство РФ проект федерального закона «О зерновых товарных складах общего пользования». Законопроектом предлагается установить требования к деятельности зерновых складов. В том числе норм, необходимых для введения в оборот складских свидетельств, а также по созданию саморегулируемых организаций (СРО) в сфере хранения зерна. 3 Структура текущего экспорта РФ РФ: 01-24 фев. 2015 Кукуруза 161 19% РФ: 01-24 фев. 2016 др. 55 7% Пшеница 311 37% Кукуруза 549 23% Ячмень 156 6% Ячмень 308 37% др. 24 1% Пшеница 1 709 70% В феврале 2016 г. Россия бьет рекорды экспорта. Нехарактерно высокие темпы в начале календарного года сохраняются, благодаря ослаблению рубля и хорошей погоде для малых портов АЧБ. За период 01-24 февраля отгружено 2,44 млн. тонн зерна (01-24 января 2015г. – 1,22 млн. тонн, 01-24 февраля 2012г. – 964 тыс. т). Из них пшеницы – 1,71 млн. тонн или 70% (01-24 января 2016г. – 78%), ячменя – 156 тыс. т или 6% (01-24 января 2016г. – 8%) и кукурузы – 549 тыс. т или 23% (01-24 января 2016г. –13%). Весь объем экспорта в феврале 2016 г. оценивается на уровне 3 млн. тонн, в т.ч. пшеницы – 2,03 млн. тонн, ячменя – 250 тыс. т и кукурузы – 670 тыс. т. Прогноз на март также высокий – около 2,8 млн. тонн, в т.ч. пшеницы – 2 млн. тонн, ячменя – 150 тыс. т и кукурузы – 650 тыс. т. Всего с июля по февраль 2015/2016 российский экспорт достигнет 26,4 млн. тонн зерна без учета зернобобовых и муки в зерне (в 2014/2015 – 24,4 млн. тонн), в т.ч. пшеницы – 19,7 млн. тонн или 75% (в 2014/2015 – 18,9 млн. тонн или 77%), ячменя – 3,65 млн. тонн или 14% (в 2014/2015 – 3,73 млн. тонн или 15%), кукурузы – 2,74 млн. тонн или 10% (в 2014/2015 – 1,52 млн. тонн или 6%). В текущем сезоне 2015/2016 Россия экспортирует самый большой объем за всю историю наблюдений 33,65 млн. тонн зерна без учета гороха и муки против 30,3 млн. тонн в сезоне 2014/2015. Из них пшеницы – свыше 24,5 млн. тонн (2014/2015 – 21,6 млн. тонн), ячменя – 4,1 млн. тонн (2014/2015 – 5,3 млн. тонн) и кукурузы – 4,6 млн. тонн (2014/2015 – 3 млн. тонн). Структура экспорта в глубоководных портах АЧБ Февраль 2016г.* ВСЕГО июль-февраль 2015/16 кукуруза 1304 11% ячмень 1413 12% пшеница 9393 77% кукуруза 335 22% ячмень 94 6% пшеница 1115 72% Март 2016г. (неполный объем) кукуруза 326 33% пшеница 659 67% По предварительным данным в феврале 2016г. глубоководные порты отгрузили 1,54 млн. тонн зерна (в 2012г. – 991 тыс. т, в 2015г. – 778 тыс. т). Заявки на глубоководные порты в марте превысили 985 тыс. т и продолжают расти. 4 Тендеры Эфиопия проводит тендер по закупке 70 тыс. т мукомольной пшеницы произвольного происхождения. Результаты пока неизвестны. Тайланд проводит крупный тендер по закупке 256 тыс. т фуражной пшеницы с поставкой в период с августа по декабрь следующего сезона 2016/2017. Иордания после очередной отмены тендеров, открыла два новых: на закупку 100 тыс. т пшеницы (закрытие 01 марта) и 100 тыс. т ячменя (закрытие 02 марта). Поставка пшеницы должна состояться в августе-сентябре, а ячменя – в июле-августе 2016г. Всего на тендерах закуплено российского зерна: с поставкой в марте – 405 тыс. т, в апреле – 393 тс. Тонн, в мае – до 465 тыс. т и в июне –230 тыс. т. Экспорт обещает быть активным вплоть до конца текущего сезона. 5