Какой инструмент сбережений выбрать?

реклама

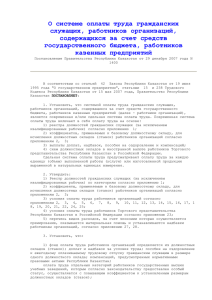

20.04.09 Какой инструмент сбережений выбрать? Кризисные явления вызывают повышенные опасения населения в отношении сохранности сбережений. Высокая инфляция вынуждает граждан рассматривать различные инструменты инвестирования денег. Однако существенная волатильность на всех сегментах финансового рынка не позволяет обычным гражданам определиться со стратегией вложения в те или иные инструменты сбережений. Доходность от вложений средств в различные инструменты сбережений существенно меняется от месяца к месяцу: приносившие рекордную доходность в начале кризиса валютные инструменты с началом курсовой стабилизации начали проигрывать рублевым. В последнее время вложения в ПИФы резко выросли в доходности (о чем свидетельствует динамика индекса РТС в марте), хотя не так давно приносили одни убытки. Цены на золото и другие драгметаллы даже на достаточно коротком интервале демонстрируют значительные колебания, причем в России они зависят еще и от динамики курса доллар/рубль. Реальная рублевая доходность инструментов сбережений и динамика индекса РТС за месяц 28 23 18 13 % 8 3 -2 -7 ноя.08 дек.08 янв.09 фев.09 мар.09 -12 -17 Годов ые вклады в рублях Годовые вклады в ев ро Годовые вклады в долларах ОМС в золоте Недв ижимость в Москве Прирост РТС, % за месяц Источник: расчеты ЦМЭИ на основе данных Банка России, Интерфакса, «Индикаторов рынка недвижимости», Росстата. Выбор того или иного инструмента сбережения зависит от многих факторов: горизонта вложения средств, склонности к риску самого инвестора и его осведомленности о возможностях тех или иных инструментов. Так, наиболее консервативный способ сбережений – банковские депозиты в рублях, к основным преимуществам которых можно отнести получение гарантированного дохода, а также надежность (в рамках системы страхования вкладов). Наиболее существенным недостатком депозитов в рублях является то, что ставки в большинстве коммерческих банков находятся на уровне ниже официальной инфляции. Например, в апреле средневзвешенная процентная ставка по рублевым депозитам сроком на год составила 13,16% по 14 ведущим банкам (без учета Сбербанка), а инфляция еще в марте 2009 года по отношению к марту 2008 года составила 14,1%. Однако рублевый депозит может быть одним из наиболее удачных решений при краткосрочных вложениях (особенно при использовании сезонных предложений банков в условиях курсовой стабильности). Опыт прошлых кризисов вызвал интерес населения к валютным депозитам, а для желающих составить собственную корзину валют – мультивалютным вкладам. Основным и, по сути, единственным их плюсом является сверхвысокая доходность во время девальвации рубля. К основным минусам валютных вкладов можно отнести курсовые риски и низкие процентные ставки: вклады в иностранной валюте в 14 ведущих банках (без учета Сбербанка) принимаются по ставке в среднем на уровне 6,2%. Обезличенные металлические счета (ОМС) сейчас выглядят привлекательно для долгосрочных вложений (от 2 лет), так как цены на драгоценные металлы имеют хороший потенциал роста. Однако ОМС могут принести как высокий доход (за счет роста цены на металлы, а также роста курса доллара), так и существенный убыток из-за рисков, связанных с колебанием курса доллара к рублю и цен на драгоценные металлы. Кроме того, ОМС не входят в систему страхования вкладов, поэтому к выбору банка следует подходить с особой осторожностью. Процентный доход по ОМС выплачивают далеко не все банки и в среднем он составляет порядка 2–4% годовых. Покупка паев открытых ПИФов подходит только для получения инвестиционного дохода, а не сохранения сбережений. В марте – апреле на фондовых рынках преобладал повышательный тренд, что позволило владельцам паев получить высокий доход. Однако доходность у тех, кто вкладывался год назад, по-прежнему находится в глубоком минусе. Кто может ждать «хорошей погоды» на рынке несколько лет, тот может рискнуть, однако стоит выбрать надежный фонд с хорошей репутацией. Приобретение недвижимости с инвестиционными целями в настоящее время не выглядит привлекательно. Московская недвижимость продолжает обесцениваться, кроме того, существует проблема крайне низкой ликвидности актива, когда искать покупателя на квартиру придется значительно дольше. Ранее популярные инвестиции в строящееся жилье на данный момент находятся в зоне рисков из-за проблем у многих застройщиков. __________________________ Информация о компании: БДО Юникон (1989) – аудиторско-консалтинговая группа. Оказывает полный спектр услуг в области аудита, развития и повышения эффективности бизнеса. Входит в BDO International – пятую в мире по объемам совокупной выручки сеть независимых аудиторских и консультационных компаний, объединившую более 44 000 сотрудников в 110 странах мира. В БДО Юникон работает свыше 2000 специалистов в 17 офисах по всей России. В активе группы несколько тысяч клиентов, в число которых входит до трети крупнейших компаний страны. Совокупный оборот в 2008 году превысил €100 млн. На сегодняшний день БДО Юникон является ведущей российской национальной аудиторско-консалтинговой группой (Рейтинговое агентство «Эксперт РА»). __________________________ За дополнительной информацией и комментариями обращайтесь: Пресс-служба БДО Юникон Дарья Зыкова Тел.: +7 (495) 797-56-65 (доб. 3361) Моб.: +7 (916) 810-98-62 Факс: +7 (495) 797-56-60 E-mail: d.zykova@bdo.ru, pr@bdo.ru ЦМЭИ БДО Юникон: Тел.: +7 (495) 797-56-65 (доб. 2348) www.BDO.ru