100 % 15.1 % 12.5

реклама

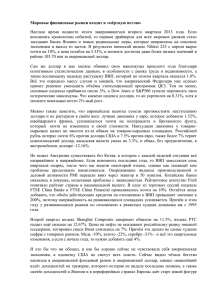

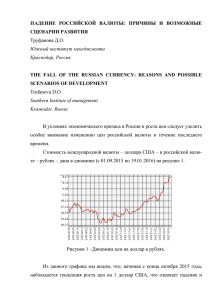

Консультационный материал для выбора направления структурного продукта, основанного на курсе Доллар США/Российский рубль, на период инвестирования до 16 сентября 2013 г. Таблица 1. Факторы, определяющие направление движения доллара к рублю в июне-сентябре 2013 г. Факторы реализации сценария Направление Тип опциона Код сценария Целевой уровень, руб./доллар Уровень защиты капитала 3 Доходность (в долларах США), годовых при реализации цели до 16 сентября Падение (доллара) Пут F1Остающаяся высокой цена на нефть Рост (доллара) Колл F1+ Риск сворачивания программы количественного смягчения Технические факторы Озвученные намерения Минфина начать скупку валюты и, как следствие, возможная некоторая девальвация рубля Возможный рост спроса на российский госдолг со стороны нерезидентов Победа Х. Рухани на выборах в Иране и, как следствие, вероятный спад напряженности на Ближнем Востоке Нижняя граница 1 F1- Верхняя граница 2 30,75 F1+ 34,25 100 % 15.1 % 12.5 % Динамика курса доллара к рублю будет определяться двумя ключевыми событиями – судьбой программы количественного смягчения и циркулирующей информацией о возможной девальвации рубля. Относительно первого фактора информация может проясниться уже в среду, 19 июня4. В том случае, если ФРС достаточно четко даст понять о скором начале ужесточения монетарной политики, стоит ожидать ухода инвесторов из рисковых активов (к числу которых относится и нефть) и, как следствие, ослабления рубля. Ключевой в настоящий момент внутренний фактор ценообразования на валютном рынке – планы Минфина осуществить покупку валюты на открытом рынке – можно интерпретировать поразному. С одной стороны, целью этих действий может быть девальвация национальной валюты для увеличения рублевой стоимости российского экспорта. Однако, в этом случае существенно вырастут затраты импортеров, что вряд ли позитивно скажется на национальной экономике, и, что немаловажно, бьется в разрез с намерениями российской администрации в контексте сокращения инфляции. С другой стороны (и на наш взгляд, такое обоснование представляется куда более логичным с макроэкономической точки зрения) целью планов по скупке валюты является сдерживание рубля от укрепления на фоне высокой цены на нефть для поддержания конкурентоспособности национальных производителей, а также испытание нового механизма наполнения Резервного фонда в обход «бюджетного правила. Вместе с тем, сам факт существования подобных планов может поспособствовать росту нервозности на валютном рынке и обусловить выход курса доллара на короткое время на несколько более высокие уровни, чем озвученные Минфином 1-2 рубля ослабления национальной валюты. Особенно существенно это может проявиться в случае ухудшения внешнего фона. 1 Консенсус-прогноз специалистов Управления биржевых и Фондовых Операций АКБ «БНКВ» (ЗАО) относительно минимального значения курса доллар/рубль в период до 16 сентября. 2 Консенсус-прогноз специалистов Управления биржевых и Фондовых Операций АКБ «БНКВ» (ЗАО) относительно максимального значения курса доллар/рубль в период до 16 сентября. 3 Доходность, указанная в таблице, является ориентировочной и зависит от конъюнктуры рынка опционов в момент покупки структурного продукта. 4 UPD (20.06.2013): ФРС заявила о продолжении программы количественного смягчения, однако неопределенность относительно ее продолжительности сохраняется. Таким образом, резко негативного сценария пока удалось избежать, но нельзя исключать возобновления слухов о сворачивании QE в ближайшем будущем, как важнейшего спекулятивного фактора. 34.5 F1+ 34 Курс доллара 33.5 Начало предыдущего периода инвестирования Июньская экспирация 33 Стоимость июньского фьючерсного контракта (в расчете на 1 доллар) 32.5 32 Стоимость сентябрьского фьючерсного контракта (в расчете на 1 доллар) 31.5 31 F1- 30.5 Стоимость экспирации - 30 31.51 16.06.2013 02.06.2013 19.05.2013 05.05.2013 21.04.2013 07.04.2013 24.03.2013 10.03.2013 24.02.2013 10.02.2013 27.01.2013 13.01.2013 30.12.2012 16.12.2012 02.12.2012 18.11.2012 04.11.2012 21.10.2012 07.10.2012 23.09.2012 09.09.2012 26.08.2012 12.08.2012 29.07.2012 15.07.2012 01.07.2012 17.06.2012 29.5 Рис. 1. Динамика курса доллара в течение последнего года, а также июньского и сентябрьского фьючерсных контрактов на доллар в течение последнего квартала (ромбами на графике отмечены стоимость доллара и июньского контракта на начало предыдущего периода инвестирования, а также стоимость сентябрьского контракта на начало текущего периода инвестирования)

![Инвестиционные идеи [август 2014 года]](http://s1.studylib.ru/store/data/002503883_1-80a8f7bb2181e2a3600f7077d16edbee-300x300.png)