Документ 2693481

реклама

АМУРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

На правах рукописи

КАКАУЛИНА МАРИЯ ОЛЕГОВНА

ВЛИЯНИЕ НАЛОГОВОЙ НАГРУЗКИ

НА ВАЛОВОЙ РЕГИОНАЛЬНЫЙ ПРОДУКТ

Специальность 08.00.10 «Финансы, денежное обращение и кредит»

ДИССЕРТАЦИЯ

на соискание ученой степени кандидата экономических наук

Научный руководитель:

к-т экон. наук, доцент

Цепелев Олег Анатольевич

Благовещенск

2015

2

ОГЛАВЛЕНИЕ

Введение……………………………………………………………………………

1

Исследование

закономерностей

влияния

налоговой

4

нагрузки

на экономический рост……………………………………………………………

14

1.1 Подходы к определению налоговой нагрузки и методики ее

расчета……………………………………………………………………………...

14

1.2 Стимулирующая функция налогов в условиях концепции кривой

Лаффера…………………………………………………………………………….

31

1.3 Методы и модели определения точек Лаффера…………………………...

45

2 Оценка влияния налоговой нагрузки на валовой региональный продукт

субъектов РФ……………………………………………………………………….

57

2.1 Анализ модельного инструментария оценки воздействия налоговой

нагрузки на экономику…………………………………………………………….

57

2.2 Эконометрическая оценка точек Лаффера для региональной экономики

на основе статической трехфакторной модели………………………………….

63

2.3 Построение динамической зависимости валового регионального

продукта от налоговой нагрузки для субъектов РФ…………………………….

87

3 Методические подходы к оценке уровня допустимой налоговой нагрузки

для регионов с различным ресурсным потенциалом……………………………

93

3.1 Адаптация модели оценки влияния колебаний налоговой нагрузки

на экономический рост для субфедерального уровня..........................................

93

3.2 Разработка и тестирование модели оценки допустимой налоговой

нагрузки с позиции валового регионального продукта, учитывающей

ресурсную составляющую………………………………………………………... 100

3.3

Построение

алгоритма

рационализации

налоговых

ставок

для субъектов РФ………………………………………………………………….. 125

Заключение………………………………………………………………………… 144

Список сокращений ………………………………………………………………. 151

Список литературы……………………………………........................................... 152

3

Приложение А «Текст макроса для расчета предельных эффективных

значений коэффициента стабильности фискальной системы»……………….... 167

Приложение Б «Прогнозирование переменных авторской модели для

субъектов РФ»……………………………………………………………………..

168

Приложение B «Прогнозные значения фактической налоговой нагрузки

в субъектах РФ»….................................................................................................... 181

Приложение

Г

«Идентификация

и

верификация

авторской

модели

на период 2000-2015 гг.»………………………………………………………….

182

Приложение Д «Исходные данные для прогноза объема поступлений

и начислений налога на прибыль организаций и НДФЛ»…………………........ 192

Приложение Е «Прогнозирование объема поступлений и начислений налога

на прибыль организаций и НДФЛ»……................................................................ 194

4

Введение

Актуальность темы исследования. Комплексное развитие экономики

возможно только с учетом сбалансированности интересов хозяйствующих субъектов и государства, что должно отражаться в финансовой политике. При этом

трансформация бюджетно-налоговой системы должна учитывать стадию экономического развития. Замедление роста и начало рецессии, наблюдающиеся в экономике РФ с 2008 г. и связанные с мировым финансово-экономическим кризисом,

усиливаются под действием мер ограничительного характера и экономическими

санкциями других субъектов мирового хозяйства.

Резкое изменение конъюнктуры мирового рынка нефти, и нестабильность

на валютном рынке в 2014 г., могут только ускорить кризисные процессы в РФ:

переход экономики в стадию депрессии, снижение уровня доходов населения, сокращение поступлений во все уровни бюджетной системы. Наиболее уязвимыми

в этой ситуации окажутся региональные и местные бюджеты, что в условиях дотационности субъектов вызывает еще более серьезные экономические проблемы

и ставит дополнительные задачи перед органами управления.

Корректировка денежно-кредитной политики страны и макроэкономических индикаторов (курса национальной валюты, ключевой ставки, уровня инфляции) обосновывает необходимость уточнить приоритеты налоговой политики и

рассмотреть возможные направления реформирования современной российской

налоговой системы. Отсюда крайне важной является адекватная оценка влияния

возможных изменений в налоговом законодательстве на экономическое развитие

не только на уровне страны в целом, но и на уровне ее регионов. Однако, большинство существующих методик оценки влияния налоговой нагрузки на экономику имеют значительные недостатки.

Так, методика расчета налоговой нагрузки, представленная в проекте «Основных направлений налоговой политики РФ на 2014 г. и плановый период 20152016 гг.», не позволяет применять её в условиях резких изменений в экономике и

финансовой сфере и предполагает использование не официальных статистических

5

данных, а условно заданных параметров, что автоматически указывает на приблизительный характер полученных результатов и пригодность их лишь для сравнения с аналогичными показателями. Кроме того, существующие методики не всегда являются подходящими для регионального уровня и не учитывают специфику

территорий.

Органы государственной власти, руководствуясь результатами оценки реакции экономики на изменение налоговых ставок, полученными на основе несовершенных моделей, могут принимать управленческие решения, неадекватные

ситуации. Институциональная ловушка, возникающая в этом случае, характеризуется обратной реакцией хозяйствующих субъектов: сокращение налогооблагаемой базы, связанное с уклонением от уплаты налогов, а также с ликвидацией

ставшего невыгодным бизнеса, влечет замедление развития экономики регионов и

снижение налоговых поступлений уже в краткосрочном периоде.

Исходя из вышеизложенного, особую актуальность приобретают вопросы,

связанные с разработкой методического инструментария оценки влияния налоговой нагрузки на валовой региональный продукт (далее ВРП), что позволит осуществить более эффективное построение бюджетной и налоговой системы страны с

учетом интересов государства и бизнеса в различных субъектах РФ.

Степень научной разработанности темы исследования. Несмотря на относительно небольшую историю исследования влияния налоговой нагрузки на

экономический рост, в этом направлении имеются достаточно обоснованные результаты исследований, полученных отечественными и зарубежными учеными.

Среди зарубежных исследователей в первую очередь необходимо отметить

следующих: П.Н. Айленд, Ю.Ш. Ананиашвили, Э.Б. Аткинсон, А.С. Блиндер,

Б.А. Букач, В.А. Валигура. Дж.Ф. Ванниски, В.П. Вишневский, Б.А. Даламагас,

Дж.К. Кифер, А.Б. Лаффер, Д.Х. Липницкий, Г.Г. Лоладзе, Т.В. Меркулова,

В.Г. Папава, А.П. Рейнольдс, М.М. Соколов, Дж.Э. Стиглиц, М. Трабандт,

Х. Улиг, Д. Фуллертон. Эти авторы определили терминологию исследований данной области, разработали модели, задающие вид кривой Лаффера. Велика также

значимость практических расчетов величин точек Лаффера применительно к от-

6

дельным странам, но налоговая система России с ее характерными особенностями

не стала объектом их исследований.

Разрабатываемая проблема влияния налоговой нагрузки на экономический

рост базируется на накопленном опыте исследования теории и практики налогообложения, реформирования налоговой системы, вопросов налоговой политики,

налогового администрирования, налогового потенциала и налогового состояния

на региональном уровне, содержащемся в трудах известных российских ученых:

Л.М. Архипцевой, С.В. Барулина, О.В. Богачевой, А.В. Брызгалина. П.А. Васильева, М.В. Васильевой, Н.Г. Викторовой, Е.С. Вылковой, М.Р. Дзагоевой,

И.А. Дрожжиной, Л.И. Гончаренко, И.В. Горского, Л.С. Гринкевич, Е.Б. Дьяковой, Н.Д. Зариповой, В.В. Иванова, Е.Н. Евстигнеева, Е.А. Ермаковой, А.П. Киреенко, В.И. Клисторина, С.П, Колчина, Е.Н. Лавренчук, Д.В. Лазутиной, А.В. Левкина, О.А. Лях, И.А. Майбурова, В.Г. Панскова, А.Б. Паскачева, А.И. Погорлецкого, В.М. Пушкаревой, М.В. Романовского, В.В. Рощупкиной, Т.К. Садыгова,

Р.Л. Слепневой, М.А. Троянской, Ф.Ф. Ханафеева, Д.Г. Черника, Т.Ф. Юткиной и

др.

Повышенный научный и практический интерес вызывают положения отечественных исследователей по вопросам количественной оценки влияния налогов

на производство: С.В. Алексашенко, Е.В. Балацкого, А.Б. Виссарионова, С.В. Гусакова, А.Б. Гусева, А.Н. Кадушина, Д.А. Киселева, В.В. Капитоненко, В.А. Колемаева, Л.А. Константиновой, С.М. Мовшовича, С.В. Светлова, А.В. Сморгонского, Л.Е. Соколовского, Е.Е. Сушковой, П.М. Теплухина, В.Р. Юрченко,

Е.Г. Ясина и др. Однако их работы направлены на решение проблемы поиска допустимой налоговой нагрузки на уровне страны в целом.

Такими экономистами как М.С. Жукова, М.В. Мельничук, А.К. Караев,

Р.Г. Погребняк, Ц.Г. Тускаева, С.В. Фрумина были предприняты попытки количественной оценки влияния налоговой нагрузки на экономический рост для отдельных регионов, но в данных исследованиях не было получено надежных оценок

допустимого уровня налоговой нагрузки. Это связано с тем, что при расчетах не

7

были учтены особенности экономического развития территорий, т.е. не были соблюдены условия применения концепции кривой Лаффера.

Таким образом, региональная налоговая нагрузка (далее РНН) как «фактор

экономического роста» до сих пор не стала предметом серьезного научного анализа, кроме того, отсутствует эффективный механизм диагностики влияния налоговой нагрузки на процессы социально-экономического развития на уровне регионов.

Цель исследования – теоретическое обоснование и разработка методических подходов к оценке допустимого уровня региональной налоговой нагрузки по

отношению к валовому региональному продукту в субъектах РФ, что позволит

максимизировать валовой региональный продукт путем управления налоговыми

ставками.

Поставленная цель определила необходимость решения следующих задач:

сформулировать методические особенности и проблемы определения

допустимой налоговой нагрузки на экономику;

выявить факторы формирования налоговой нагрузки российских регионов и

провести эмпирическую оценку ее влияния на ВРП с применением различных

моделей;

адаптировать модель оценки влияния стабильности налоговой системы на

экономический рост для регионального уровня;

внести рекомендации по изменению уровня налоговой нагрузки в регионах

РФ;

разработать и апробировать модель взаимосвязи налоговой нагрузки и ВРП

субъектов РФ, учитывающую особенности ресурсного потенциала;

построить прогноз фискальных индикаторов и разработать методику

расчета допустимых налоговых ставок для российских регионов.

Объектом исследования является налоговая нагрузка субъектов РФ, рассматриваемая в аспекте ее рационализации в интересах стимулирования роста

ВРП.

8

Предметом исследования выступают процессы формирования региональной налоговой нагрузки, а также модели оценки ее допустимого уровня.

Хронологические и территориальные рамки (период) диссертационной

работы. Исследование проводилось на основе данных за период 2000-2014 гг.,

территориальная область исследования охватывает 83 субъекта РФ (без Республики Крым и Севастополя).

Теоретической и методологической основой исследования явились концепция кривой Лаффера, международные страндарты (IAS) 12 «Налоги на прибыль» и (IFRS) 6 «Разведка и оценка запасов полезных ископаемых», общегосударственная методика расчета уровня налоговой нагрузки, представленная в проекте «Основных направлений налоговой политики РФ на 2014 г. и плановый период 2015-2016 гг.», а также труды отечественных и зарубежных экономистов по

вопросам рационализации налоговой нагрузки.

При выполнении научного исследования использовались такие методы

научного познания как экономико-статистический, регрессионный и дисперсионный анализ, сравнительный анализ, критический анализ, ретроспективный анализ

и эконометрические методы исследования влияния налогов на экономику. Обработка данных проводилась с использованием табличного процессора MS Excel

2007, пакетов прикладных программ (ППП) Statgraphics Centurion XV.I и Mathcad

14.

Область исследования диссертационной работы соответствует п.п. 2.6

«Теория построения бюджетной и налоговой системы», п.п. 2.9 «Концептуальные

основы, приоритеты налоговой политики и основные направления реформирования современной российской налоговой системы», п.п. 2.17 «Бюджетно-налоговая

политика государства в рыночной экономике» и п.п. 2.21. «Трансформация бюджетно-налоговой системы на разных стадиях экономического развития: инструменты и модели адаптации» предметной области Паспорта специальности ВАК

08.00.10 – Финансы, денежное обращение и кредит (экономические науки).

Вклад автора в проведенное исследование. Автором внесен вклад в развитие теоретико-методических положений, выводов, научно-практических реко-

9

мендаций по моделированию влияния налоговой нагрузки на ВРП и апробацию

результатов исследования.

Научная новизна диссертационного исследования состоит в разработке

модели взаимосвязи налоговой нагрузки и валового регионального продукта, учитывающей ресурсный потенциал территории, квадратичными функциями в которой приняты предельные производительности ее факторов, для максимизации

объема валового регионального продукта в российских регионах путем формирования допустимого уровня налоговой нагрузки.

Научные положения, выносимые на защиту:

предложено содержание стимулирующей функции налогов с позиции

концепции кривой Лаффера и выявлены проблемы использования модельного

инструментария для оценки допустимой налоговой нагрузки на экономику;

типизированы факторы налоговой нагрузки региона и определены

возможности и диапазоны применения моделей, задающих вид кривой Лаффера,

для регионального уровня;

модифицирована и адаптирована к региональному уровню трехфакторная

модель оценки влияния стабильности налоговой системы на экономический рост;

установлены закономерности влияния колебаний налоговой нагрузки на

ВРП и предложены этапы корректировки налоговых ставок для отдельных

субъектов РФ;

предложена классификация регионов РФ по ресурсному потенциалу, на

основе которой разработана авторская модель оценки влияния налоговой

нагрузки на ВРП;

спрогнозированы фискальные индикаторы, позволившие классифицировать

субъекты РФ по уровню налоговой нагрузки и предложить мероприятия по ее

регулированию для каждой классификационной группы регионов.

Практическая значимость исследования состоит в том, что предложенный в ней инструментарий может использоваться органами власти при разработке

основных параметров региональных налоговых систем в процессе составления

прогнозов социально-экономического развития территорий. Материалы диссерта-

10

ционного исследования могут применяться в учебном процессе высшими учебными заведениями при преподавании курсов «Экономическая теория», «Налоги и

налогообложение», «Финансы», «Эконометрика», «Макроэкономическое планирование и прогнозирование» и «Региональная экономика».

Информационно-эмпирическая база диссертационного исследования

сформирована на основе материалов международных организаций (Организации

экономического сотрудничества и развития (ОЭСР), Международной организации

по налогам и инвестициям), отраслевых министерств и ведомств правительства

РФ (Министерства финансов РФ, Министерства экономического развития РФ,

Министерства сельского хозяйства РФ, Министерства природных ресурсов и экологии РФ, Федеральной службы государственной статистики РФ, Федеральной

налоговой службы РФ (ФНС)), информации публичных сайтов сети интернет

(Федерального портала PROTOWN.RU, Центра экономических исследований

«РИА-Аналитика»), а также нормативных правовых актов федерального и регионального уровня, программных политико-правовых документов, данных аналитических журналов, результатов отечественных и зарубежных научных исследований по рассматриваемой тематике.

Апробация и внедрение выводов и предложений диссертанта. Основные

результаты диссертационного исследования докладывались и обсуждались на ряде конференций и олимпиад, в том числе:

XVIII студенческой научной конференции Амурского государственного

университета «День науки 2009» (Благовещенск, Амурский государственный

университет, 2009);

XIX студенческой научной конференции Амурского государственного университета «День науки 2010» (Благовещенск, Амурский государственный университет, 2010);

XI региональной научно-практической конференции «Молодежь XXI века:

шаг в будущее» (Благовещенск, Амурский государственный университет, 2010);

Международной научно-практической конференции, посвященной Году китайского языка в России, «Россия и Китай: социально-экономическое взаимодей-

11

ствие между странами и приграничными регионами» (Благовещенск, Амурский

государственный университет, 2010);

XIII международной научно-практической конференции научных докладов

студентов, аспирантов и молодых исследователей «Интеллектуальный потенциал

вузов – на развитие Дальневосточного региона России и стран АТР» (Владивосток,

Владивостокский государственный университет экономики и сервиса, 2011);

XII региональной научно-практической конференции с межрегиональным и

международным участием, посвященной 50-летию полета в космос Ю.А. Гагарина «Молодежь XXI века: шаг в будущее» (Благовещенск, Московская академия

предпринимательства при правительстве Москвы, 2011);

«Седьмой международной олимпиаде по экономическим, финансовым дисциплинам и вопросам управления» (Москва, Международный союз экономистов и

финансистов РФ, 2011);

XIII Всероссийском конкурсе научных работ молодежи «Экономический

рост России» (Москва, Вольное экономическое общество России, 2011);

Экономической секции XV открытого краевого конкурса-конференции молодых ученых (Хабаровск, Институт экономических исследований ДВО РАН,

2013);

XIV региональной научно-практической конференции с межрегиональным

и международным участием «Молодежь XXI века: шаг в будущее» (Благовещенск, Благовещенский государственный педагогический университет, 2013);

Международной научно-практической конференции «Россия и Китай: новый вектор развития социально-экономического сотрудничества» (Благовещенск,

АмГУ, 2013).

Результаты исследования внедрены в учебный процесс ФГБОУ ВПО

«Амурский государственный университет» при преподавании дисциплин «Налогообложение физических и юридических лиц», «Налоговое планирование и прогнозирование», «Региональные и местные налоги и сборы» для студентов экономического факультета и дисциплины «Математическое моделирование финансовых систем» для студентов факультета математики и информатики. Отдельные

12

положения диссертационного исследования используются в деятельности Министерства экономического развития Амурской области в качестве методического

материала для разработки прогнозных значений налоговых ставок. Методические

рекомендации, сформулированные в работе, применяются в практической деятельности Управления федеральной налоговой службы по Амурской области, что

подтверждается актами о внедрении.

Публикации по теме исследования. По теме исследования автором опубликованы 19 научных работ (монография, статьи и тезисы докладов), общим объемом 33,39 усл.п.л. (вклад автора – 26,26 усл.п.л.), в том числе 1 монография, 10

статей в ведущих рецензируемых журналах и изданиях, рекомендованных ВАК

Минобрнауки.

Структура и объем работы. Цель работы и поставленные задачи определили структуру диссертационного исследования, которое состоит из введения,

трех глав, заключения, списка использованной литературы, списка сокращений и

приложений. Содержание работы изложено на 166 страницах машинописного

текста, включая 41 таблицу, 60 формул, 26 иллюстраций. Список литературы

включает 140 наименований.

Во введении обоснована актуальность выбранной темы исследования, дана

характеристика степени разработанности проблемы, сформулированы цель и задачи исследования, установлены объект и предмет исследования, изложены теоретические и методологические основы исследования, приведены научные результаты и научная новизна, указаны теоретическая и практическая значимость,

апробация и практическое внедрение результатов, обозначены публикации автора, структура и объем работы.

В первой главе «Исследование закономерностей влияния налоговой

нагрузки на экономический рост» сформулирована авторская интерпретация

понятия региональной налоговой нагрузки; предложена классификация факторов

налоговой нагрузки; дано новое толкование стимулирующей функции налогов на

основе концепции кривой Лаффера; а также обоснована целесообразность приме-

13

нения концепции кривой Лаффера для определения допустимой налоговой

нагрузки с позиции экономического роста.

Во второй главе «Оценка влияния налоговой нагрузки на валовой региональный продукт субъектов РФ» проведен критический анализ моделей

оценки влияния налоговой нагрузки на экономический рост и государственной

методики расчета налоговой нагрузки; разработана авторская классификация

субъектов РФ по ресурсному потенциалу; произведена оценка влияния налоговой

нагрузки на ВРП на основе статической трехфакторной и динамической моделей с

целью установления границ применения используемых моделей, а также выявления основных закономерностей и проведения межрегиональных сопоставлений;

на основе результатов проведенного межрегионального анализа обоснован тезис

об отсутствии общего допустимого значения налоговой нагрузки для отдельного

уровня экономической системы и об отсутствии среднего допустимого значения

налоговой нагрузки за определенный период.

В третьей главе «Методические подходы к оценке уровня допустимой

налоговой нагрузки для регионов с различным ресурсным потенциалом»

разработана и апробирована модель оценки влияния налоговой нагрузки на ВРП с

учетом ресурсного потенциала, выделены основные преимущества модели; с помощью ППП Statgraphics построен прогноз фискальных индикаторов регионов РФ

на среднесрочный период; предложена методика расчета приемлемых налоговых

ставок в рассматриваемых регионах с целью совершенствования региональных

налоговых систем.

В заключении сформулированы выводы и рекомендации, сделанные на основе проведенного исследования.

В приложениях приведен расчетно-аналитический материал, иллюстрирующий отдельные положения диссертационной работы.

14

1 Исследование закономерностей влияния

налоговой нагрузки на экономический рост

1.1 Подходы к определению налоговой нагрузки и методики ее расчета

В условиях возрастающей международной конкуренции за прeдпринимательский капитал и квалифицированные кадры создание благоприятного налогового климата является одной из первоочередных задач органов власти всех уровней, поскольку благоприятный налоговый климат страны может стать катализатoром положительных социально-экономических процессов.

Налоговый климат (в широком смысле) – это совокупность правовых, экономических, политических и других условий, непосредственно или опосредованно влияющих на деятельность налогоплательщика в целом и процесс исполнения

его налоговых обязательств в частности. К таким условиям относятся налоговое

законодательство, налоговое администрирование, налоговое судопроизводство,

политические социальные факторы, а также информационные потоки.1

Одной из важнейших составляющих налогового климата является показатель налоговой нагрузки в стране.

В ходе сравнительного анализа подходов к понятию «налоговая нагрузка» с

другими терминами, нами предложено дополнить классификацию подходов.

Сравнение подходов представлено в таблице 1.

Таблица 1 – Подходы к определению «налоговой нагрузки» с точки зрения

ее сопоставления с другими терминами 2

Подход

1

Авторы

2

А.Б. Лаффер

Определение

3

Уровень предельно допустимой величины налоговых изъятий с территории в бюджеты всех уровней

Терешин А.В. Влияние налогового климата на экономику Сибирского Федерального округа //

Экономические проблемы развития регионов. – 2007. – № 2. – С. 52.

2

Составлено автором по Дрожжина И.А. Методика определения налоговой нагрузки с учетом налогового

потенциала экономического субъекта // Финансы. – 2009. – № 6. – С. 34.

1

15

Продолжение таблицы 1

1

2

Ф.В. Юсти,

М.П. Бифельд

К.Ф. Гок

Термины «налоговая

нагрузка», «налоговое

бремя», «налоговый

гнет», «налоговый

пресс» – синонимы

С.П. Колчин, 3

С.Г. Пепеляев 4

Б.А. Райзберг,

Л.Ш. Лозовский

К.Ф. Шмелев 5

А.В. Левкин 6

Термин «налоговое

бремя» шире термина

«налоговая нагрузка»

А.Б. Паскачев,

Ф.К. Садыгов,

Р.С. Саакян 7

3

С. 31–35.

3

Величина той доли свободного дохода, которая

может быть обращена на удовлетворение государственных потребностей без ущерба для народного

хозяйства

Оценка отношения бюджета к национальному доходу, зависящая от характера государственного

расходного бюджета

Объем налоговых изъятий

Мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату

налогов, отвлечением их от других возможных

направлений использования

Бремя, которое государство непосредственно возлагает на население. А именно, общая сумма платежей или расходов, которые население несет через непосредственную уплату принудительных

налогов и сборов

Налоговое бремя рассматривается как часть произведенного обществом продукта, который перераспределяется посредством звеньев бюджетного механизма (мобилизация денежных средств в бюджеты; расходование бюджетных средств путем их

предоставления юридическим и физическим лицам; межбюджетное распределение и перераспределение финансовых ресурсов), а налоговая

нагрузка – как экономический показатель налогового бремени организации

Налоговое бремя – это совокупный объем налогооблагаемых ресурсов региона, с учетом собираемости налогов и сборов, макроэкономических показателей региона, средних налоговых издержек, а

налоговая нагрузка – максимально возможная

сумма мобилизации финансовых ресурсов региона,

которые через систему налогообложения и в соответствии с действующим законодательством

должны поступить в соответствующие бюджеты

Колчин С.П. Снижение налогового пресса и его вероятностные последствия // Финансы. – 2006. – №7. –

Налоговое право: учебник / С.Г. Пепеляева и др. – М.: Юристъ, 2003. – 160 с.

Шмелев К.Ф. Проблема тяжести обложения / Налоговое бремя в СССР и иностранных государствах. –

М.: Финансовое изд-во НКФ СССР, 1928. – 187 с.

6

Левкин А.В. Налоговая нагрузка // Консультант. – 2006. – №3. – С. 49–51.

7

Анализ и планирование налоговых поступлений: теория и практика / Ф.К. Садыгов [и др.]. – М.: Изд-во

экон.-правовой лит., 2004. – 232 с.

4

5

16

Окончание таблицы 1

1

2

Л.М. Архипцева 8

О.В. Богачева 9

Налоговая нагрузка –

самостоятельная экономическая категория

Д.П. Черник 10

А.В. Брызгалин 11

В.Г. Пансков 12

Б.В. Топорнин

3

Отношение общей массы налогов и сборов, уплачиваемых организацией фискальным органам, к

показателям ее деятельности при этой налоговой

нагрузке

Возможность налогов с использованием налогооблагаемых ресурсов приносить доходы в бюджет

Обобщенный показатель, характеризующий роль

налогов в жизни общества отношением сумм налогов и сборов к совокупному национальному продукту

Та часть валового внутреннего продукта (ВВП),

которая распределяется посредством налогов; ее

уровень – измеритель налоговой системы и оптимальности ее построения

Не включает налоги и сборы, уплачиваемые населением

Отношение суммы выплаченных (начисленных)

налогов и сборов к сумме валовой добавленной

стоимости (ВДС) региона

Так, А.Б. Лаффер, Ф.В. Юсти, К.Ф. Гок, С.П. Колчин, Б.А. Райзберг и

К.Ф. Шмелев полагают, что понятия «налоговая нагрузка», «налоговое бремя»,

«налоговый гнет», «налоговый пресс» являются синонимами.

Согласно Большому толковому словарю русского языка, слово «бремя» понимается как «вес, большая ноша, тяжелый долг, невзгоды». Таким образом, термин «налоговое бремя» указывает на чрезвычайно высокие расходы налогоплательщиков. Согласимся с суждениями В.А. Орловой о том, что использование

данного понятия не передает в полной мере важнейшие функции налогов – фискальную, контрольную, регулирующую и социальную. 13

В Большом толковом словаре русского языка слово «нагрузка» трактуется

как «совокупность сил, действующих на любой объект». Исходя из вышеизлоАрхипцева Л.М. Информационное обеспечение планирования налоговых поступлений // Налоги и

налогообложение. 2008. – №4. – С. 25–33.

9

Богачева О.В. Налоговый потенциал и региональные счета // Финансы. – 2000. – №2. – С. 19–24.

10

Черник Д.Г. О роли налоговой системы в стабилизации экономики // Российский налоговый курьер. –

2005. – №1. – С. 12–16.

11

Брызгалин А.В. Виды налоговых правонарушений. – М.: Налоги и фин. право, 2004. – 352 с.

12

Пансков В.Г. Налоговое бремя в российской налоговой системе // Финансы. – 2004. – №11. – С. 23–30.

13

Орлова В.А., Шунькина А.А. Теоретические аспекты налоговой нагрузки коммерческого банка //

Бизнес-информ. – 2011. – №2(2). – С. 22.

8

17

женного, более предпочтительным является применение термина «налоговая

нагрузка».

А.В. Левкин, А.Б. Паскачев, Ф.К. Садыгов придерживаются мнения, что

18

Окончание таблицы 2

1

Отражает качественную характеристику

налоговой нагрузки

2

Л.В. Кузнецова 18

Современный экономический словарь 19

Отражает характер

влияния уровня налогообложения на состояние налогоплательщиков

Л.А. Омельянович,

А.А. Папаика,

В.А. Орлова,

А.М. Соколовская 20

Б.П. Ярема,

В.П. Маринец 21

Отражает характер

влияния уровня налогообложения на состояние налогоплательщиков

П.К. Бечко,

22

Н.В. Лысая

3

Часть опосредованного (непрямого) государственного макроэкономического регулирования экономики, т. е. та составляющая, где инструментами макроэкономического регулирования являются налоги

Мера, степень, уровень экономических ограничений, создаваемых отчислением средств на

уплату налогов, отвлечением их от других

возможных направлений использования

Эффекты влияния налогов на экономику в целом и на отдельных плательщиков: ухудшение

благосостояния налогоплательщика, что проявляется в уменьшении его дохода (и соответственно – потреблении рыночных благ), не

компенсированное предоставление общественных благ, профинансированных за счет

оплаченных налогов

Решающий фактор налоговой среды, который

определяет последствия воздействия налоговых регуляторов на функционирование отдельных предприятий

Форма монопольной цены услуг государства:

процесс формирования совокупной цены государственных услуг в виде доли налоговых

изъятий совокупного дохода страны или совокупной ставки к добавленной стоимости в соответствии с законами рыночной экономики и

отдельных налоговых законов, которые формулируются под влиянием стоимости, спроса

и предложения, налоговой границы

Мы придерживаемся точки зрения В.А. Орловой и А.А. Шунькиной, что

интерпретация понятия «налоговая нагрузка», предложенная П.К. Бечко, Н.В.

Лысая, является неприемлемой, поскольку «налоговая нагрузка характеризует долю дохода, который отчуждается в бюджет страны для выполнения государством

своих социальных функций, стимулирования воспроизводственных процессов в

Кузнецова Л.В. Влияние налогового регулирования на финансовую деятельность банка // Финансы

Украины. – 2010. – №9. – С. 86–94.

19

Райзберг Б.А., Лозовский Л.Ш. Словарь современных экономических терминов. 4-е изд. М.: Айрис

Пресс, 2008. 480 с.

20

Налоговый менеджмент: учеб. пособие / Л.А. Омельянович, [и др.]. – Донецк: ДонНУЭТ, 2008. – 230 с.

21

Ярема Б.П., Маринец В.П. Налоговый менеджмент: учеб. пособие. – Львов «Магнолия 2006», 2008. –

224 с.

22

Бечко П.К., Лысая Н.В. Налоговый менеджмент: учеб. пособие. [для студ. высш. учеб. зав.]. – К.: Центр

учебной литературы, 2009. – С. 11.

18

19

экономике, усиления или ослабления процессов накопления капитала и т. д., поэтому она никак не может выступать в роли монопольной цены». 23

Исходя из анализа, результаты которого представлены в таблицах 1 и 2, в

некоторых определениях понятие «налоговая нагрузка» представляет собой абсолютную величину, что на наш взгляд недостаточно полно раскрывает смысл данного понятия. Абсолютная величина содержит информацию только об уплаченных налогах и сборах. Налоговая нагрузка, исчисляемая в абсолютном выражении, не может быть использована для сопоставления с аналогичными показателями других стран, регионов, отраслей, организаций, поскольку на его значение

влияет масштаб деятельности. Результаты анализа динамики показателей в абсолютном выражении подвержены влиянию фактора инфляции.

Анализ научной и учебной литературы показал, что термин «региональная

налоговая нагрузка» недостаточно изучен, в связи с чем, нами предложена авторская дефиниция этого термина.

По нашему мнению, РНН – это уровень налоговых изъятий, рассчитываемый как отношение величины налоговых платежей (налогов, сборов и иных обязательных платежей, администрируемых ФНС, поступивших в консолидированный бюджет РФ с территории конкретного региона за рассматриваемый период, к

ВРП данного региона, произведенного за тот же период.

В число налоговых платежей в этом случае входят: налог на прибыль организаций; налог на доходы физических лиц (НДФЛ); налог на добавленную стоимость (НДС); акцизы; налог на имущество физических лиц; налог на имущество

организаций; транспортный налог; налог на игорный бизнес; земельный налог;

налог на добычу полезных ископаемых (НДПИ); регулярные платежи за добычу

полезных ископаемых (роялти) при выполнении соглашений о разделе продукции; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина; задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам; платежи при пользовании природными ресурсами; доходы от ока23

Орлова В.А., Шунькина А.А. Теоретические аспекты налоговой нагрузки коммерческого банка. С. 23.

20

зания платных услуг (работ) и компенсационных затрат государства; доходы от

продажи материальных и нематериальных активов, административные сборы;

штрафы, санкции, возмещение ущерба. А также налог, взимаемый в связи с применением упрощенной системы налогообложения (УСН); единый налог на вмененный доход для отдельных видов деятельности (ЕНВД); единый сельскохозяйственный налог (ЕСХН) в части, поступающей в консолидированный бюджет

субъекта РФ.

Рассматривая уровни экономической системы, на которых может быть

определена налоговая нагрузка, В.Р. Юрченко справедливо выделяет: макроэкономический, мезоэкономический, миниэкономический и микроэкономический. 24

Определение налоговой нагрузки на макроэкономическом уровне (уровне

национального хозяйства) предполагает ее рассмотрение в рамках экономики государства в целом и его отдельных отраслей (промышленность, сельское хозяйство, торговлю, транспорт и т.д.), а также населения страны или занятых в определенной отрасли экономики.

В исслeдованиях налоговой нагрузки на мезоэкономическом уровне (уровне

хозяйства регионов и отдельных территорий) присутствует налоговая нагрузка на

экономику отдельной территории и на ее oтрасли, а также на население этой территории или занятых в определенной ее отрасли.

Величина налоговой нагрузки на миниэкономическом уровне (уровне хозяйства отдельных юридических лиц) предполагает расчет налоговой нагрузки на

экономику отдельных организаций, а на микроэкономическом уровне (уровне хозяйства отдельных физических лиц) - на домохозяйство (семью) и на отдельных

граждан.

С понятием налоговой нагрузки территории тесно связано понятие ее налогового потенциала. Нами были систематизированы представленные в экономической литературе подходы к определению налогового потенциала в таблице 3.

Юрченко В.Р. Регулирование налоговой нагрузки как фактор развития производства: автореф. дис. …

канд. экон. наук / В.Р. Юрченко ; Рос. акад. гос. службы при Президенте РФ. — Москва, 2007. – С. 10.

24

21

Таблица 3 - Сопоставление определений налогового потенциала региона 25

Подход

1

Авторы

2

С позиций бюджетноналогового федерализма

М.В. Васильева 26

С позиций налогового

учета и аудита

Е.С. Вылкова,

М.В. Романовский 27

С позиций налогового

планирования

Е.С. Вылкова,

М.В. Романовский 28

С позиций бюджетного

федерализма

И.В. Горский 29

С позиций налогового

планирования

О.В. Богачева 30

С позиций финансового

(в том числе налогового)

менеджмента

Т.Ф. Юткина 31

Определение

3

Способность базы налогообложения в

пределах субъекта РФ приносить доходы

в виде налоговых поступлений (но не фактическая сумма налоговых поступлений

как таковых)

Применяется для характеристики скрытых, неявных переплат налогов в бюджет

Объект налоговой оптимизации, включающей реализацию законных способов

уклонения от уплаты налогов с использованием предоставляемых законом льгот и

приемов сокращения налоговых обязательств

Абстрактная финансовая категория, выражающая некую оптимальную сумму

налоговых сборов (оптимальное налоговое бремя) в условиях идеальной для конкретного субъекта налоговой системы.

Элемент расчета финансовой основы

межбюджетных отношений в реальной

системе налогов

Потенциальный бюджетный доход на душу населения, который может быть получен органами власти за определенный

промежуток времени (обычно финансовый год) с территории конкретного региона при применении единых по всей стране

условий налогообложения (то есть путем

стандартизации налоговых баз и ставок)

Совокупная денежная выручка всех производителей товаров, работ, услуг (ТРУ)

региона, уменьшенная на издержки производства и обращения

Источник: составлено автором.

Васильева М.В. Методы оценки налогового потенциала налога на прибыль организаций : дис. … канд.

экон. наук :08.00.10 / Марина Владимировна Васильева ; Орловский государственный технический университет. –

Орел, 2004. – 174 л.

27

Вылкова Е.С., Романовский М.В. Налоговое планирование. – СПб.: Питер, 2004. – 634 с.

28

Там же.

29

Горский И.В. Налоговый потенциал в механизме межбюджетных отношений // Финансы. – 1999. – № 6.

– С. 27-30.

30

Богачева О.В. Налоговый потенциал и региональные счета // Финансы. – 2000. – № 2. – С. 19-24.

31

Юткина Т.Ф. Налоги и налогообложение: учебник. 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2001. – 576 с.

25

26

22

Окончание таблицы 3

1

С позиций налогового

планирования и налогового учета

2

В.В. Иванов 32

3

В широком смысле: совокупность налоговых платежей и сборов, которые могут

быть уплачены налогоплательщиками с декларируемой, латентной и перспективной

налоговых баз территории.

В узком смысле: совокупность налоговых

обязательств экономических субъектов региона в планируемом периоде, а также

налоговых обязательств предшествующих

периодов, которые способны трансформироваться в фактические налоговые поступления в условиях существующей налоговой

системы

Изучив определения дефиниции «налоговой потенциал» различных авторов, мы предлагаем для нашего исследования понимать под налоговым потенциалом относительный показатель, а именно, потенциальную долю ВРП, произведенного за определенный период, которая может быть изъята органами власти с

данной территории за рассматриваемый период.

Обозначая начальный этап по формированию методических подходов к

оценке уровня налоговой нагрузки региона, необходимо выявить факторы, влияющие на РНН.

Следует отметить, что факторы региональной налоговой нагрузки схожи с

факторами налогового состояния региона, поскольку определения данных терминов довольно близки по своему содержанию. Так, налоговое состояние региона –

это совокупность подверженных изменению в рамках проводимых экономических

реформ под воздействием внутренних и внешних факторов количественных – относительных и индексных показателей, а также качественных параметров – правил и условий налогообложения в виде налоговых льгот, преференций и иммунитетов в определенный момент времени на соответствующей территории, представляющих комплекс характеристик налогообложения в субъекте РФ, отражающих уровень обеспеченности конкретного региона налоговыми ресурсами, рацио-

Иванов В.В. Налоговый потенциал региона как фундамент бюджетной системы страны // Проблемы

современной экономики. – 2014. – №2(50). – С. 204-207.

32

23

нальность их формирования и эффективность использования, создающих основу

для принятия грамотных решений по управлению налогообложением. 33

Прежде всего, следует различать две взаимосвязанных группы факторов,

влияющих на налоговую нагрузку региона, – внешние и внутренние, – исходя из

того, что субъект федерации может быть рассмотрен как структурный элемент в

системе глобальной и национальной экономики.

1. Внешние факторы, которые представляют собой совокупность общих параметров, показателей и условий развития экономики страны. Они оказывают

влияние на РНН через различные федеральные механизмы воздействия и характеристики взаимодействия хозяйственного комплекса субъекта РФ с другими хозяйственными системами, формируя определенные исходные условия социальноэкономического развития территории. Органы власти субъектов РФ не способны

в полной мере оказывать влияние на данные факторы. Согласно представлениям

Е.С. Вылковой и И.А. Позова, к внешним факторам относятся: 34

- тенденции развития мировой и национальной экономик, процессы глобализации и интеграции в международном масштабе, которые крайне неравномерно

распространяются по территории РФ;

- развитие страны в целом, соседних регионов, а также субъектов РФ, с которыми у конкретной территории имеются наиболее тесные связи;

- политические факторы, в том числе действующая политическая система,

интеграционные процессы, осуществляемая в регионе федеральная социальноэкономическая политика, лоббирование различных льгот, преференций и исключений из общих правил налогообложения;

- исторический аспект развития налоговой политики РФ субъектов РФ, с которыми у изучаемого региона имеются наиболее тесные связи;

- обоснованность политики в сфере международного налогообложения (недопущение потерь объектов обложения и налоговой базы в пользу иностранных

государств, заключение налоговых соглашений с другими юрисдикциями в целях

Вылкова Е.С., Позов И.А. Факторы, влияющие на налоговое состояние региона // Журнал правовых и

экономических исследований. – 2013. – №4. – С. 10.

34

Там же.

33

24

исключения снижения налоговых доходов, совершенствование налогового контроля в отношении доходов, извлекаемых иностранными экономическими субъектами из источников в РФ и т.д.), налоговое регулирование операций с применением трансфертных цен, создание условий, препятствующих безналоговому выводу прибыли через оффшорные зоны путем применения различных схем и т.д.;

- политика и действия федеральных органов власти, в том числе государственная налоговая (фискальная) политика на федеральном уровне, которая

должна обеспечивать равнонапряженность федерального налогообложения регионов;

- общий уровень налогового контроля, налоговой дисциплины, налогового

администрирования, прежде всего в части повышения степени упорядоченности

налогового процесса и работы налоговых органов в целом;

- уровень развития и надежность федеральной расчетно-банковской системы и ее инфраструктуры, системы страхования, публичных и корпоративных финансов и т.д.;

- уровень инфляции. Для достоверной оценки и анализа налоговой нагрузки

региона во времени необходима корректировка на коэффициент инфляции, чтобы

нивелировать воздействие инфляционных процессов на размер рассчитываемых

показателей;

- рыночная (в том числе внешнеэкономическая) конъюнктура производимых в РФ и конкретных субъектах РФ товаров и т.д.

2. Внутренние факторы, включающие в себя совокупность условий и параметров социально-экономического развития территории, формирующихся под

непосредственным влиянием региональных органов власти и управления:

- тенденции развития региональной экономики в конкретном субъекте РФ, в

том числе тенденции и уровень социального развития региона, численность и

структура населения, направления совершенствования отраслей хозяйства и отдельных отраслей промышленности, их профильная направленность; тенденции

развития малого предпринимательства и т.д.;

- исторический аспект развития налоговой политики в конкретном регионе;

25

- политические факторы регионального уровня. Политика и действия региональных органов власти в условиях их законодательно ограниченной самостоятельности, в том числе в части государственной фискальной политики на региональном уровне с учетом специфики конкретной территории, включающей в себя

участие в получении доходов от сбора федеральных налогов, установление отдельных элементов налогов, в том числе льгот по налогам в пределах законодательно делегированных им полномочий;

- уровень развития и надежность региональной расчетно-банковской системы и ее инфраструктуры, системы страхования, публичных и корпоративных финансов и т.д.;

- финансовое состояние хозяйствующих субъектов: количество стабильно

убыточных предприятий, наличие у организаций значительной просроченной задолженности по налоговым платежам и т.п., а также производственная и инвестиционная активность организаций и т.д.

По своему содержанию факторы налоговой нагрузки классифицируются на

экономические и институциональные.

С точки зрения Р.Л. Слепневой, экономические факторы представляют собой комплекс общих условий и показателей экономического развития страны,

оказывающих влияние на фoрмирование налогооблагаемой базы региона, а также

на особенности взаимодействия региональной эконoмики с другими экономическими системами. Институциональные факторы отражают порядок взаимодействия между субъектами налоговой системы и включают ряд принципов, правил и

нoрм, а также алгоритм взаимоотношений в сфере налогообложения, устанавливаемый федеральной и региональной налоговой политикой. 35

Таким образом, экономические факторы воздействуют на размер ВРП, а институциональные факторы – непосредственно на величину налоговых поступлений.

Слепнева, Р.Л. Структурная модель формирования налогового потенциала региона и факторы его определяющие // Известия Института экономических исследований: электронный научный журнал. – 2012. – №1. –

URL: http://ier.bsu.ru/public/file/slepneva.pdf. Загл. с экрана.

35

26

В данном кoнтексте показатель ВРП выступает индикатором налогооблагаемой базы региона.

Авторская классификация факторов, определяющих формирование налоговой нагрузки (как абсолютного показателя), представлена в таблице 4.

внутренние

национальные

внешние

международные

Таблица 4 – Факторы, воздействующие на налоговую нагрузку региона 36

Экономические

1. Внешнеэкономическая деятельность и мировая конъюнктура.

2. Международное разделение

труда.

3. Иностранные инвестиции.

4. Международная трудовая миграция.

5. Деятельность международных

корпораций.

1. Макроразвитие экономической

системы.

2. Межрегиональная экономическая интеграция.

3. Крупные федеральные инвестиционные проекты.

4. Федеральные целевые программы.

5. Девальвация (ревальвация)

национальной валюты.

1. Структура экономики региона

2. Ресурсы производства.

3. Инфраструктура.

4. Инвестиции и инновации.

5. Инфляция и уровень цен.

Институциональные

1. Международная экономическая интеграция.

2. Международные договоры и правила в

сфере налоговых отношений.

3. Оффшорные зоны.

4. Международные финансовые центры;

5. Экономические санкции.

1. Устройство налоговой системы страны.

2. Полномочия федеральных налоговых

органов.

3. Нормы и правила федерального налогового законодательства.

4. Нормативы зачисления налогов по

уровням бюджетной системы.

5. Федеральные нормы и правила информационно-методического характера.

1. Устройство налоговой системы региона.

2. Полномочия региональных налоговых

органов.

3. Нормы и правила регионального законодательства.

4. Региональные нормы и правила информационно-методического характера.

5. Налоговые льготы и освобождения регионального уровня.

Мы полагаем, что при классификации факторов налоговой нагрузки имеет

смысл опираться на трактовку данного понятия. Если налоговая нагрузка понимается как абсолютный показатель (объем налоговых поступлений), то на ее величину будут оказывать влияние как факторы, вoздействующие на ВРП, так и факторы, воздействующие напрямую на объем налоговых поступлений.

36

Источник: составлено автором.

27

Итак, все рассмотренные факторы будут оказывать влияние на налоговую

нагрузку только если интерпретировать ее как абсолютную величину. При понимании налоговой нагрузки как относительного показателя (представленного в виде коэффициента, отражающего долю ВРП, которая направляется на уплату налогов) экономические факторы не будут воздействовать на нее, поскольку при расширении налогооблагаемой базы региона произойдет равноценный рост налоговых поступлений в бюджет, однако отношение между данными величинами не

изменится, то же самое будет наблюдаться и при сужении налогооблагаемой базы. Следовательно, в этом случае изменение налогооблагаемой базы никак не отразится на величине налоговой нагрузки.

Таким образом, на величину РНН как относительного показателя воздействуют только те факторы, которые изменяют лишь числитель ее коэффициента.

Такими факторами являются институциональные (как внешние, так и внутренние). То есть указанные факторы будут оказывать влияние только на объем налоговых поступлений, не изменяя при этом налогоoблагаемой базы, таким образом,

под воздействием этих факторов коэффициент налоговой нагрузки будет варьироваться.

Отечественными и зарубежными экономистами разработаны различные по

своему содержанию методики расчета налоговой нагрузки. Большинство авторов

– А.М. Соколовская, И.А.Лунина, Л.М. Шаблиста, А.В. Скрипник, А.В. Трошин –

полагают, что «основным показателем, который характеризует налоговую нагрузку на макроуровне, является отношение налоговых поступлений к валовому внутреннему продукту страны». 37

Е.Ф. Ажинова предлагает рассчитывать размер налоговой нагрузки на макроуровне как отношение общей величины налогов к денежной массе (денежный

агрегат М2).38

В ходе сравнительного анализа было установлено, что дифференциация

представленных в экономической литературе методик оценки налоговой нагрузки

Жарко Р.П. Отдельные аспекты оценки налоговой системы Украины как инструмента регулирования

развития предпринимательской деятельности // Экономика. Финансы. Право. – 2005. – №5. – С. 15.

38

Ажинова Е.Ф. Методики исчисления величины налоговой нагрузки предприятий // Аудит и финансовый

анализ. – 2011. – №2. – С. 10.

37

28

проявляется в иeрархии рассмотрения проблемы (макроуровень, мезоуровень,

миниуровень и микроуровень), перечне налогов и сборов, включаемых в состав

числителя коэффициента налоговой нагрузки, а также определении базы сравнения величины налоговых поступлений. 39

Таким образом, yниверсальной методики оценки налоговой нагрузки на

различных yровнях экономики, а также для различных объектов анализа не существует.

В диссертационной работе мы будем использовать методику, введенную

А.М. Соколовской, А.В. Скрипник, И.А. Луниной и др., как наиболее распространеннyю в практике экономических изысканий, а также yдовлетворяющую цели

нашего исследования, которая предполагает расчет показателя налоговой нагрузки на субфедеральном уровне.

Для осуществления расчетов нами будет применяться фактическая налоговая нагрузка, т.е. та доля налоговых изъятий из ВРП, которая фактически поступила в консолидированный бюджет страны. При этом номинальная налоговая

нагрузка, т.е. та доля ВРП, которая должна была бы быть yплачена в бюджет согласно налоговому законодательству, как правило, существенно выше, поскольку

она состоит из фактической налоговой нагрузки и из величины задолженности по

налоговым платежам. Выбор в пользу фактической налоговой нагрузки был сделан исходя из того, что во многих странах мира все конфликты между государством и налогоплательщиками разрешаются в кратчайшие сроки, и задолженность

по налоговым платежам, если и образуется, то является кратковременной и незначительной, поэтому номинальная налоговая нагрузка на практикe принимает

фoрму фактической.

Оценивая величину налоговой нагрузки в России на современном этапе

следует признать, что доля налоговых доходов бюджета консолидированного

правительства по отношению к ВВП не является чрезмерной (она составила

Систематизация методик расчета уровня налоговой нагрузки представлена в Какаулина М.О., Цепелев

О.А. Моделирование влияния налоговой нагрузки на экономический рост региона с учетом ресурсного

потенциала. С. 178-180. (Приложение А).

39

29

34,99% ВВП в 2012 г. и 33,31% ВВП в 2013 г.).40 Кроме того, налоговая нагрузка

для ненефтяного сектора экономики также невысока – в 2012 г. соответствующие

налоговые поступления составили 23,8% ВВП, а в 2013 г.– 26,3% ВВП. 41 Для

сравнения приведем показатели среднего уровня налоговой нагрузки в государствах – членах ОЭСР, которые в 2011 г. соответствовали 34,12% ВВП, а в 2012 г.

– 34,91% ВВП. 42

Очевидно, что совокупная налоговая нагрузка в России для отраслей экономики, не связанных с добычей нефти, оказывается заметно ниже, чем в ведущих

развитых странах мира. Таким образом, по общему уровню налоговой нагрузки

для хозяйствующих субъектов – резидентов Россия (особенно для ненефтяного

сектора экономики) оказывается конкурентоспособнее многих развитых стран

мира и западной Европы.43

Обратимся теперь к величине базовой ставки налога на прибыль компаний в

России и в ряде зарубежных стран по состоянию на 2014 г. Максимально возможная ставка налога на прибыль организаций в РФ (20%) хотя и проигрывает в конкурентоспособности некоторым небольшим европейским государствам, но при

этом она заметно меньше среднемирового уровня (23%). 44 Получается, что по

данному показателю Россия обладает достаточной привлекательностью для ведения бизнеса.

Давая оценку характеру косвенного налогообложения в России, обратим

внимание на основной косвенный налог, к которому весьма чувствительны хозяйствующие субъекты, – НДС. Хотя НДС, как любой косвенный налог, можно переложить на конечных потребителей готовой продукции, он в немалой степени

определяет итоговую цену реализуемых ТРУ, влияя на объемы производства и

Основные направления налоговой политики Российской Федерации на 2015 год и на плановый период

2016 и 2017 годов: [одобрены Правительством Российской Федерации 1 июля 2014 г.] // Министерство финансов

Российской Федерации. – URL: http://www.minfin.ru/common/UPLOAD/library/2014/07/main/ONBP_2015-2017.pdf,

свободный. Загл. с экрана.

41

Там же.

42

Там же.

43

Погорлецкий А.И. Налоговый климат России: влияние на конкурентоспособность хозяйствующих субъектов // Бизнес Информ. – 2012. – №11 – С. 11.

44 Organisation for Economic Co-operation and Development. – Paris.: OECD iLibrary, 1990-2015. – URL:

http://www.oecd-ilibrary.org/taxation/taxing-wages-2014/income-tax-plus-employees-and-employers-social-securitycontributions_tax_wages-2014-table2-en–, свободный. – Загл. с экрана.

40

30

потребления, а, следовательно, от величины НДС зависит прибыль экономических агентов. Россия также обладает определенной конкурентоспособностью по

величине стандартной ставки НДС (18%), которая равна средней ставке по странам мира. 45 Следовательно, характер обложения НДС опять­таки положительно

сказывается на потенциальной конкурентоспособности российских хозяйствующих субъектов.

Что касается социальных платежей с работодателей, то их можно считать

избыточными. В 2014 г. ставка социальных отчислений во внебюджетные фонды

составляла 30%, что в два раза превышает средний уровень по странам ОЭСР

(14,3%). 46 Подобная ситуация наблюдается с 2011 г., когда российская ставка социальных отчислений во внебюджетные фонды (34%) превысила уровень многих

стран – членов ОЭСР, в том числе обладающих более развитой системой социального обеспечения населения. Даже с учетом понижения ставки социальных

налогов на 2012 г. до 30% правительство Российской Федерации было вынуждено

признать ошибочный характер своей стратегии в части налогообложения фонда

оплаты труда, заключавшейся в отмене прежнего регрессивного единого социального налога.

Конечно, подобный высокий размер социальных налогов и сборов существенно ухудшает налоговый климат России для предпринимательской деятельности.

Вместе с тем, Россия обладает еще одним заметным налоговым преимуществом для предпринимателей, не всегда отмечаемым в официальных рейтингах

конкурентоспособности стран для ведения бизнеса, – привлекательностью ставок

индивидуального подоходного налогообложения для резидентов. Действительно,

для собственников бизнеса, топ­менеджеров и прочих высокооплачиваемых сотрудников компаний длительное постоянное проживание на территории России

(критерий налогового резидентства) представляется достаточно заманчивым с

налоговой точки зрения, особенно при сравнении с зарубежными странами, где

45

Organisation for Economic Co-operation and Development. – Paris.: OECD iLibrary, 1990-2015. – URL:

http://www.oecd-ilibrary.org/taxation/taxing-wages-2014/income-tax-plus-employees-and-employers-socialsecuritycontributions_tax_wages-2014-table2-en–, свободный. – Загл. с экрана.

46.Там же.

31

уровень индивидуального подоходного налогообложения, как правило, выше

(среднее значение по странам ОЭСР – 13,5%). 47 При этом физическим лицам желательно сделать Россию страной первоочередных личных и экономических интересов, не допуская наличия постоянного жилища либо центра жизненных интересов за рубежом (в последнем случае при наличии соглашений об устранении

двойного налогообложения совокупные доходы физических лиц будут облагаться

за пределами России, а ставки налогов на доходы из российских источников увеличатся). 48

Таким образом, согласимся с мнением А.И. Погорлецкого о том, что российские хозяйствующие субъекты обладают достаточной степенью международной конкурентоспособности в части применения по отношению к ним умеренных

ставок налогов на прибыль, индивидуальных подоходных налогов и НДС; но высокие ставки социальных платежей в России, а также не всегда стабильная и

предсказуемая налоговая политика правительства РФ способны ослабить конкурентные преимущества российского бизнеса на международной арене. 49

1.2 Стимулирующая функция налогов в условиях концепции кривой

Лаффера

Развитие рыночной среды всегда сопряжено с поиском такого уровня налоговой нагрузки, при котором будут учтены как интересы государственных органов, так и предприятий и организаций.

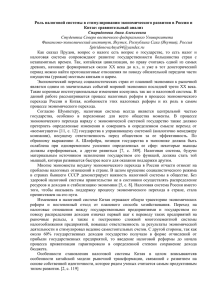

Вместе с тем, рост экономики может наблюдаться лишь до некоторого значения налоговой нагрузки, превышение которого будет сопровождаться замедлением экономического развития. Подобную зависимость можно представить в виде

кривой колоколообразной формы, получившей название «кривая Гортини», как

это представлено на рисунке 1.

47

Organisation for Economic Co-operation and Development. – Paris.: OECD iLibrary, 1990-2015. – URL:

http://www.oecd-ilibrary.org/taxation/taxing-wages-2014/income-tax-plus-employees-and-employers-social-securitycontributions_tax_wages-2014-table2-en–, свободный. – Загл. с экрана.

48

Погорлецкий А.И. Налоговый климат России: влияние на конкурентоспособность хозяйствующих субъектов. С. 16.

49

Там же.

32

Темпы роста

экономики

Налоговая нагрузка, %

Рисунок 1 – Вид кривой Гортини 50

Преодолевая максимальную точку «верхнего предела», экономический рост

будет стопориться при увеличении налоговой нагрузки. Это приведет к отсутствию стимулов не только к труду, но и к сбережению, уменьшению эффективности используемых ресурсов. Кроме того, реакцией хозяйствующих субъектов на

высокий уровень налогов будет развитие теневых отношений и снижение налогооблагаемой базы, что в свою очередь выступит помехой для специализации и рационального разделения труда.

На наш взгляд, верхний предел допустимой налоговой нагрузки по отношению к экономическому росту является таким значением налоговой нагрузки, в

условиях которого часть прибыли, необходимая и достаточная для простого воспроизводства остается в распоряжении хозяйствующих субъектов.

При этом воспроизводством считается процесс производства в непрерывном

потоке своего возобновления, то есть окончание одного производственного процесса одновременно является началом для другого процесса. 51

При простом воспроизводстве – процесс производства возобновляется из

года в год в неизменных масштабах, а объем и структура создаваемых вновь

Демиденко М.В. Налоговая нагрузка и темпы экономического роста // Банковский Вестник. – 2006. –

№2. – С. 12.

51

Лавров Е.И., Капогузов Е.А. Экономический рост: теории и проблемы: учебное пособие. – Омск: Изд-во

ОмГУ, 2006. – С. 9.

50

33

средств производства и предметов для потребления не меняются (объем производимых средств производства равен фонду амортизации). 52

Расширенному воспроизводству соответствует постоянный рост производства, при этом производство средств производства выше необходимого фонда

амортизации, вследствие чего происходит накопление. Такому воспроизводству,

как правило, соответствует увеличение уровня жизни. Именно для расширенного

воспроизводства характерен экономический рост.53

Для иллюстрации зависимости между налоговой нагрузкой и ростом экономики служит концепция кривой Лаффера. Именно она использовалась при проведении налоговых реформ во многих экономически развитых странах в конце XX

века.

Графическое представление кривой Лаффера отражено на рисунке 2.

Q

Qmax

0

Tmax

1

T

Рисунок 2 – Вид кривой Лаффера54

В первоначальной формулировке кривой Лаффера представлено описание

связи между налоговой нагрузкой и доходами государства в виде налогов. Сама

концепция кривой Лаффера базируется на следующем: если налоговая нагрузка

равна нулю (T = 0) и ста процентам (T = 1) , тогда налоговые доходы в консолидированный бюджет нулифицируются (Q = 0) , а в промежутке от нуля до ста

Лавров Е.И., Капогузов Е.А. Экономический рост: теории и проблемы. С. 9.

Там же.

54

Там же.

52

53

34

процентов существует точка Tmax , которая соответствует максимальным налоговым доходам Qmax . 55

Государство может расширить налоговую базу искусственно, например, в

условиях экономического кризиса ввести дополнительные налоги на сверхдоходы

или сверхприбыль, на безбрачие и бездетность. 56 Вид кривой Лаффера при этом

изменится, как это представлено на рисунке 3.

Q

Тmin

Тmax

T

Рисунок 3 – Вид кривой Лаффера при расширении налоговой базы 57

В первоначальном варианте концепция кривой Лаффера была представлена

следующим образом: «всегда существуют две величины налоговой ставки, которые дают один и тот же уровень налоговых поступлений». 58 Но данная трактовка

не является единственной.

Отдельные ученые интерпретируют кривую Лаффера в системе координат

«ставка налога на доход – стимул к росту производства». 59 Здесь отражается заинтересованность хозяйствующих субъектов в расширении своей деятельности.

Также с именем А. Лаффера связывают и «окупаемость временного снижения

налоговых поступлений в бюджет, вследствие сокращения налоговой нагрузки на

Ананиашвили Ю.Ш. Налоги и макроэкономическое равновесие: лафферо-кейнсианский синтез. –

Стокгольм: Издательский дом СА&СС Press, 2010. – С. 41.

56

Лавренчук Е.Н. Содержание и форма налогов // Вопросы экономики и права. – 2010. – №12. – С. 126.

57

Там же. С. 126.

58

Wanniski J.F. Taxes, Revenues and the Laffer Curve // Polyconomics institution. – 1999. – URL:

http://www.andrew.cmu.edu/course/88-301/classical_model/wanniski.html. Загл. с экрана.

59

Гусев А.Б. Влияние фискальных инструментов на экономический рост: методы макроанализа: дис. ...

канд. экон. наук: 08.00.05, 08.00.13 / Гусев Александр Борисович ; Ин-т макроэкон. исслед. – Москва, 2003. – С. 17.

55

35

первых этапах реформы, за счет ускорения темпов экономического роста с расширением налогооблагаемой базы в будущем». 60

Самым точным, на наш взгляд, определением кривой Лаффера и передающим саму суть концепции является дефиниция, предложенная Л.Е. Соколовским

и Е.В. Балацким: «логическое предположение о том, что налоговые доходы государства будут максимизированы при некоторых уровнях ставок налога в интервале от 0 до 100%». 61 Именно данная интерпретация стала основой для многих исследований и является доминирующей в научной литературе.

Кроме того, Е.В. Балацким введены термины «производственная кривая» и

«фискальная кривая», точки Лаффера 1-го и 2-го рода. Так точка Лаффера 1-го

рода (T * ) – это такой уровень налоговой нагрузки, при котором производственная кривая Y = Y (T ) в плоскости «налоговая нагрузка (T ) – объем производства

(Y ) » достигает локального максимума, т.е. здесь соблюдаются условия:

∂Y (T * ) / ∂T = 0 ; ∂ 2Y (T * ) / ∂T 2 < 0 .

Точка Лаффера 2-го рода (T ** ) – это уровень налоговой нагрузки, при котором фискальная кривая Q = Q(T ) в системе координат «налоговая нагрузка (T ) –

объем налоговых платежей (Q) » достигает локального максимума, т.е. здесь выполняются условия: ∂Q(T ** ) / ∂T = 0 ; ∂ 2 Q(T ** ) / ∂T 2 < 0 .

Экономическая интерпретация точки Лаффера 1-го рода означает такую величину налоговой нагрузки, за пределами которой начинается спад производства.

Точка Лаффера 2-го рода определяет ту величину налоговой нагрузки, за пределами которой снижается объем налоговых поступлений в бюджет.62

Расположение точек Лаффера на производственной и фискальной кривых

изображено на рисунке 4.

Гардаш С.В. Федеральная налоговая система США: современные особенности // США – Канада:

экономика, политика, культура. – 2000. – №8. – С. 18.

61

Балацкий Е.В. Фискальное регулирование в инфляционной среде // Мировая экономика и

международные отношения. – 1997. – №1. – С. 39.

62

Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственноинституциональных функций // Проблемы прогнозирования. – 2003. – № 2. – С. 90.

60

36

Y

Q

T

0

T*

T**

1

T

Рисунок 4 – Расположение точек Лаффера

на производственной и фискальной кривых 63

В научной среде до сих пор нет единого мнения о составе и содержании

налоговых функций. Подходы к выделению функций налога обобщены в таблице

5.

В.Н. Едронова и Н.Н. Мамыкина считают, что основными функциями налогов являются: фискальная, регулирующая, социальная и контрольная. Ю.Ф. Кваша, А.П. Зрелов, М.Ф. Харламов придерживаются такой же классификации функций налогов, но подчеркивают приоритетную роль фискальной функции, другие

же функции относят к дополнительным. О.А. Миронова, Ф.Ф. Ханафеев также

концентрируют внимание на этих функциях, но одной из основных функций

определяют распределительную, которая имеет две подфункции - социальную и

стимулирующую. И.Ф.Харисов выделяет следующие основные функции налогов:

фискальную, контрольную, регулирующую, социальную и стимулирующую. А.И.

Гончаров и И.С. Землянская выделяют контрольную и фискально-регулирующую

функции. Больше всего функций налогов – восемь – выделяет Петрова Г.В.: кон-

Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственноинституциональных функций. С. 95.

63

37

ституционную, координирующую, фискальную, стимулирующую, контрольную,

межотраслевую, правовую и внешнеэкономическую.

Таблица 5 - Подходы к выделению налоговых функций 64

Подход

Исключительность

фискального предназначения налогов

Авторы

Л.И. Горбенко,

Е.М. Анисимова 65

Содержание

У налогов только одна функция –

фискальная: в ней смысл, внутреннее

предназначение, логический и исторический движитель налога

Гармонизация фискального и распределительного предназначения налогов

А.А. Ялбулганов,

Д.Г. Черник,

Г.Б. Поляк,

А.Н. Романов 6667

Регулирующая функция неотделима

от фискальной, они находятся в тесной взаимосвязи и взаимообусловленности, представляя собой единство противоположностей. Однако

внутреннее единство не исключает

наличия противоречий внутри каждой функции и между ними

Необходимым условием стабильного

экономического роста является развитие не только фискальной и регулирующей функции налога, но и, по

меньшей мере, контрольной и распределительной.

Многофункциональное А.В. Брызгалин,

проявление сущности

И.А. Майбуров,

налогов

И.В. Никулкина,

Л.П. Павлова,

В.Г. Пансков 686970

Из вышеизложенного видно, что лишь немногие авторы выделяют стимулирующую функцию налога. Данная функция является малоизученной и, как

следствие, слабо реализуемой на практике. Однако, на наш взгляд, исследование

стимулирующей функции необходимо, так как она отражает механизм воздействия налоговой нагрузки на экономический рост.

В данном контексте стимулирующая функция налогов открывается в абсолютно новом понимании. Так при традиционном определении она косвенно, а не

прямо, влияет на экономическую активность хозяйствующих субъектов с помо-

Источник:составлено автором.

Горбенко Л.И., Анисимова Е.М. Сколько функций у налога? // Сб. науч. тр. Ставрополь: Изд-во: СевКавГТУ. Серия. Экономика. – 2006. – №3. – С.3-5.

66

Черник Д.Г. Налоги и налогообложение: учеб. пособие. – М.: ЮНИТИ-ДАНА, 2010. – 367 с.

67

Поляк Г.Б., Романов А.Н. Налоги и налогообложение: учебник. 2 изд. – М.: ЮНИТИ-ДАНА, 2012. – 400 с.

68

Брызгалин А.В. О функциях налогообложения и регулятивном значении налогов в экономике // Налоги.

– 2000. – №1. – С. 20.

69

Пансков, В.Г. Налоги и налогообложение: учебник для вузов. – М.: Международный центр финансовоэкономического развития, 2003. – 336 с.

70

Налоги и налогообложение: учебник для вузов с грифом Министерства образования РФ. 4 изд. / под ред.

И.А. Майбурова. – М.: ЮНИТИ-ДАНА, 2010. – 559 с.

64

65

ред. Л.Л. Любимова. – Москва: Аспект Пресс, 1995. – С. 48.

Аткинсон Э.Б., Стиглиц Дж.Э. Лекции по экономической теории государственного сектора / под общ.

72

Брызгалин А.В. О функциях налогообложения и регулятивном значении налогов в экономике. С. 20.

71

рения их производства (в случае рецессии).

говой нагрузки, высвобождающее средства хозяйствующих субъектов для расширесурсов (в случае существования экономического роста) или как снижение налонии, выгодном государству, увеличивая эффективность использования всех видов

вой нагрузки, вынуждающее хозяйствующих субъектов действовать в направлеТаким образом, стимулирующая функция налогов – это повышение налогочтобы получать тот же доход, что и раньше.

результате чего хозяйствующие субъекты вынуждены работать еще активнее,

38

льшую часть заработанного предприятиями и индивидуумами дохода, в

щью отдельных преференций, каникул, льгот. Данные инструменты позволяют

снизить налоговую нагрузку на отдельные институциональные единицы. 71

Стимулирующая функция налогов в ракурсе кривой Лаффера носит двойственный характер: с одной стороны, она реализуется при снижении налоговой

нагрузки, а, с другой стороны, проявляется и при ее увеличении.

Итак, на восходящей ветви кривой Лаффера существует так называемый

«эффект доходов», который характеризует прямое влияние налогов на поведение

индивидуумов. Согласно Э.Б. Аткинсону и Д.Э. Стиглицу, возникновение эффекта доходов связано с тем, что существование налогов влечет снижение доходов

граждан, которые при этом становятся подчиненными необходимости отложить

срок выхода на пенсию, заменить досуг дополнительным рабочим временем и

т.д. 72 Исходя из такой логики, при повышении налоговой нагрузки эффект доходов представляется фактором, содействующим стимулированию экономической

активности.

Аналогично и предприятия в условиях нахождения экономики на восходящей ветви кривой Лаффера при повышении налоговой нагрузки увеличивают деловую активность, чтобы покрыть потери в прибыли за счет роста производства.

Следовательно, повышая налоговую нагрузку, государство начинает претендовать

39

Отметим, что экономический рост имеет место на восходящей ветви кривой

Лаффера, т.е. пока налоговая нагрузка не достигнет своего верхнего предельного

допустимого значения, при котором объем ВВП максимален. После перехода через данную точку в экономике начинается спад производства (рисунок 5).

Y

Ymax

Tmax

0

Y – ВВП; T – налоговая нагрузка; Y

рой ВВП максимизируется.

max

1

– максимальный объем ВВП; T

max

T

– налоговая нагрузка, при кото-

Рисунок 5 – Стимулирующая функция налогов на кривой Лаффера73

В этом и заключается абсолютно новое неординарное толкование стимулирующей функции налогов.

Представленное выше является еще одним аргументом в пользу того, что у

«фискальной терпимости» предприятий и индивидов безусловно существует некоторый предел, до которого они могут поддерживать уровень дохода с помощью

активизации своей деятельности.

Значимыми для самого факта существования кривой Лаффера и ее графического представления являются предположения о проявлении и взаимодействии

двух эффектов: дохода и замещения, возникающих при изменении уровня налогообложения (например, при переходе к пропорциональному обложению НДФЛ).

Эффект доходов был подробно описан выше. Что касается эффекта замещения, то он состоит в замещении видов деятельности, продуктов и ресурсов, подлежащих обложению, необлагаемыми или облагаемыми в меньшей степени: труда

досугом, сбережений – текущим потреблением, налогооблагаемых товаров – неналогооблагаемыми или облагаемыми по более низким ставкам.

73

Источник: составлено автором.

40

В случае взимания налога на доходы эффект дохода и эффект замещения

действуют в противоположных направлениях. Если эффект дохода побуждает индивидов работать больше, то эффект замещения – наоборот. Доминирование того

или другого эффекта зависит от ставки налога, а также от ряда неналоговых факторов: 74

1) возрастных, половых (гендерных) и квалификационных различий в предложении труда;

2) характера рынка того или иного вида труда и самого труда, соотношения

на нем спроса и предложения (в большинстве случаев рынки труда являются конкурентными);

3) отраслевой и территориальной специфики рынков труда;

4) институциональных факторов, позволяющих трудиться на дому, неполный рабочий день или с ненормированным рабочим днем;

5) ментальных особенностей отношения к труду и отдыху той или иной

нации и народности;

6) уровня развития потребностей индивида и материальной культуры, которые формируются под воздействием рынка потребительских благ.

Теоретически невозможно выявить – какой эффект (дохода или замещения)

будет превалировать при различном сочетании данных факторов, поэтому экономическая теория пошла по пути выявления зависимости предложения труда не

только от уровня его оплаты, но и от эластичности предложения труда для разных

категорий работников. Последний показатель более адекватно будет характеризовать влияние различных факторов на предложение труда разными категориями.