О возможных последствиях снижения курса доллара по

реклама

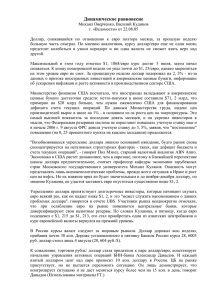

1 О возможных последствиях снижения курса доллара по отношению к евро С начала июня наблюдается снижение обменного курса доллара по отношению к ряду ключевых мировых валют. За два с половиной месяца оно составило: по отношению к евро – 8%, к иене – 3%. Последствия этого снижения для российской экономики будут зависеть от его масштабов и продолжительности. Анализ факторов, определивших данную тенденцию, позволяет сделать следующий вывод: с большой вероятностью наблюдающееся снижение курса доллара имеет краткосрочный конъюнктурный характер. Хотя, как известно, доллар переоценен (по оценкам, на 15-20%), текущая ситуация не предполагает заметного ослабления его позиций в ближайшей перспективе. В течение полугодия следует ожидать колебаний курса евро к доллару в диапазоне 0,9-0,95 долларов за евро. Менее вероятно (хотя и возможно) достижение уровня один доллар за евро. К конъюнктурным факторам, обуславливающим нынешнее снижение курса доллара можно отнести следующие. 1. Техническая корректировка курса. В июне, после длительного периода устойчивого укрепления, курс доллара достиг пятнадцатилетнего максимума по отношению к корзине ключевых валют. Выход на такие «знаковые» уровни, как правило, сопровождается появлением у игроков валютного рынка ожиданий небольшой корректировки курса «вниз». В прошлом году аналогичная ситуация наблюдалась на рынке дважды: в мае-июне и в ноябре-декабре (см. график 1). 2. Определенная заинтересованность США в умеренной девальвации доллара с тем, чтобы стимулировать деловую активность. В небольшой корректировке курса доллара заинтересованы и страны ЮВА (т.к. оживление конъюнктуры в США благотворно скажется на внутреннем спросе и, следовательно, на масштабах импорта), и страны Евросоюза. 3. Публикация 14 августа доклада МВФ, содержащего гипотетический (один из нескольких) негативный сценарий 20%-й девальвации американской валюты. Это, соответственно, стимулировало всплеск негативных ожиданий игроков валютного рынка. 4. Ухудшение финансового положения Аргентины, повышающее вероятность развертывания полномасштабного кризиса на финансовых 2 рынках латиноамериканских стран (с втягиванием в него Бразилии). Такое развитие событий может вынудить США оказать значительную финансовую поддержку этим странам, что негативно скажется на платежном балансе самих США. В то же время сохраняются долгосрочные фундаментальные факторы, обуславливающие привлекательность финансового рынка США для инвесторов. Эти факторы будут препятствовать значимому оттоку портфельных инвестиций с американского рынка и, соответственно, снижению курса доллара. 1. Сохранение околостагнационной динамики в странах Евросоюза и Японии. Так, по прогнозам МВФ, рост ВВП стран еврозоны должен составить в этом году около 2%, снизившись с 3,5%, достигнутых в 2000 г. В Японии по итогам года ожидается небольшой спад. При таких темпах ни о каком «перехвате лидерства» у американской экономики речь идти не может (для США прогноз роста в текущем году составляет 1,5%). 2. Сохраняющаяся более низкая, по сравнению с США, инвестиционная привлекательность рынков Японии и Европы, обусловленная рядом институциональных факторов и отсутствием перспективных быстроразвивающихся сегментов. Сохранение курса евро в диапазоне 0,9-0,95 долларов не окажет заметного воздействия на экономические процессы в России. При более сильной девальвации доллара (до уровня один доллар за евро) воздействие будет прослеживаться по нескольким направлениям. 1. Как отмечалось, снижение курса доллара стимулирует деловую активность в США и, вероятно, стран ЮВА. Это окажет поддерживающее влияние на мировые цены на нефть, что критически важно для российской экономики. 2. До недавнего времени в связи со снижением курса евро к доллару происходило существенное повышение реального эффективного курса рубля (последний рассчитывается на основе корзины экспортных товаров и является интегральным показателем изменения покупательной способности рубля относительно других валют). За 2000 – первую половину 2001 гг. повышение реального эффективного курса составило около 27,5%, а реального обменного курса по отношению к доллару – 19% (см. график 2). Это стимулировало импорт (поступающий в значительной части из стран Европы) и снижало падению доходов от экспорта в масштабах, совершенно несоразмерных укреплению реального обменного курса рубля по отношению к доллару. 3 Начавшееся укрепление евро по отношению к доллару будет сопровождаться стабилизацией а, возможно, и снижением реального эффективного курса рубля. В краткосрочной перспективе это несколько затормозит рост «европейского» импорта и будет поддерживать оживление экономической конъюнктуры. 3. Укрепление евро приведет к росту нагрузки на экспорт со стороны обслуживания внешнего государственного долга. Это обусловлено тем, что бόльшая часть российского внешнего долга номинирована в валютах, входящих в корзину евро, в то время как сырьевые товары, составляющие основу экспорта, традиционно котируются в долларах. В период снижения курса евро к доллару стоимость обслуживания внешнего долга (по отношению к экспорту) снижались, а при росте курса евро – наоборот. 4. Вероятно, произойдет некоторая дедолларизация активов предприятий и населения. Следует ожидать, что лишь небольшая часть из них будет переведена в евро, а основная часть – в рублевые активы (особенно если на рынке будет наблюдаться рост процентных ставок по рублевым депозитам). Это будет стимулировать спрос на деньги и способствовать стерилизации денежной эмиссии. Воздействие изменения курса евро к доллару (при его существенном росте, до одного евро за доллар) на макроэкономическую ситуацию будет зависеть от действий монетарных властей. Можно выделить два базовых сценария денежно-кредитной политики в новых условиях. Первый («инерционный») сценарий предполагает сохранение действующего режима фактической привязки рубля к доллару. «Внешний шок», связанный с удешевлением доллара, пропускается внутрь российской экономики. Предполагается дальнейшее медленное снижение номинального обменного курса рубля к доллару при существенном снижении обменного курса рубля по отношению к евро. Результатами реализации данного сценария будут: – поддержание доходов сырьевых экспортеров; – замедление темпов роста импорта и поддержание высокого сальдо торгового баланса; – сохранение масштабного превышения предложения валюты над спросом на нее на валютном рынке; – сохранение высоких объемов покупки валюты Банком России и, соответственно, денежной эмиссии; – усиление инфляционного давления в экономике, осложняющее удержание годовой инфляции в пределах 20% за год; 4 – существенное укрепление евро по отношению к рублю будет препятствовать внутренним инвестициям и стимулировать вложения капитала в активы, номинированные в евро. Квинтэссенция данного варианта состоит в том, что будут поддерживаться доходы сырьевых экспортеров, которые станут инвестироваться преимущественно в валютные (евро) активы. Побочный эффект – возможное усиление монетарной инфляции. Второй («адаптационный») сценарий предусматривает ориентацию не на стабильность курса рубля к доллару, а на управление реальным эффективным курсом рубля. Для сохранения этого показателя на неизменном уровне до конца 2001 г. необходимо будет не только остановить снижение номинального курса рубля к доллару, но и обеспечить некоторое укрепление рубля по отношению к американской валюте. В случае реализации этого сценария влияние «внешнего шока» от роста курса евро на российскую экономику будет ограничено. Результатами реализации данного сценария будут: – снижение доходов сырьевых экспортеров (по крайней мере относительно первого сценария); – сохранение сложившихся темпов роста импорта и постепенное уменьшение торгового сальдо; – сближение объемов предложения и спроса на валюту на рынке; – снижение объемов денежной эмиссии, обусловленной покупкой валюты Банком России; – снижение инфляционного давления на экономику; – создание благоприятных условий для дедолларизации экономики (перевода активов предприятий и населения в рублевую форму). Квинтэссенция данного сценария – создание благоприятных условий для инвестиций. Для предприятий реального сектора повысится конкуренция с импортом на внутреннем рынке но, в то же время, сохранится доступ к инвестиционным ресурсам, в то время как импортное оборудование относительно подешевеет. Как представляется, второй («адаптационный») вариант развития в случае заметного снижения курса доллара относительно евро для российской экономики более адекватен, чем первый («инерционный») сценарий. евро фунт иена 01.10.2001 01.07.2001 01.04.2001 01.01.2001 01.10.2000 01.07.2000 01.04.2000 01.01.2000 01.10.1999 01.07.1999 01.04.1999 01.01.1999 1.2 Индексы курсов евро, английского фунта и японской иены к доллару США (1.01.99 = 1) 1.1 1 0.9 0.8 0.7 0.6 Индексы реальных курсов рубля в 1999-2001 годах (1.01.99 =1) 1.80 1.70 1.60 1.50 1.40 1.30 1.20 1.10 1.00 к доллару США к евро реальный эффективный курс 1 сен 01 1 июл 01 1 май 01 1 мар 01 1 янв 01 1 ноя 00 1 сен 00 1 июл 00 1 май 00 1 мар 00 1 янв 00 1 ноя 99 1 сен 99 1 июл 99 1 май 99 1 мар 99 1 янв 99 0.90