Обзор по металлургии - Инвестиционные услуги

реклама

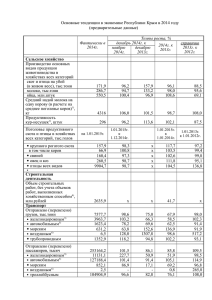

Обзор по металлургии. Итоги и ожидания. 01.04.2015г Металлургия является базовой отраслью промышленности. В постиндустриальную эпоху её удельный вес в экономике заметно снижается. Однако это не означает, что снижается в абсолютных значениях металлопотребление. Оно продолжает расти как экстенсивно с увеличением населения земли, так и интенсивно - через изменение качества жизни. Бурный рост производства стальной продукции в 21-ом веке является этому доказательством. Общие тенденции Сталь С 1999г. по 2014г. глобальное производство стали возросло на 110% - более чем удвоилось, а население Земли прибавило только 21%. При этом Китай показал прирост выплавки стали на 564%, Индия на 242%, в США, напротив, было зафиксировано уменьшение на 9.3%. В России выпуск стали увеличился за тот же период на 37.2%. Ист. данных World Steel Association Рост потребления металлов и мировой торговли обусловили в 2004г. заметный скачок вверх цен на прокат черных металлов - в среднем на 60%. В следующем 2005г. объем металлоэкспорта Китая превысил объем его импорта, что явилось поводом для отката цен, но последние уже не вернулись к уровню 2003г. даже в кризисном 2009г. Вместе с тем максимальный уровень мировых цен на прокат в августе 2008г., который был достигнут на волне Пекинской олимпиады и вере инвесторов в Китай, до сих пор остается только мечтой для металлургов. Ниже на диаграмме представлена динамика экспортных цен на горячекатанные (HRC) и холоднокатанные (CRC) рулоны. По данным Steelonthenet.com http://www.onlinebroker.ru/analytics/ По данным, опубликованными профессиональной ассоциацией World Steel Association, в 2014г. мировое производство сырой стали замедлило прирост до +0.7% (1661 млн.т) после +5.76% роста в 2013г. Характерной чертой 2013г. было быстрое наращивание выпуска (+12.4%) в Китае, которое замедлилось в 2014г. (+0.08%), когда мировой лидер обеспечил 49,5% глобального производства. В 1999г. доля черных металлургов Поднебесной империи была "только" 15.7%, хотя первое место по выпуску стали китайцы заняли ещё в 1996г., обогнав Японию. Перед лицом китайского металлургического перепроизводства в октябре 2014г. World Steel Association понизила прогноз по росту глобального потребления стальной продукции в 2015г. с +3.3% до +2%. В качестве оснований для понижения прогноза было указано замедление экономического роста в КНР. Также беспокойство у экспертов вызвала ситуация замедления экономики в Южной Америке и странах СНГ в силу падения цен на commodities, отсутствия структурных реформ и наличие затяжных геополитических конфликтов. Действительно, цены на прокат во второй половине 2014г. снижались, ускорив свою нисходящую динамику к концу года и самому началу 2015г. В целом тренд на ослабление ценовой конъюнктуры начался после лета 2011г., когда были достигнуты посткризисные максимумы цен на прокат черных металлов. В том же 2011г. был достигнут и посткризисный максимум по физическим объемам мировой торговли прокатом. Рост торговых объемов в 20122013г. прекратился, так и не достигнув уровня 2007-2008гг. Впрочем, в 2014г., похоже, мировая торговля металлами возобновила рост, но не за счет ускорение спроса, а за счет роста предложения и конкуренции производителей. То есть произошло смещение ценовых ориентиров в сторону большего диктата покупателя. Аналогичные процессы в 2014г. наблюдались на рынке нефти с более драматическими последствиями по части движения биржевой цены черного золота. В любом случае, за счет замедления внутреннего потребления стали в КНР до +1% в 2014г. (+12.2% в 2013г.) китайский экспорт стальной продукции побил в 2014г. исторический рекорд, увеличившись на 50,5% до 93,78 млн. т. В январе-феврале 2015г. годовые темпы роста китайского экспорта были еще выше +56.4%. Перед этим цены на внутреннем http://www.onlinebroker.ru/analytics/ рынке Китая в юанях на HRC (горячекатанные рулоны) с декабря 2013г. по ноябрь 2014г. понизились на 12.7%, а на CRC на 9.8%, что "выбрасывало" производителей на внешний рынок. Восстановление экономик в Европе, США и Японии является амортизатором проблем, возникающих из-за избытка металлургических мощностей в Китае и сложностей на других emerging markets. Однако не все трудности имеют однозначно негативную окраску для российского рынка металлопроката. Уменьшение производства стали в Украине на 17.1% в 2014г. произошло вследствие развала экономики после февральского Майдана. Было бы счастье, да несчастье помогло. Неурядицы в соседней Украине оправдали курс на расширение мощностей российских металлопроизводителей в десятые годы. Сворачивание украинского импорта в РФ "высвободило" для российских производителей 1-1.2 млн.т внутреннего рынка металлов в 2014г. и увеличивает еще больше "эту полянку" в 2015г.. Разумеется, не всё бывает хорошо. Например, потребитель российской и украинской заготовки Турция в 2014г. сократила металлоэкспорт на (- 4.5%) в т.ч. из-за напряженной ситуации в ближневосточных странах. Нельзя забывать, что падение нефтяных цен ведет к сворачиванию строительных проектов не только в России, но и на Ближнем Востоке. Кроме того, в этих странах (Саудовская Аравия, ОАЭ, Алжир) развивается национальная металлургия, которая выступает немалым конкурентом российским поставщикам, поскольку пользуется государственной поддержкой. Какие бы ни были препоны, девальвация российской валюты в 2014г. позволила российским металлургам резко усилить конкурентные позиции на мировом рынке. После снижения в 2013г. российский экспорт черных металлов в 2014 году увеличился на 5,2% — с 39.259 млн.т с 37.311 млн.т. Впрочем, эта величина была меньше, чем в "прекризисном" 2008г - 41.19 млн.т., когда российские металлурги точно также "спасались" от падения внутреннего потребления через зарубежные поставки. Другое дело, что мировые цены и спрос в первой половины 2008г. были гораздо привлекательнее, чем в начале 2009г. и даже в первой половине 2014г. В действительности за первые 5 месяцев кризисного 2009г. физический экспорт черных металлов из России снизился на 24.2% по сравнению с январем-маем 2008г.. В условиях домашнего “украино-российского" кризиса 2015г. сильная негативная динамика по внешним поставкам едва ли повторится. Заметим, что темп рост экспорта плоского проката (+12.1% в 2014г.) из РФ ускорился именно во втором полугодии 2014г., а не в первом "предевальвационном" полугодии 2014г.. Возможности расширения маневра сталепроизводителей вследствие снижения рубля “задевают” и первое полугодие 2015г. Следствием роста возможностей стало, правда, введение в США с 18 декабря 2014г. заградительных антидемпинговых пошлин на российские горячекатаные рулоны в размере 73,59% (для Северстали) -184,56% (остальных). Таким образом, была фактически перекрыта дорога для поставок примерно 14% горячекатанного проката из России. Всё равно экспорт черных металлов в январе 2015г. подрос ( к январю 2014 года) на +5.4%. Январские потери по стальному прокату (-17.9%) были компенсированы (+12.5%) приростом по зарубежным поставкам заготовок. Вполне логично то, что в отличие от проката торговля заготовками (полуфабрикатами) гораздо меньше подвержена импортным ограничениям. Те же страны ЕС благодаря ослаблению курса евро нарастили в январе 2015 г. экспорт проката на 2.5%. В результате экспорт заготовки из России в т.ч. в Европу в праздничном январе 2015г. упал к декабрю 2014г. только на (-1.1%). http://www.onlinebroker.ru/analytics/ Золото Резкое падение цен на золото в 2013г. лишь замедлило рост добычи на золоторудных шахтах. В 2014г. в мире добыча золота подросла на 2% до 3114.4т. (по данным World Gold Council) или до 2860т (US Geological Survey - USGS) за счет ввода в действия шахт, которые закладывались в период золотой лихорадки на бирже - после 2008г. В 2013г. рост добычи составил 4.1%. Лаг между поведением компаний и динамикой биржевых цен характеризуется большим запаздыванием. Так, мировая добыча золота достигла уровня 2600 т (USGS) в 2001г. и снижалась вплоть до 2008г., хотя после 2001г. по 2013г. цены на золото устойчиво росли. Только с 2009г. рост золотодобычи возобновился, превзойдя уровень 2001г. в 2011г. На протяжении всего периода 2001-2014гг. устойчивый рост добычи демонстрировал только Китай, чья доля в производстве золота в 2014г. составила 15.7% (USGS). Ниже в диаграмме представлены объемы добычи золота в мире (по данным – USGS) и динамика цен на золота в 1975-2014гг. (на 31.12 каждого года) Добыча золота в России в 2014г. подросла на 9% до 272т (по оценке ThomsonReuter) и вышла на второе место после Китая (465.7т). Одновременно в силу снижения биржевых цен переработка вторичного золота снизилась на 11.1%. Замедление роста добычи ждет в 2015г. и горнорудную отрасль России. Сигналом к этому стало замораживание проекта освоения крупного Наталкинского месторождения компанией Polyus Gold. http://www.onlinebroker.ru/analytics/ Алюминий Производство алюминия в мире устойчиво растет. С 1994 по 2014гг. был только один заметный перерыв роста - в 2009г.. Падение тогда составило 5.7%. Однако уже в 2010г. докризисный уровень 2008г. был превзойден. При этом, по оценкам Русала, с 2007г. (вне Китая) в мире было остановлено - из-за неблагоприятной ценовой динамики - 6 млн.т плавильных мощностей, 60% из них выведено из работы безвозвратно. Кто “виновен” в этом? За остановкой производства на ряде производств в т.ч. на Урале, просматривается процесс превращение мировой кузницы (КНР) в нетто-экспортера алюминия, что впервые было отмечено еще в начале нулевых годов. Доля Китая в глобальном производстве алюминия в 2014г. составила 51.9%, тогда как в 2008г. она была 34%. Ниже представлена динамика производства первичного алюминия в мире. По данным World Aluminium Глобальный спрос на алюминий в 2014г. вырос на 7% до 55.2 млн.т. Основной вклад в прирост потребления внес Китай (+3 млн.т), большую часть оставшегося прироста на 0.8 млн.т. поделили США, Япония, Германия, Турция, Индия. Неплохая конъюнктура способствовала повышению биржевых цен и премий за поставку алюминия. Биржевые цены за металла держались выше $2000 за тонну до ноября 2014г. Однако замедление экономического роста в КНР и ожидание повышения ставки ФРС обратили цены на бирже LME в конце 2014г. вниз. http://www.onlinebroker.ru/analytics/ Ожидания на снижение цен алюминия ниже $1700т. в связи с укреплением доллара очень ограничены. В 2015г. компания Русал прогнозирует рост глобального спроса на алюминий на 6.5% в 2015г. и в средний годовой рост 6% до 2018г.. От Северной Америки металлургическая компания ждет в 2015г., например, +5.4% прироста потребления металла за счет сильного спроса населения на автомобили и постепенного восстановления строительной отрасли (то есть оживления жилищного строительства). Заметим, однако, что оценка Русалом роста спроса в Китае в 2015г как 10% может вызвать сомнения. Всё-таки общий темп роста экономики КНР снизится до 7%. Разумеется, снижение внутренних темпов роста потребления повысит экспортный потенциал китайской промышленности и обусловит давление на цены. И хотя на Лондонской бирже металлов обозначилась четкая тенденция к снижению запасов Al, непонятно, уйдет ли цена металла выше $2000 к концу года. Черная металлургия России Согласным данным Росстата, 2014г. был в целом успешен для российской черной металлургии. Производство стали возросло на 2%, а металлопроката на 3.4%. При этом ВВП страны прибавил только на 0.6%, а все промышленное производство показало +1.7%. ПРОИЗВОДСТВО ОСНОВНЫХ ВИДОВ ПРОДУКЦИИ МЕТАЛЛУРГИЧЕСКОГО ПРОИЗВОДСТВА (миллионов тонн) Млн.тонн Чугун Сталь Готовый прокат черных металлов Трубы стальные 2010 48,0 66,8 55,0 9,2 2011 48,0 68,1 56,5 10,0 2012 50,5 70,4 60,0 9,7 2013 49,9 68,9 59,2 10,1 20141) 51,4 70,3 61,2 11,5 Следствием резкого обесценения российской валюты, как и в 2009г., стало повышение рентабельности экспортных операций. Несмотря на то, что резкого сужения спроса в 2014г. не было, металлургические комбинаты быстро увеличили поставки за рубеж. В свою очередь, по ряду позиций проката в стране наблюдался даже дефицит, что привело к росту внутренних цен. Это стало неприятным сюрпризом для субъектов хозяйствования в конце года. Рост цен продолжился в январе-феврале 2015г., и этот раунд подтягивания цен к экспортному паритету вызвал жалобы на металлургов в госорганы. Перед лицом рисков удорожания проектируемого строительства Минпромторг пригрозил производителям повышением экспортных пошлин на металл. Похоже, эта угроза возымела свой эффект, но лишь в числе прочих обстоятельств. В феврале 2015г. цены на металлургического производства выросли на к декабрю 2014г. на 13.2%, а к февралю 2014г. на 30.9%. Темп рост цен металлургов обгонял рост цен у смежных производителей, закладывая мину замедленного действия под строительные и инфраструктурные проекты. Всё же, снижение рентабельности экспортных операций с одной стороны, а с другой - сужение внутреннего рынка приостановили весной рост цен без прямого административного вмешательства. Лишь один пример, в конце января турецкие металлурги сократили выплавку стали, что привело к обвалу цен на металлолом. Вслед за ломом в Турции подешевела заготовка российских и украинских производителей. http://www.onlinebroker.ru/analytics/ По итогам 2014г. все черные металлурги зафиксировали улучшение по части рентабельности. Несмотря на то, что объем выручки номинированный в долларах, снизился из-за девальвации рубля, показатели операционной прибыли и EBITDA существенно выросли. Как указывалось выше, металлурги смогли воспользоваться девальвацией и благоприятной конъюнктурой на внешних рынках. Однако поддержку металлургам оказали также снижение сырьевых цен и увеличение доли в продажах продукции высокого передела. Ниже представлены данные по финансовым показателям тройки российских металлургов. По Северстали в скобках приведены также данные, которые включают сегмент Северная Америка. Активы этого сегмента были реализованы компанией после введения антироссийских санкций в 2014г. Показатели, млн.долл. Северсталь Новолипецкий комбинат Магнитогорский комбинат 2012 14104 -10.8% 12157 +4% 9328 +0.2% 2013 9434 (13312) -5.6% 10909 -10% 8190 -12.2% 2014 8296 -12.1% 10396 -5% 7952 -2.9% 2012 2158 -40.9% 1900 -16% 1363 +1.5% 2013 1818 (2063) -4.4% 1505 -21% 1223 -10.3% 2014 2203 +21.2% 2383 +58% 1607 +31.4% 2012 15.3% -7.7п.п. 15.6% -3.6п.п. 14.6% +0.1п.п. 2013 +4 п.п. 13.8% -1.8п.п. 14.9% +0.3п.п. 2014 19.3% (15.5%) 26.6% +7.3п.п. 22.9% +9.1п.п. 20.2% +5.3п.п. 2012 1383 -53% 1133 -32% 273 -27.1% 2013 1209 (1258) -9% 644 -43% 174 -36.3% 2014 1594 +31.8% 1484 +130% 803 361.5% 2012 762 -62.6% 610 -56% -87 2013 83 -89.1% 208 -65.9% -2429 2014 -1602 846 +308% -44 Выручка EBITDA Маржа EBITDA Операц. прибыль Чистая прибыль http://www.onlinebroker.ru/analytics/ В 4-м квартале 2014г. прибыль и EBITDA (в долларах) у металлургов снизились по сравнению с сезонным 3-м кварталом, однако маржа по EBITDA продолжала нарастать. Нельзя не видеть, что девальвационный эффект будет сказываться положительно на результатах в 2015г., особенно на отчетах первого квартала. При разнице среднего курса доллара в 4-ого квартале 47.42 и первого квартала - свыше 60р. эффект экспортных операций будет выглядеть очень выпукло. Об оптимистичном взгляде на 2015г. говорят последние подвижки в дивидендной политике компаний. 30 марта НЛМК заявила, что при отношении чистого долга к EBITDA меньше 1 (сейчас 0.67) компания будет выплачивать дивиденды ежеквартально, а не 2 раза в год как ранее, и в промежутке от 50% чистой прибыли до 50% свободного денежного потока. Если долговая нагрузка будет выше 1, то компания снизит выплаты. Дивиденды будут начисляться в пределах от 30% чистого потока до 30% чистой прибыли. 19 марта ММК заявила, что если результаты 2015г. будут не хуже 2014г., то она может направить на дивиденды 20% своего свободного денежного потока. Обычная политика компании предполагает направление акционерам 20% чистой прибыли. В октябре 2014г. Совет директоров Северстали утвердил изменение дивидендной политики. Средняя сумма дивидендов будет эквивалентна 50% чистой прибыли по МСФО при условии, что отношении чистого долга к EBITDA будет ниже 1 (сейчас 0.7%). При коэффициенте выше 1 компания будет выплачивать 25% чистой прибыли. Более скромные обещания ММК по дивидендам связаны с ее более высоким долговым обременением, коэффициент чистый долг к EBITDA на 31.12 2014г. был равен 1.27. Однако в целом долговое обременение ММК не является высоким, нормальным указанное отношение является при значениях ниже 3. Всю тройку ведущих металлургов объединяет тенденция по снижению капиталовложений, что, в свою очередь, высвобождает средства для выплат акционерам. Ниже представлены средние оценки Блумберга на 31 марта 2015г. по акциям тройки металлургов. ММК Северсталь НЛМК Таргет, руб. Курс 58.1 Цена, руб. Потенциал P/E 2015П EBITDA 2015П $млрд 20.28 699 81.5 14.99 644.3 78.5 35.3% 8.5% 3.8% 8.61 7.97 9.08 1.483 2.174 2.376 Скоррект. прибыль 2015П $млрд 0.348 1.05 1.171 Операц. Прибыль 2015П $млрд 0.674 1.68 1.532 Выручка 2015П $млрд 7.337 8.417 10.612 Заметим, что результаты по прибыли компаний Северсталь и ММК, по нашему мнению, могут оказаться значительно лучшими, чем средние оценки фундаментальных аналитиков на 31.03.2015г.. Такое заключение обусловлено анализом отчетов 4ого “несезонного” квартала, в котором неплохие итоги маскировались бухгалтерскими убытками по курсовым разницам и переоценке активов. Одним из выводов первого квартала 2015г. в этой связи может стать повышение таргетов по акции Северстали. Также изменение дивидендной политики НЛМК может стать аргументом в пользу повышения таргета по этой акции. В начале 2015г. Северсталь и НЛМК были в числе фаворитов у инвесторов, как и другие экспортеры. Укрепление рубля в марhttp://www.onlinebroker.ru/analytics/ те снизила к интерес к акциям этих эмитентов. Нельзя исключать, что инвесторы опасаются постепенного разворачивания кризиса в российской экономике. В январефеврале 2015г. индекс металлургического производства снизился на 0.7% (за год). В целом обрабатывающая промышленность показала снижение на 1.5% в основном за счет спада в машиностроении. Строительство показало спад (в сопоставимых ценах) на 3.3%, хотя объем ввода жилых площадей в январе-феврале возросло на 40.6%! (за год). Ниже приведен график динамики денежных издержек (cash-cost) тонны сляба по данным металлургических компаний. Наилучшие показатели на протяжении последних лет демонстрирует Северсталь благодаря своей вертикальной организации. Дивизион компании Северсталь Ресурс обеспечивает практически полностью потребности Череповецкого металлургического комбината в угле и железной руде. Особое место в ряду черных металлургов занимает компания Мечел, чей коэффициент чистый долг к EBITDA на 30.09 2014г. был равен 13. Другая обременнная долгами металлургическая компания - Евраз смогла опустить это отношение в 2014г. ниже порога (3) – до вполне приличного уровня 2.5. У Мечела же состояние перекредитованности выглядит хроническим. Небольшое улучшение дел компании в 2014г. после реализации всевозможных зарубежных и отечественных убыточных активов не избавило ее владельца И. Зюзина от риска банкротства. Высказывания претензий кредиторов к компании периодически возбуждают слухи о её возможном банкротстве с лета 2014г. Тем не менее, оптимизм инвесторам внушает включение правительством Мечела в состав системообразующих компаний. На самом деле, разработка компанией Эльгинского угольного месторождения в Якутии задает запас http://www.onlinebroker.ru/analytics/ прочности государственной поддержки хронического должника. Освоение Дальнего Востока входит в число национальных приоритетов. Как следствие, должник имеет возможность рефинансировать кредиты. Другим ярким моментом для Мечела является ввод в действие современного рельсо-балочного цеха на ЧМК. После прохождения всех тестовых испытаний Челябинский металлургический комбинат будет поставлять рельсы для РЖД, составляя конкуренцию Евразу. Трубная отрасль 2014 год стал годом роста для трубной отрасли. Производство труб выросло на 13.9%. Отмечался всплеск по сегменту труб большого диаметра (ТБД), отечественный спрос на которые, по оценке, подрос с 1.8 млн.т до 2.5 млн.т. Росту внутреннего потребления ТБД помогла реализация проектов "Южного коридора" (Южный поток), второй нитки "Бованенково-Ухта", "Куюмба-Тайшет" (ВСТО). В 2014 году начались первые поставки и по газовому проекту "Сила Сибири", который станет драйвером трубного спроса в 2015г. Что касается газовой проекта "Южный поток", то теперь поставки по нему переместятся на равносильный проект "Турецкий поток". Не исключено также, что к лету 2015г. будет подписано соглашения Газпрома по газопроводу "Алтай" в Китай, который, как и "Сила Сибири", будет строиться 4-6 лет. Речь идет о втором тридцатилетнем контракте Газпрома на поставку 30 млрд.куб.м газа в КНР. Его заключение возможно в результате существенного снижения собственных планов Китая в области наращивания добычи сланцевого газа до 2020г. Поскольку российская экономика взяла курс на импортозамещение, нетрудно сделать вывод, что мощности российских производителей ТБД (общая величина 5.392 млн.т) будут обеспечиваться заказами на среднесрочную перспективу. Впрочем, полностью их загрузить вряд ли удастся. Второй тендер на поставку труб "Сила Сибири" в 2015-2016г. Поставщики Стоимость, руб Примерный объем,т ОМК ЧТПЗ Северсталь ТМК Трубные инновационный технологии 16.5 млрд 13.8 млрд 13.5 млрд 12.6 млрд 11.5 млрд 199426 166793 163167 152289 138994 Мощность предприятия по ТБД,т 1962000 1600000 600000 1230000 трейдинг,инжиниринг Итог 67.8 млрд 819460 5392000 ист. Ведомости, Фонд развития трубной промышленности Всего Газпром готов потратить на закупку труб “Сила Сибири” 130 млрд.руб., из которых уже распределено 77.1 млрд.руб. Нельзя не видеть, что для компаний производителей конкретный заказ Газпрома не обеспечивает большую часть выручки. Так, для ТМК заказ по "Сила Сибири" составил 12.6 млрд.руб., общая же выручка в 2014г. крупнейшей в мире трубной компании составляла более 230 млрд.руб. Ниже представлена динамика товарной реализации эмитентов трубного сегмента Отгрузки, тыс.т ТМК ЧТПЗ Северсталь 2007 2008 2009 2010 2011 2012 2013 2014 3088 1892 768.8 3227 1509 876.4 2769 1131 824.5 3962 1485 961.9 4185 1798,3 1137.4 4238 1724 957.7 4287 1678 1066.1 4402 2073 1265.5 http://www.onlinebroker.ru/analytics/ Ист. данные компаний Ниже представлены средние оценки Блумберга по крупнейшему эмитенту трубной отрасли ТМК на 31 марта 2015г.. На самом деле, в связи с общим снижением внимания к российскому фондовому рынку и опасениями кризиса, оценки эти устарели и требуют пересмотра. ТМК Таргет, руб. Курс 58.1 Цена, руб. Потенциал P/E 2015П EBITDA 2015П $млрд 31.5 44.8 -29.7% 10.83 0.677 Скоррект. прибыль 2015П $млрд 0.071 Операц. прибыль 2015П $млрд 0.408 Выручка 2015П $млрд 5.19 Цветная металлургия Русал В 2014г. Русал “боролся” за звание N1 алюминиевой отрасли с китайской компанией Hongqio. В итоге Русал сократил свое производство на 7%, а Hongqio нарастило на 47%. Выход на ведущие позиции китайского игрока представляет головную боль не только для Русала, но и других западных гигантов, вынужденных ради повышения эффективности закрывать устаревшие производства. 2014 год представил некоторую отдушину для цветных металлургов. С начала года наблюдалось улучшение ценовой конъюнктуры по алюминию, (никелю и палладию). Запасы на Лондонской бирже снижались, сроки поставки потребителям физического алюминия росли, что помогало росту биржевой цены на металл в Лондоне. Подрастали и премии к биржевой цене, доплачиваемые покупателем при реальных поставках товара. В результате средняя цена реализации Русала с учетом премии подросла в 2014г. на 17.3% с $2062 до $2419. Ниже график цены алюминия на LME. http://www.onlinebroker.ru/analytics/ В самом конце 2014г. динамика цен довольно резко изменилась. Падение цен на алюминий совпало с ростом в декабре китайского экспорта алюминиевых полуфабрикатов. Замедление общего экономического роста в КНР делает избыточными местные мощности по производству алюминиевой продукции. Как иллюстрировалось выше на многолетнем графике производства стали, в 21-ом веке в КНР происходила индустриальная революция, страна на глазах превращалась в фабрику мира. Металлургические мощности наращивались здесь особенно быстро именно в последние 15 лет. В 2014г. КНР обеспечивал производство 52.2% мирового алюминия и в 2015г. эта доля возрастет, вероятно, до 53.8%. Сиюминутные надежды конкурентов на то, что запрет экспорта бокситов (и никелевой руды) правительством Индонезии в январе 2014г. обескровит алюминиевую отрасль Поднебесной империи, не оправдались. Тем не менее, фактор девальвации рубля задает подушку комфорта для Русала в 2015г. даже в условиях китайской конкуренции. Как указывает компания, 55-60% ее денежных затрат номинировано в рублях. Это означает, что cash-cost одной тонны алюминия снизится в 2015г. при среднегодовом курсе 56 руб/дол. и годовой инфляции 14% - с $1729 до $1512. Неслучайно компания объявила на презентации годового отчета, что ее cash-cost опустится в первом квартале ниже $1500. Курс доллара находился в этом периоде в среднем выше 60 рублей. Нарастание денежного потока в 2014г. привело к уменьшению чистого долга Русала с $10109млн. до $8837млн. (-12.6%) Конечно, соотношение EBITDA/чистый долг = 5.84 продолжает оставаться на высоком уровне и это несколько снижает привлекательность акции. Но перспектива рассчитаться с долгами проглядывается. Русал продолжает владеть 27.8% акций Норильского никеля, что позволяет рассчитывать на снижение чистого долга. По итогам 2014г.Русал получит от Норильского никеля дополнительные дивиденды после налогов в сумме, по нашей оценке, от $190 до $412 млн в зависимости от решения СД Норильского никеля в апреле 2015г.. В конце 2015г., по итогам 9 месяцев, следует ожидать ещё более значительных выплат. Как предполагает Русал, по итогам 9 и 12 месяцев 2015г. общие выплаты могут составить $887 млн. Норильский никель 2014г. был очень успешен для Норильского никеля. Годовой отчет представил позитивный сюрприз для инвесторов, поскольку финансовые показатели оказались лучше средних ожиданий. Например, основной дивидендообразующий показатель EBITDA составил за год $5681 млн., что больше средней оценки Блумберг $5348 млн. Очень хорошо “подыграли” показателям ГМК девальвация рубля и высокие цены на никель и палладий. Ниже представлены основные показатели отчета ГМК Норильский никель за 2014г. http://www.onlinebroker.ru/analytics/ млн.долл.США 2014 2013 Изменение,% Выручка 11869 11499 3% EBITDA 5681 4198 35% Рентабельность EBITDA 48% 37% 11 п.п. Скорректированная чистая прибыль на размер неденежных списаний 3968 2537 56% Чистая прибыль 2000 765 161% Капитальные затраты 1298 1989 -35% Некоторое удивление в отчете вызвало объявление об обратном выкупе (buy-back) акций Норникелем на сумму $500 млн. По видимости, эта сумма образовалась из девальвационного эффекта прошлого года. 31 октября 2014г. Совет директоров Норникеля принял рекомендации по выплатам акционерам по итогам 9 месяцев 2014г.. Согласно утвержденным решениям размер денежных средств, который направлялся на дивиденды, составлял около $2,78 млрд. Однако по отчету cash-flow за 2014г. получается, что компания отправила в декабре на дивиденды только $2.18 млрд. Подобная разница вызвана острой девальвацией рубля в конце года – ноябре-декабре. Теперь большую часть разницы ( $2.78-$2.18 млрд=$0.6 млрд) компания возвращает акционерам через buy-back. Конечно, это обстоятельство вызывает вопрос о судьбе дивидендах по итогам 2014г. Ранее (13 марта) мы писали, что ГМК может в осторожном варианте выплатить $720 млн. Эта величина разницы между минимальным размером годовых дивидендов ( $2млрд) по соглашению мажоритарных акционеров и величиной выплаченных регулярных дивидендов по итогам 9 месяцев 2014г. ($2.78 млрд -$1.5 млрд. специального дивиденда в 2014г. = $1.28 млрд). Теперь данные годового отчета позволяют увеличить осторожные предположения более чем в два раза. Выплаты 50% EBITDA по итогам 2014г. (как следует из ориентиров дивидендной политики) дает общую величину дивиденда $2.84 млрд. Декларируемые выплаты по EBITDA за 9 месяцев 2014г. составили $1.28 млрд. Следовательно, компании может доплатить по итогам 2014г. года своим акционерам $2.84-$1.28млрд=$1.56млрд. Другими словами, при курсе 55-60 рублей ($1.56 млрд) это 542-591р. на акцию. Вероятно, это максимальная оценка дивидендов на акцию. Минимальная же оценка остается 250-273р. на акцию при выплате дивидендами $0.72 млрд. В случае если компания выплатит 1.56 млрд, общие выплаты дивидендов по итогам 2014г. составят $3.74млрд, или более 65% EBITDA 2014г. В середине-второй половине апреля Совет директоров Норникеля внесет ясность по вопросу выплат. Ниже представлены средние оценки Блумберга по крупнейшим эмитентам цветной металлургии Русалу и Норильский никель на 31 марта 2015г. Акции эмитентов имеют ощутимый потенциал роста, хотя текущее падение цен на цветные металлы могут вызывать некоторые опасения. http://www.onlinebroker.ru/analytics/ Русал ГМК Норильский никель Таргет, руб. Курс 58.1 652 13620 Цена, руб. Потенциал P/E 2015П EBITDA 2015П $млрд 364 10321 79.1% 32% 5.06 7.4 2.536 5.187 Скоррект. прибыль 2015П $млрд 1.869 3.306 Операц. Прибыль 2015П $млрд 1.977 4.352 Выручка 2015П $млрд 9.861 11.889 Примечание. В марте 2015г. сюрприз преподнесла, например, цена на палладий – одна из любимых тем компании Норильский никель. Весь март продолжалось бегство из крупнейших палладиевых ETF. Перед лицом повышения ставки ФРС в 2015г. инвесторы спешат зафиксировать прибыли 2014г. (закр.31.12. 2013 - 716.45). При этом игнорируется рост дефицита физического металла на рынке и перспективы развития автопроизводства в Америке и Европе. В отличие от золота, платины, серебра цена палладия слабее реагировала на выступление Йеллен 18 марта, в котором та говорила о неспешности повышения ставок ФРС. Золотопромышленные компании Лучший год для золотодобывающих компаний был 2012г., когда среднегодовые цены на золото были на максимуме. Несмотря на рост добычи в 2013-14г. долларовая выручка основных эмитентов отрасли - Polyus Gold и Polymetall снижалась. Однако EBITDA в 2014г. выросла по отношению к 2013г. на +11% и +15% соответственно. Ниже приведены показатели компаний за 2007-2014гг. Компания Polyus Gold в 2013г. продала юридически проблемные казахские активы. Выручка вместе с этими активами в 2012г. показана в скобках. 2007 2008 2009 2010 2011 2012 2013 2014 Polyus Gold, Выручка, млн.долл. Золото (тыс.унций) без казахских активов Polymetall, Выручка, млн.долл. Золото (тыс.унций) Серебро (млн.унций) Медь,тонн 849 1062.3 1199.1 1711.3 2403 2680 (2848) 2329 2239 1214 1222 1261 1386 1494.7 1678.1 1649 1686 1231 1275 1377.7 1569.1 Золотой ‘квивалент (тыс.унций) 507 308.7 502.7 560.7 925.4 1326 1854 1707 1690 242 285 311 444 443 589 805 945 15.9 17.2 17.3 17.3 20 26.5 27.2 28.7 1053 4003 6915 6567 4841 1631 604.6 753 810 1063 1282 1431 571.7 В условиях снижения цен на золото в 2014г. (-8%) компания Polyus Gold показала свою устойчивость. Следует отметить, что в 2014г. амортизирующим позитивом для http://www.onlinebroker.ru/analytics/ компании стала девальвация рубля. В результате денежная себестоимость в расчете на производство унции золота снизилась в 2014г. на 17%. с $707 до $585. Полные же затраты (all – in sustaining cost), включающие, н-р, общехозяйственные расходы и затраты на maintainance, упали на 18% с $1002 до $825. Данные по издержкам рассчитывались по среднему годовому курсу доллара 38.42 руб., что, естественно, обещает хорошие финансовые результаты по итогам 2015г., когда курс стал ещё более благоприятным для экспортеров. При среднем годовом курсе национальной валюты 56руб. и прочих равных денежная себестоимость унции золота снизится с $585 до $401! В 2014г. средняя цена реализации золота для компании была $1275. В 2015г. желтый металл торговался на бирже (1.01- 17.03) в среднем на $1225. При подсчете выясняется, что дополнительный положительный эффект от девальвации рубля в 2015г. компенсирует с запасом неблагоприятную конъюнктуру по драгоценному металлу при сценарии среднегодовой цены $1150 за унцию. В конце 2014г. Polyus Gold испытал реакцию разочарования инвесторов после снижения оценок запасов на перспективном Наталкинском месторождении (Магаданская область). Уровень запасов был понижен с 31.6 млн.унций до 16.3 млн.унций. Ресурсы были пересчитаны до 36.8 млн.унций, ранее говорилось о 59.7 млн.унций. Вполне логично снизилось и оцениваемое содержание золота в руде с 2.1 грамм на тонну до 1.6 грамм. По итогам переоценки запуск Наталкинского ГОКА, запланированный на середину 2015г., был отложен на неопределенный срок, а осуществленные инвестиции 41.9 млрд.руб будут скорее всего отражены в “бумажных” убытках компании. Компания заявила всё равно о приверженности Наталкинскому проекту, но теперь она, как и другие компании, (например, Норильский никель) сосредоточивается на стратегии разработки уже выверенных проектов с более высокой отдачей инвестиций. Пересмотр же колымского проекта завершится в середине 2015 года. На Наталкинском месторождении, одном из крупнейших в мире, компания собиралась получать 500000 унций золота в год. Теперь эти объемы планируется получать в других местах. Комплекс мер на объектах Благодатное, Олимпиадинское, Титимухта (Красноярская область) даст прирост добычи Polyus Gold 300000-350000 унций к 2018г., Вернинское месторождение (Иркутская область) обеспечит еще 100000160000 унций, а Куранах (Якутия) к 2018г. прибавит 45000-50000 унций. Правда, на 2015г. прогноз производства не такой оптимистичный, как был ранее. После 1696 koz в 2014г. на 2015г. планируется производство в диапазоне 1630-1710 koz. Ниже представлены средние оценки Блумберга по крупнейшим золотодобывающим эмитентам на 31 марта 2015г. У акций есть определенный потенциал для подрастания, хотя интерес к ним тормозится не слишком благоприятной конъюнктурой цен на золото. Polyus Gold Polymetall Таргет, руб. Курс 58.1 161.9 493 Цена, руб. Потенциал P/E 2015П EBITDA 2015П $млрд 199.63 573.1 23.3% 16.2% 14.8 11.42 1.092 0.6903 Скоррект. прибыль 2015П $млрд 0.5929 0.2688 Операц. Прибыль 2015П $млрд 0.973 0.4157 Выручка 2015П $млрд 2.384 1.68 В декабре 2014г. Совет директоров Polyus Gold принял решение о специальных дивидендах в размере $500млн. Также в первом квартале 2015г. компания собиралась пересмотреть дивидендную политику, которая предполагает до сих пор выплаты не менее 20% чистой прибыли по МСФО. http://www.onlinebroker.ru/analytics/ Совет директоров Polymetall предложил выплатить итоговые дивиденды за 2014г. в размере US$ 0.13 за акцию, что составляет 30% от скорректированной чистой прибыли за второе полугодие 2014 года. Общая сумма объявленных дивидендов за 2014г. составила US$ 0.41 за акцию, или US$ 173 млн. Выводы: Наиболее перспективной акций в металлургической отрасли по потенциалу роста цены в долгосрочном плане является ММК (+35%). Наиболее дивидендоемкая бумага – это Норильский никель. Улучшение ситуации на рынке ценных металлов позволит полнее реализовать потенциал недооценки акции Русала. Однако риском по всем цветным металлам, включая золото, выступает предстоящее повышение учетной ставки ФРС США. Как показывает практика, ожидания повышения ставки снижают спрос на commodities. Публикация результатов первого квартала 2015г. повысит интерес инвесторов к акциям Северстали и НЛМК. Основной риск в 2015г. – развитие кризисных явлений в экономике РФ касается, прежде всего, предприятий черной металлургии. Общий рост мировой экономики, тем не менее, может частично компенсировать снижение внутреннего спроса. Душин Олег, Инвестиционный департамент ВТБ24 (ПАО). Контакты Консультации по инвестиционным услугам Банка: Брокерское обслуживание на рынке акций, облигаций и производных инструментов Обслуживание на валютном рынке Forex Доверительное управление активами Для клиентов Москвы и Московской области: (495) 982-58-15 Аналитическое сопровождение клиентов и полная информация об инвестиционных услугах www.vtb24.ru www.onlinebroker.ru sales@vtb24.ru Для региональных клиентов: (800) 333-24-24 regionsales@vtb24.ru ВТБ24 - один из крупнейших операторов российского фондового рынка, обслуживающий каждого шестого инвестора в России, а так же крупнейший российский маркет-мейкер международного валютного рынка Forex. Важная информация Все оценки и рекомендации подготовлены без учета индивидуальных инвестиционных предпочтений и финансовых обстоятельств инвесторов. ВТБ24 рекомендует инвесторам самостоятельно оценивать потенциальные риски и доходности отдельных инвестиций и инвестиционных стратегий, при необходимости обращаясь за помощью к квалифицированным специалистам по инвестициям. Клиенты ВТБ24 могут обращаться за дополнительными консультациями к специалистам аналитического отдела Инвестиционного департамента банка. Данный обзор предоставляется исключительно в информационных целях и не является предложением о купле-продаже. Несмотря на то, что информация, содержащаяся в настоящем обзоре, взята из источников, рассматриваемых ВТБ24 как надежные, мы не несем ответственности за точность и полноту указанной информации. Все мнения и оценки, приведенные в данном обзоре, отражают наши взгляды на указанную дату и могут меняться без уведомления. Копирование и распространение информации, содержащейся в настоящем обзоре, возможно лишь с письменного разрешения ВТБ24. http://www.onlinebroker.ru/analytics/