стоимостной менеджмент - Сибирская финансовая школа

реклама

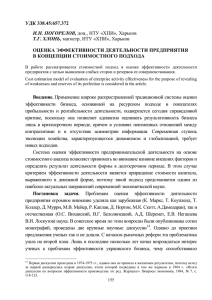

9 СТОИМОСТНОЙ МЕНЕДЖМЕНТ – СОВРЕМЕННАЯ ТЕОРИЯ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ СТОИМОСТЬЮ КОМПАНИИ Т.Г. Лознев канд. экон. наук, докторант СПбГУЭФ Рост размеров корпоративного бизнеса и усложнение его организационной структуры в условиях глобальных технологических и финансовых перемен сопровождались поисками адекватных научных концепций управления компаниями. Наиболее интенсивно в этой связи развивались теории корпоративных финансов и стратегического менеджмента, а также соответствующего информационного обеспечения и инструментария управления. Теории стратегического менеджмента предусматривают широкое пространство целей – финансовых и нефинансовых. Наиболее значимыми признаются финансовые цели, увязываемые чаще всего с ростом рентабельности акционерного (собственного) капитала. Информационная база стратегического менеджмента включает обширные данные о внутренней (производство, маркетинг, финансы, организационная структура, персонал, НИОКР) и внешней среде бизнеса (рынки и конкуренты, другие экономические, технологические, а также политические, психологические и социальные факторы). Теория и практика стратегического менеджмента выработала развитый инструментарий формирования и реализации стратегии – организационно-методическую структуру, стратегический анализ (включая SWOT-анализ), стратегическое позиционирование, стратегическое планирование, реинжиниринг бизнеса. Финансовый менеджмент в качестве главной цели бизнеса определяет увеличение его стоимости для акционеров, а в широком смысле – повышение стоимости компании. Необходимое требование при определении стоимости – корпоративная прозрачность компании; при этом учитываются долгосрочные перспективы компании, так как в основе оценки ее стоимости лежит прогнозирование денежных потоков. Таким образом, стоимость – всегда долгосрочный показатель. Соответственно, в развитии финансового менеджмента как науки, определяющей методологию, методику и технику управления финансами корпорации, подчиненных стратегической цели наращивания стоимости, доминантное значение принадлежит различным теориям оценки стоимости – базовых финансовых активов, арбитражного ценообразования, ценообразования опционов, оценки стоимости имущества, бизнеса, а также финансовым теориям, обеспечивающим максимизацию стоимости с учетом риска (теории портфеля, структуры капитала, дивидендов). 10 Следует отметить, что отдельные важные теории и инструменты управления используются одновременно как классическим стратегическим менеджментом, так и финансовым менеджментом; прежде всего, это относится к теории инвестирования капитала. Признание увеличения стоимости компании в качестве главной стратегической цели потребовало от науки и практики создания системы управления стоимостью. Однако только в рамках методологии финансового менеджмента эта проблема не может быть решена, поскольку на стоимость бизнеса оказывают влияние как финансовые, так и нефинансовые факторы. Кроме того, в этой связи необходимо использование инструментария классического стратегического менеджмента, поскольку управление стоимостью базируется на стратегии. Таким образом, создание научной системы управления стоимостью предполагает использование достижений теорий как финансового, так и классического стратегического менеджмента. Развитие парадигмы стоимостного подхода к оценке и управлению бизнесом и адаптация современных теорий классического стратегического менеджмента к управлению стоимостью послужили научными предпосылками для формирования новой теории – теории стоимостного менеджмента. Попытки разработки элементов такой теории уже отмечены в зарубежной и отечественной теории и практике. Особенно активно проблемой оценки и управления стоимостью бизнеса занимаются консалтинговые фирмы, которые внедряют разработанные ими модели в практическое поле. Однако целостной теории стоимостного менеджмента как системы научных знаний пока нет. В настоящей статье излагается авторская точка зрения на научные основы новой теории. Как новая теория управления теория стоимостного менеджмента, с нашей точки зрения, включает: – спецификацию и структуризацию содержания новой теории – стоимостного менеджмента; – содержание базовых компонентов стоимостного менеджмента; – принципы теории стоимостного менеджмента; – инструментарий (технологии) стоимостного менеджмента. Теория стоимостного менеджмента – это система научных знаний в сфере корпоративного управления, нацеленного на наращивание стоимости компании, основанная на синтезе стоимостной идеологии и стратегического менеджмента. Таким образом, базовыми компонентами теории стоимостного менеджмента, синтез которых определяет новое качество научных знаний, являются стоимостная идеология и теория стратегического менеджмента. Содержание базовых компонентов теории стоимостного менеджмента составляет ее методологическую основу. Стоимостная идеология. Решающий фактор успешной деятельности корпорации, управление которой ориентировано на повышение ее стоимости – приверженность высшего руководства идее увеличения стоимости для акционеров (в теории стоимостного менеджмента – стоимостной идеологии). Это наиболее важный компонент стратегии, поскольку он позволяет идентифицировать основные параметры стратегии управления стоимостью компании, специфицировать взаимосвязи между ними и определить приоритетность долгосрочных параметров наращивания стоимости. Стоимостная идеология реализуется через приоритетные направления управленческой деятельности: – формирование целевых установок и индикаторов наращивания стоимости; – определение факторов создания стоимости; – формирование бизнес-портфеля компании и управление им; – разработка организационной структуры управления и корпоративной культуры компании, отвечающих требованиям создания стоимости; – управление эффективностью функционирования бизнеса; – управление эффективностью работы персонала. Представленные компоненты управленческой деятельности по наращиванию стоимости компании неодноуровневы. Первые две позиции представляют собой так называемую цепочку ценностей по созданию стоимости компании, а последующие служат специфическим инструментарием реализации этой цепочки ценностей, без которых она непродуктивна. Формирование целевых установок и индикаторов. Целевые установки представляют собой вектор сопутствующих целей (подцелей), которые лежат в русле достижения главной цели – наращивания стоимости. Стоимостные индикаторы применительно к стратегии наращивания стоимости представляют собой конкретные задачи по наращиванию стоимости компании, выражаемые в количественных показателях. Компании, действительно стремящиеся создавать стоимость, должны обеспечить гармонизацию целевых установок, ориентированных на перманентное наращивание стоимости, и количественных индикаторов, опирающихся на факторы создания стоимости. Определение факторов создания стоимости. Факторы создания стоимости характеризуют деятельность, от которой зависит результативность стратегии наращивания стоимости. Стоимостные факторы охватывают все направления деятельности компании и выражаются с помощью финансовых и нефинансовых показателей – ключевых показателей эффективности (КПЭ). Взаимосвязь целевых установок, количественных индикаторов и стоимостных факторов в конкретной стратегии наращивания стоимости схематически представлена на рисунке. Перечисленные ниже элементы стоимостной идеологии отражаются в стратегии наращивания стоимости опосредованно, через представленные в цепочке ценности. Формирование и управление бизнес-портфелем. В рамках стоимостной идеологии формирование и управление портфелем рассматривается как комплекс действий, включающий в себя реализацию стратегических преимуществ корпорации, перманентный поиск возможностей повышения эффективности и управление долгосрочным ростом компании. Процесс наращивания стоимости компании путем управления бизнес-порфелем, с нашей точки зрения, предусматривает как необходимый атрибут стратегическую реструктуризацию компании. Разработка организационной структуры управления и корпоративной культуры, отвечающих требованиям создания стоимости. Данный элемент стоимостной идеологии составляет одно из ключевых условий создания стоимости, обеспечивая воплощение целевых установок стратегии компании в повседневной и долгосрочной работе всего ее коллектива. 11 Стратегическая цель – наращивание стоимости компании Целевые установки – комплекс подцелей, направленных на реализацию стратегии Количественные индикаторы – комплекс конкретных задач по управлению стоимостью компании Факторы создания стоимости – способ решения задач наращивания стоимости КПЭ – финансовые и нефинансовые измерители факторов создания стоимости Цепочка создания стоимости компании Управление эффективностью функционирования бизнеса. Данное направление идеологии стоимостного менеджмента в значительной степени зависит от конкурентных преимуществ компании и стратегий ее роста. В этом структурном элементе стоимостной идеологии на уровне теории возможно определение лишь общих условий достижения эффективности и наращивания стоимости компании. С нашей точки зрения, эти условия состоят в следующем: – бизнес-единицы должны иметь собственную четкую стратегию создания стоимости, вытекающую из общей стратегии компании, но специфицированную по стоимостным факторам; – целевые индикаторы следует тесно увязать с конкретными факторами создания стоимости и ключевыми параметрами эффективности; – в организации необходимо выстроить четкую систему контроля эффективности, позволяющую сопоставлять результаты с обозначенными в стратегии ключевыми показателями эффективности. Управление эффективностью работы персонала. При организации управления эффективностью работы персонала, нацеленного на создание стоимости, следует учитывать два безусловных требования. Первое – вознаграждение менеджеров необходимо увязывать с их действиями, способствующими созданию стоимости для акционеров, то есть разработать стоимостные критерии оценки их работы. Второй императив заключается в следующем: поскольку профессиональные знания и таланты менеджеров сами по себе служат важным источником наращивания стоимости, привлекать и сохранять такой кадровый потенциал следует на основе соответствующей системы поощрений. Наличие стоимостной идеологии означает, что менеджеры высшего звена видят свою главную цель в мак- симизации стоимости компании и руководствуются четкими правилами по ее созданию, опираясь на научный анализ результатов деятельности, влияющих на стоимость компании. Стоимостная идеология включает вполне определенные составные элементы, при формировании которых необходимо: – подкреплять целевые установки четкими количественными индикаторами, увязанными с созданием стоимости; – придерживаться адекватного подхода к управлению бизнес-портфелем, который позволяет максимизировать стоимость (не пренебрегая в случае необходимости и радикальной реорганизацией); – подчинить организационную структуру и корпоративную культуру компании требованию создания стоимости; – исследовать ключевые факторы создания стоимости, характерные для каждого бизнес-подразделения, и создать комплекс КПЭ, адекватно отражающих стоимостные факторы; – обеспечить эффективное управление бизнес-подразделениями, установив для них специфические целевые индикаторы и контролируя результаты их деятельности; – обеспечить формирование у менеджеров и рядовых работников мотивации к созданию стоимости. Вторым фундаментальным компонентом теории стоимостного менеджмента является теория и методология классического стратегического менеджмента (адаптированная к стоимостной идеологии). В рамках общих фундаментальных основ стратегического менеджмента развиваются различные школы стратегического управления, основными из которых являются школа дизайна (Design school), определяющая стратегию как соответствие между характеристиками компании и теми возможностями, которые формируют ее позицию во внешней среде; школа стратегического планирования (Planning school), ориентированная на построение стратегии как формального процесса; школа позиционирования, трактующая выработку стратегии как аналитический процесс выявления и реализации конкурентных рыночных позиций; школа предпринимательства, в рамках которой построение стратегии рассматривается как процесс предвидения, и др. Несмотря на различия школ по ряду параметров (трактовка оснований процесса формирования стратегии, главных действующих сил создания и реализации стратегии, отношение к внешней и внутренней среде организации, степень сложности проработки и уровень интеграции стратегии и др.), между ними существует определенная преемственность и, что особенно важно, общие во многих случаях методология и инструментарий. Главные элементы методологии составляют: – анализ внутренней и внешней среды компании – стратегический анализ; – определение миссии, постановка целей, формулирование стратегии (разработка альтернатив и окончательный выбор), составление соответствующих планов – стратегическое планирование; – разработка новой организационной структуры и системы управления, практическая деятельность по достижению поставленных целей, оценка результатов, их контроль и корректировка – управление реализацией стратегии. 12 Теория стоимостного менеджмента преломляет через собственную идеологию названные методологические параметры школ стратегического управления и на этой основе: – специфицирует многообразие целей стратегического менеджмента, подчинив всю деятельность компании ее стратегической цели – наращиванию стоимости, сохранив на втором целевом уровне вектор целей (целевые установки), подкрепленные количественными индикаторами; – использует теорию оценки стоимости как инструмент стратегического контроля; – идентифицирует факторы создания стоимости, определяет их взаимосвязь, приоритетность, управляет ими с использованием инструментария стратегического менеджмента (анализ, планирование, управление реализацией стратегии). В рамках названных методологических параметров теория стоимостного менеджмента строится на гипотезах: – уникальности – не существует единого перечня стоимостных факторов для компании и ее подразделений (метакорпораций и их дочерних обществ); – зависимости от внешней среды – проблемы, которые выдвигает внешняя среда, определяют оптимальную модель поведения компании, то есть факторы создания стоимости и количественные индикаторы, отражающие целевые установки. Одно из важных преимуществ стоимостного менеджмента состоит в том, что он ставит под сомнение историческую логику развития, базирующуюся на данных бухгалтерского учета. Если стратегический анализ внешнего окружения показывает, что с помощью бухгалтерской логики невозможно дать точный прогноз развития компании, необходимо идентифицировать новые факторы создания стоимости; – полиэлементности – успех компании является результатом взаимодействия нескольких ключевых элементов – факторов создания стоимости; – сбалансированности – существует определенный вектор факторов стоимости, оптимизирующий успех компании; для интегрированных корпоративных структур (метакорпораций) управление строится как единая система, а не как «портфель независимых позиций» каждой дочерней компании; – непрерывности – планирование и управление реализацией стратегии носит непрерывный характер и представляет собой консолидированный процесс для всех уровней управления. Содержательный потенциал теории стоимостного менеджмента конкретизируется в его принципах. Формулировка таких принципов – важная научная задача, решение которой определяет не только целостность и непротиворечивость самой теории, но также адекватность и эффективность ее использования на практике. В таблице показано соотношение принципов стоимостного менеджмента и подходов к их реализации. Теория стоимостного менеджмента должна включать в качестве необходимой составляющей модель управления стоимостью компании. Такие модели создавались наукой и практикой на протяжении последних десятилетий, еще до формирования целостной теории стоимостного менеджмента. В этой связи следует остановиться на стратегии конкурентной борьбы М. Портера, которая не является собственно моделью управления стоимостью компании, но позволяет выявить источники ее роста и специфицировать процессы наращивания стоимости через конкурентные стратегии. Выбор одной из типовых стратегий компании предполагает поиск источников создания стоимости компании и построение особой модели – цепочки создания стоимости. Именно этот подход и позволяет рассматривать концепцию М. Портера как чрезвычайно близкую к теории стоимостного менеджмента. В рамках теории стоимостного менеджмента сформировались модели управления стоимостью компании, в полной мере отвечающие ее содержанию и принципам. Среди нескольких альтернативных моделей управления стоимостью, различающихся концептуальным подходом к формированию системы факторов стоимости, структуризации факторов и действий компании, нацеленных на увеличение стоимости, наиболее теоретически состоятельны модели А. Дамодарана и К. Уолша, модель сбалансированной системы показателей и модель «Пентагон». Отметим, что все эти теоретические модели используют концепцию М. Портера в качестве важнейшей составляющей. Модель А. Дамодарана основана на методе дисконтированных денежных потоков и выделяет следующие группы факторов создания стоимости: формирующие размер денежных потоков; влияющие на темпы будущего роста денежных потоков и его продолжительность; определяющие ставку дисконтирования. Сбалансированная система показателей (Balanced Scorecard – BSC) позволяет сформировать сквозную систему контролируемых показателей эффективности деятельности компании, ориентированную на рост стоимости как на уровне компании в целом, так и на уровне подразделений и отдельных сотрудников. Стратегия компании рассматривается в рамках четырех сбалансированных блоков: финансового, клиентского, внутренних бизнеспроцессов, обучения и развития персонала. Это обеспечивает группировку ключевых показателей деятельности компании – финансовых и нефинансовых. Для каждого блока предусматривается выделение специфических стратегических целей. Полный набор таких целей с учетом их интеграции должен отражать стратегию компании. Модель «Пентагон» Мак Кинси исходит из ключевой роли реструктуризации как инструмента управления стоимостью. Методологический подход базируется на денежном потоке с использованием классической пентаграммы для определения процесса и типовых процедур реструктуризации с позиций потенциального увеличения стоимости компании. Выделяют два типа реструктуризации: реструктуризация элементов, формирующих имущественный комплекс компании (реструктуризация активов и обязательств), и реструктуризация элементов (бизнесединиц), формирующих бизнес компании. В качестве факторов, увеличивающих денежный поток и стоимость компании, в рамках данной концепции рассматриваются рост объема продаж, производственная валовая прибыль, ставка подоходного налога, эффективное использование основного и оборотного капитала, ставка дисконта, оптимизация структуры капитала. Модель К. Уолша соединяет традиционный подход к финансовому анализу деятельности компании, базирующийся на финансовых коэффициентах, и новое 13 Принципы стоимостного менеджмента Принципы Денежный поток, генерируемый компанией, – самый достоверный показатель для адекватной оценки стоимости и управления ею. Это утверждение подтверждается эмпирически: коэффициент корреляции денежного потока и стоимости компании превышает 90 % (расчеты консалтинговых фирм, занимающихся оценкой), в то время как коэффициент корреляции прибыли и стоимости компании составляет не более 8 % Реализация При оценке бизнеса используются различные методы (модели) оценки денежного потока, связанные с интересами участников оценки и управления стоимостью бизнеса и кругом лиц, заинтересованных в результатах оценки. Расчет дисконтированного денежного потока для оценки стоимости компании может быть произведен с использованием нескольких моделей: – CCF (capital cash flows) – денежный поток для всего капитала, который известен и кредиторам, и акционерам компании и учитывает налоговый щит; – ECF (equity cash flows) – денежный поток для собственного капитала – широко распространенный метод оценки стоимости, который доступен акционерам (собственникам) компании; – FCF (free cash flows) – денежный поток для всего капитала (бездолговой) – открытый для кредиторов и акционеров показатель. Отличие его от CCF состоит в том, что он не включает налоговые преимущества. Денежный поток во всех этих моделях имеет разные значения, так что в целях оценки и управления стоимостью бизнеса первоочередной задачей является выбор конкретной модели. Методики расчета ставки дисконта для различных моделей денежного потока также различны: – средневзвешенная стоимость капитала (для модели FCF); – доходность (рентабельность) активов компании (для модели СCF); – доходность (рентабельность) собственного капитала (для модели ЕCF). Определять ставку дисконта в рамках одной модели расчета можно разными методами; например, доходность (рентабельность) собственного капитала может рассчитываться по методу Дюпона, САРМ, методом кумулятивного построения и т.д. Выбор только тех инвестиционных проектов, которые обеспечивают создание новой стоимости компании Оценка новой стоимости осуществляется по модели дисконтированного денежного потока, в основе которой – один из модулей денежного потока. Новые инвестиции создают дополнительную стоимость только тогда, когда рентабельность инвестиционных вложений выше затрат по привлечению капитала. Возможно (и часто необходимо) использование реальных опционов, которые способны обеспечить оптимизацию выбора проектов Динамизм инвестиционного портфеля (бизнес-портфеля) компании Динамика бизнес-портфеля обуславливается изменением внешней деловой среды, динамикой роста компании (горизонты роста) и возможностями стратегической реструктуризации. Инструмент реализации данного принципа обеспечивается созданием подразделений компании, находящихся на различных горизонтах роста Ориентация стоимостного менеджмента на долгосрочный период Денежный поток – показатель деятельности компании, ориентированный на перспективу, поскольку в методику его расчета включены инвестиции Спецификация конкурентных стратегий как на уровне корпорации, так и на уровне дочерних обществ Исходя из приоритетных факторов наращивания стоимости выделяют два вида конкурентных стратегий – лидерство по затратам и дифференциация Сочетание финансовых и нефинансовых ключевых показателей эффективности деятельности компании В создании стоимости компании принимают участие все ее ресурсы, поэтому необходимо выделять финансовые и нефинансовые факторы стоимости направление анализа, основанное на оценке ее стоимости. В рамках данной модели рассматривается изменение ограниченного числа главных финансовых коэффициентов, которые служат для выражения целей бизнеса, его стандартов и стоимости компании. Управляя базовыми коэффициентами с учетом необходимости их сбалансирования, можно достичь увеличения капитализации компании. Представленные концептуальные модели управления стоимостью компании позволяют выделить следующие приоритетные факторы наращивания стоимости: ожидаемые денежные потоки; уровень изменчивости доходов (операционный риск); стоимость заемного капитала и финансовый риск; ожидаемый рост компании, в том числе за счет стратегической реструктуризации. Указанные факторы имеют всеобщий характер, отвечающий фундаментальным принципам управления стоимостью. В практике деятельности конкретных компаний каждый стоимостной фактор должен быть разбит на группы факторов второго ряда, идентифицированных в зависимости от сферы деятельности, организационной структуры и положения компании на отраслевых и финансовых рынках.