Российский рынок масличных: рост цен на

реклама

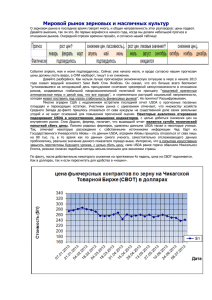

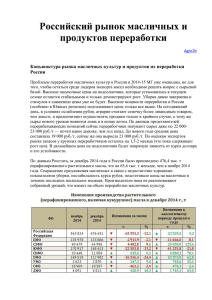

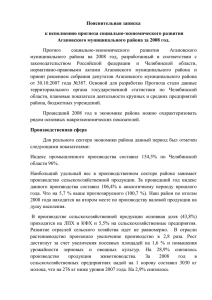

Российский рынок масличных: рост цен на подсолнечник продолжается agro2b Конъюнктура рынка масличных культур и продуктов их переработки России за период с 7 по 11 сентября 2015 года За последние 5 лет производство масличных культур в России увеличилось почти в 2 раза. Так, если в 2010 году по оценкам USDA производство масличных в стране составляло 7 242 тыс. т, то уже к 2015/16 МГ прогнозируется производство на уровне 13 300 тыс. т. При этом, по прогнозам экспертов в 2015/16 МГ производство масличных культур в России вырастет с 12 988 тыс. т то 13 300 тыс. т, однако, экспорт снизится на 65,0 тыс. т. Динамика производства и экспорта масличных культур из России 1990 – 2014 и прогноз по оценкам USDA на 2015 гг С 2010 года посевные площади под всеми масличными культурами (подсолнечником, рапсом и соей) в России росли. Однако, площади под рапсом последние 3 года демонстрируют тенденцию к снижению, что связано с экономической рентабельностью выращивания культуры и большей привлекательностью сои и подсолнечника по сравнению с рапсом. На эти культуры спрос более стабилен. По оценкам USDA посевные площади под подсолнечником в России в 2015/16 г – 6 500 тыс. га, в то время как по оценкам МСХ РФ посевные площади по данным весеннего учета под подсолнечником составляют 6 900 тыс. га. Разница в 400 тыс. га. Основополагающая тенденция ближайших лет – рост посевных площадей под подсолнечником становится проблемой, так как выращивание данной культуры необходимо проводить в соответствии с планом севооборота, чтобы не истощать почву. Динамика производства масличных культур России и роста уборочных площадей под ними России за период 1990 – 2014 и прогноз по оценкам USDA на 2015 гг Одной из наименее популярных масличных культур в России является рапс. Ход уборочных работ этой культуры продолжает отставать от прошлогоднего уровня. Так, по состоянию на 14 сентября рапса было обмолочено 37,9% от общей площади уборки (против 32,1% на прошлой неделе). Объем намолоченного рапса составил 615,25 тыс. т против 1 002,9 тыс. т на аналогичную дату прошлого года. Урожайность культуры остается ниже уровня прошлого года, составляя 15,7 ц/га. Сравнение хода уборочных работ рапса в 2013,2014 и 2015 гг. (по состоянию на 14 сентября) Отставание уборки увеличивается, если на прошлой неделе разница с прошлым годом составляла 345,6 тыс. т, то на отчетной неделе она увеличилась до 387,7 тыс. т. Из регионов России наибольший объем урожая рапса собран в Центральном федеральном округе, где было собрано 254,6 тыс. т масличной (против 218,7 тыс. т. по результатам прошлой недели). В СЗФО было собрано 110,3 тыс. т (против 109,9 тыс. т на прошлой неделе), что на 19,4 тыс. т больше, чем в 2014 году. В России продолжается уборка сои. Так, по состоянию на 14 сентября обмолочено было 330,5 тыс. га (243,1 тыс. га было обмолочено на прошлой неделе) против 342,8 тыс. га на аналогичную дату прошлого года. Урожайность сои остается выше уровня прошлого года, составляя 17,1 ц/га против 13,7 ц/га. Наиболее активно уборка идет в Белгородской области (обмолочено 133,4 тыс. га, что составляет 103,8% от плана) и Краснодарском крае (82,3 тыс. га, что составляет 73,2% от плана). Сравнение хода уборочных работ сои в 2013,2014 и 2015 гг. (по состоянию на 14 сентября) Производство сои в России за последние 2 года значительно выросло. Так, если в 2013 году по оценкам USDA объем производства сои составлял 1 636 тыс. т, то в 2015 году он составит 2 700 тыс. т. При этом рост производства пока по мнению аналитиков не приведет к значительному увеличению экспорта продукции (несмотря на снижение пошли). Спрос на данную культуру внутри страны позволяет переработать дополнительно выращенную сою. Динамика производства и экспорта сои в России 1992 – 2014 и прогноз по оценкам USDA на 2015 гг Такая культура как подсолнечник в текущем сезоне привлекла производителей. Повышение спроса на культуры в последнее время обеспечило ей производству подсолнечника высокую рентабельность. С учетом роста спроса в текущем сезоне цена реализации подсолнечника в регионах доходит уже до 26 000 – 27 000 за тонну, что было сложно представить несколько лет назад. Если в 2012 году на аналогичную дату закупочная цена на подсолнечник в среднем по Югу России составляла 13 611 руб./т, в 2013 году – 10 720 руб./т, а в 2014 году – 11 463 руб./т, то в 2015 году цена побила все рекорды превысив привычный уровень в 11 000 – 12 000 руб./т для этого времени в 2,4 раза. Безусловно такому росту цен подсолнечник обязан курсу доллара, который вырос с 37,99 руб./USD на 17.09.15 до 65,93 руб./USD. Доллар вырос за год в 1,7 раза. Ход уборки подсолнечника продолжает отставать от прошлогоднего уровня. Так, на 14 сентября было обмолочено только 643,4 тыс. га против 974,7 тыс. га в прошлом году и намолочено 1339,6 тыс. т против 1911,4 тыс. т в прошлом году. Урожайность подсолнечника превысила на отчетной неделе прошлогодний уровень, составив 20,8 ц/га против 19,6 ц/га в 2014 году. Динамика курса доллара с 01.07.2014 г по 17.09.2015 г. Нестабильность курса заставляет производителей «придерживать» товар, в то время как значительные мощности по переработке подсолнечника все острее нуждаются в сырье, еженедельно вынужденно повышая цены. Во многом раньше производителей спасал импорт подсолнечника, однако на сегодняшний день опять­таки из­за курса доллара сырье становится дорогим. За последние 10 лет динамика экспорта подсолнечника была разнонаправленной. Увеличение урожая масличной приводило к росту экспорта подсолнечника из страны. Снижение экспортной вывозной пошлины на подсолнечник в 2013 году позволило немного стимулировать экспорт. Максимальный объем подсолнечника был экспортирован в ноябре 2013 года. Динамика производства и импорта семян подсолнечника из России 1992 – 2014 и прогноз по оценкам USDA на 2015 гг Увеличение цены на подсолнечник подстегивает производство данной культуры, однако снижение мировых цен на нефть и соответсвенно на масла снижает маржинальных доход данного бизнеса и делает эксопрт не столь выгодным для России. Так, по прогнозам экспертов в 2015 году эксопрт масла подсолнечного из России будет практически на уровне прошлого года, а возможно и снизится. Динамика производства и экспорта подсолнечного масла в мире 1990 – 2015 гг Дополнительно стимулирует рост закупочных цен на подсолнечник низкий уровень запасов семян у сельхозтоваропроизводителей. В августе уровень запасов по России составил 274,8 тыс. т против 508,0 тыс. т в июле 2014 года (­45,9%). При таких запасах производители стараются сформировать «подушку безопасности» и не реализовывать свою продукцию, пока цена не поднимется выше 23 000 – 26 000 руб./т, что наблюдается на текущей неделе. Таких цен на подсолнечник не было очень давно. Динамика экспорта и импорта масел По данным ФТС России (без учета данных о торговле с республиками Беларусь и Казахстан), экспорт масел за период с 1 сентября 2014 г. по 31 августа 2015 г. составил 1 617,6 тыс. т (против 1 617,1 на прошлой неделе), что на 19,74% меньше в сравнении с аналогичным периодом прошлого сезона. Экспорт масла подсолнечного составил 935,84 тыс. т, что на 428,3 тыс. т меньше, чем в 2013/14 МГ. Экспорт соевого масла за 2014/15 МГ составил 365,87 тыс. т, что на 34,1 тыс. т больше экспорта в 2013/14 МГ, а экспорт рапсового масла составил 315,8 тыс. т в 2014/15 МГ против 319,6 тыс. т в 2013/14 МГ. Экспорт подсолнечного масла (ТНВЭД 1512119101 и 11512119109) за период с 1 по 4 сентября 2015 г. составил 89,5 т (против 6,4 тыс. т на аналогичную дату прошлого года). Экспорт соевого масла составил 308,3 т (против 10,6 тыс. т за аналогичный период прошлого года). Экспорт рапсового масла с 1 по 4 сентября составил 512,6 т, что на 36,8 тыс. т меньше аналогичного периода прошлого года. По данным ФТС России (без учета данных о торговле с республиками Беларусь и Казахстан), импорт масел за период с 1 сентября 2014 г. по 31 августа 2015 г. составил 799,1 тыс. т, что на 45,45% меньше в сравнении с аналогичным периодом прошлого сезона. Импорт пальмового масла за 2014/15 МГ составил 776,4 тыс. т (что на 101,1 тыс. т больше, чем в 2013/14 МГ). Импорт масел с 1 по 11 сентября 2015 года составил 25,4 т, что на 3,3 тыс. т больше, чем за аналогичный период прошлого года. Объем импорта пальмового масла с 1 по 11 сентября 2015 года составил 25,2 т. Импорт масла оливкового составил 200,5 т против 1 314,1 т за аналогичный период прошлого года. Цены на масличные и продукты их переработки в регионах России На масличном рынке России (по данным Agro2b) на отчетной неделе продолжился рост цен. Набольшее увеличение цен закупки отмечалось на МЭЗах Ростовской области, где закупочная цена достигала 24 000 руб./т. Переработчики области начали поднимать закупочную цену в то время как в Воронежской области в целом ряду предприятий цена выросла до 26 000 – 27 000 руб./т. В Краснодарском крае рост продолжился, «упираясь» в психологически важную отметку в 27 000 руб./т. Рост цен закупки подтолкнули и данные о запасах, которые оказались на 45% ниже, чем в прошлом году, а для Юга – на 44% (хотя именно здесь сосредоточены основные мощности по переработке). Однако еще хуже обстоит ситуация с «резервными» для закупщиков регионов ЦФО, где запасы в среднем по округу на 74% ниже уровня августа прошлого года. В такой ситуации переработчики будут вынуждены повышать закупочные цены, однако уже очевидно, что порог рентабельности масел достигнут и выдержать такие трудности смогут не все МЭЗы.