С учетом вечернего улучшения настроений на нефтяном рынке

Реклама

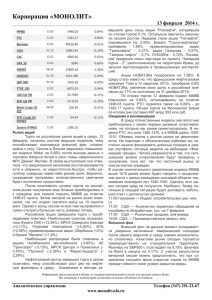

С учетом вечернего улучшения настроений на нефтяном рынке и позитивного закрытия рынка акций в США, внешний фон перед открытием торгов в России можно охарактеризовать, как позитивный. Мы ожидаем открытия рынка с существенным повышением порядка 0.4-0.7% по индексу ММВБ, в диапазоне 1805-1810 п. Ближайшими поддержками останутся уровни 1785, 1770 п. В качестве сопротивлений выступят отметки 1820, 1840 п. В первые минуты торгов локальный рынок отыграет вечернее улучшение внешнего фона, выразившееся в улучшении настроений на нефтяном рынке и в позитивном закрытии рынка акций в США. Позднее вероятен переход индекса ММВБ в состояние бокового движения несколько выше уровня 1800 п. Во второй половине дня некоторое влияние на ход торгов может оказать публикация значимых иностранных статистических показателей в США. В 16.30 мск. выйдут еженедельные данные по количеству первичных заявок на пособия по безработице и январские данные, характеризующие изменение объема заказов на товары длительного пользования. В минувшую среду основные российские фондовые индексы ММВБ (-1.38%) и РТС (-3.12%) закрылись с масштабным неравномерным понижением по отношению к уровням предыдущего закрытия. Таким образом, указанные индексы практически полностью растеряли свой недавний масштабный прирост, состоявшийся по итогам торгов в понедельник. Локальный рынок послушно отыграл утреннее ухудшение внешнего фона. В ходе внутридневных распродаж российских акций рублевый индекс ММВБ прочно закрепился ниже психологически значимого уровня 1800 п. Долларовый индекс РТС ушел под отметку 750 п. Таким образом, краткосрочная техническая картина в указанных индексах существенно ухудшилась. Наиболее значимым внешним ориентиром для российского фондового и валютного рынков продолжает выступать динамика изменения стоимости фьючерсов на нефть. В первой половине дня они находились под давлением в связи опубликованными накануне данными Американского института нефти (API), которые указали на недельное увеличение запасов нефти в США. Однако вечерняя официальная статистика от министерства энергетики США стала сигналом для резкого улучшения настроений на рынке углеводородов. Свежие данные имели смешанный характер. Однако, более существенное, чем ожидалось, сокращение запасов бензина и дистиллятов стало поводом для оптимизма. Добавим, что международные переговоры и заявления на тему скоординированной заморозки объемов добычи «черного золота» пока остаются лишь «благими пожеланиями». В СМИ появилась информация о том, что министр нефти Ирана Биджан Зангане назвал подобные предложения «смехотворными». Действительно, возможность достижения и соблюдения соглашения между большим количеством участников мирового нефтяного рынка выглядит нереалистично. Под закрытие вечерней торговой сессии мартовские фьючерсы на индекс РТС (RIH6) пришли в состояние контанго величиной в 13 п. или 1.8% по отношению к базовому индикатору. Участники срочного рынка существенно улучшили оценку среднесрочных перспектив индекса РТС. На фоне существенной просадки индекса ММВБ, состоявшейся по итогам торгового дня, наиболее ликвидные акции закрылись преимущественно с понижением в пределах 1-4% по отношению к уровням предыдущего закрытия. Практически полное отсутствие свежих корпоративных новостей стимулировало участников российских торгов по большей части отыгрывать внутридневное падение стоимости фьючерсов на нефть и связанное с ним ослабление рубля. Поэтому мы наблюдали явную слабость многих представителей банковского и нефтегазового секторов: ВТБ (VTBR RM, -2.11%), Сбербанк-ап (SBERP RM, -1.71%), Газпром (GAZP RM, -1.97%), Лукойл (LKOH RM, -2.30%), Татнефть-ао (TATN RM, -2.92%). Хуже рынка также закрылись бумаги МТС (MTSS RM, -4.20%), Русгидро (HYDR RM, -2.40%), Ростелеком-ао (RTKM RM, -2.92%), Аэрофлот (AFLT RM, -2.01%), Yandex clA (YNDX RM, -2.79%). Заметным приростом против падающего индекса ММВБ выделились бумаги МосБиржа (MOEX RM, +1.21%). В моменты роста неопределенности на российском рынке эти акции нередко воспринимаются в качестве защитных. Увеличение волатильности до определенной степени представляется позитивом для организатора торгов, поскольку влечет за собой рост комиссионных доходов. Согласно опубликованным недавно данным Московской биржи в январе 2016 года объем торгов на срочном рынке увеличился на 157.1%, на валютном – на 94.6% по сравнению с январем 2015 г. Кроме того, позитивную динамику продемонстрировал денежный рынок, а также рынок облигаций. Бумаги Алроса (ALRS RM, +1.35%) продолжают пользоваться спросом на ожиданиях скорого решения по поводу дальнейшей приватизации государственного пакета акций алмазодобывающей компании. Вчера эти бумаги торговались внутри долгосрочной области сопротивления, расположенной в диапазоне 71 – 72 руб. Не исключено, что в ближайшие дни они совершат попытку прорыва в район 75 руб. Перед началом торгов в России фьючерсы на фондовые индексы США умеренно повышаются в пределах 0.2%. Контракты на нефть сорта Brent балансируют на грани положительного и отрицательного изменения. Японский индекс Nikkei225 вырос на 1.6%. Гонконгский Hang Seng потерял 1.2%. Если у вас возникли вопросы, просим обращаться к Виталию Манжосу, старшему аналитику АКИБ «Образование» АО media@obrbank.ru Пожалуйста, если вы не используете подобные аналитические продукты в своей работе, сообщите об этом нам: мы ни в коей мере не хотим доставлять вам неудобства своей рассылкой! Генеральная лицензия Центрального Банка Российской Федерации №1521 от 10 декабря 2014 года. Лицензия Центрального Банка Российской Федерации № 1521 от 10 декабря 2014 года, привлечение во вклады и размещение драгоценных металлов. Лицензия Центрального Банка Российской Федерации на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов. № 22-000-1-00115 от 26 декабря 2014 года. Лицензия ФСФР России на осуществление дилерской деятельности №177-09051-010000 от 13 апреля 2006 года. Лицензия ФСФР России на осуществление брокерской деятельности №177-13381-100000 от 23 ноября 2010 года. Лицензия ФСФР России на осуществление депозитарной деятельности №177-12301-000100 от 10 июня 2009 года. Лицензия Управления ФСБ России по г.Москве и Московской области на осуществление работ, связанных с использованием сведений, составляющих государственную тайну. Рег.№ 25923 от 27 февраля 2015 года. Лицензия Центра по лицензированию, сертификации и защите государственной тайны ФСБ России на предоставление услуг в области шифрования информации. Рег.№ 9550 У от 18 октября 2010 года. Лицензия Центра по лицензированию, сертификации и защите государственной тайны ФСБ России на распространение шифровальных (криптографических) средств. Рег.№ 9549 Р от 18 октября 2010 года. Лицензия Центра по лицензированию, сертификации и защите государственной тайны ФСБ России на техническое обслуживание шифровальных (криптографических) средств. Рег.№ 9548 Х от 18 октября 2010 года. Лицензия Центра по лицензированию, сертификации и защите государственной тайны ФСБ России на осуществление технического обслуживания шифровальных (криптографических) средств. Рег.№ 9290 Х от 18 августа 2010 года. Лицензия Центра по лицензированию, сертификации и защите государственной тайны ФСБ России на предоставление услуг в области шифрования информации. Рег.№ 9292 У от 18 августа 2010 года. Лицензия Центра по лицензированию, сертификации и защите государственной тайны ФСБ России на осуществление распространения шифровальных (криптографических) средств. Рег.№ 9291 Р от 18 августа 2010 года. Настоящий документ представляет собой информацию, предназначенную исключительно для ознакомительных целей, и не должен восприниматься или толковаться как оферта, рекомендация или приглашение к совершению какой-либо сделки. Равным образом, никакие ценные бумаги или инструменты, описанные здесь, не должны предлагаться или продаваться в любой юрисдикции, где такие действия будут нарушать законодательство о ценных бумагах или другие местные законы и правила. Любые материалы, аналитика и оценки, предоставленные Вам, должны восприниматься исключительно как индикативные (и не являющиеся юридически обязательными). Они были подготовлены на основе представлений и параметров, которые отражают наше добросовестное понимание. Не существует никаких заверений, обязательств или гарантий в отношении полноты и достоверности, а также разумности любых таких материалов, оценок или аналитики. Реальная ситуация может значительно отличаться от приведенных здесь данных в результате непредвиденных событий, вызванных конкуренцией, государственным регулированием в банковском секторе и экономическим развитием России в целом и иными факторами. В результате этих рисков и непредвиденного развития ситуации нет гарантии того, что конкуренция, текущие или будущие изменения в политической, экономической или социальной сферах, а также существующее или будущее регулирование банковского сектора в России не окажут существенного неблагоприятного воздействия на участников финансового рынка.