инструкцию - Бухгалтерские программы Бухсофт

реклама

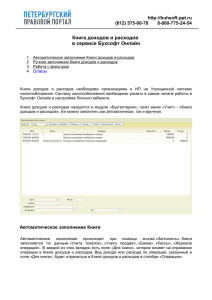

http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 Заполнение Книги доходов и расходов в программе Бухсофт УСНО Содержание: • Автоматическое заполнение Книги доходов и расходов • Заполнение Книги по доходам от реализации • Заполнение Книги по расходам на товарно-материальные ценности и услуги • Заполнение Книги по остаткам прошлого года • Заполнение Книги по расходам на выплату зарплаты и уплату налогов • Заполнение Книги по данным амортизации ОС • Ручной ввод операций в Книгу Автоматическое заполнение книги Автоматическое заполнение формы Книги доходов и расходов в программе осуществляется посредством нажатия на кнопку Заполнить. При нажатии на кнопку Заполнить появляется указывается Период, за который должна отмечаются Источники формирования: Расходы на ТМЦ Доходы от реализации Выплата зарплаты и уплата налогов Амортизация Журнал операций, Банк, Касса окно Условия формирования, в котором быть сформирована Книга и галочкой http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 В зависимости от того, какой объект налогообложения проставлен в сведениях об организации, формируется книга. • Если Доходы, то формируется только доходная часть и учитываются взносы по пенсионному страхованию • Если Доходы минус расходы, то формируется книга в доходной и расходной частях. Внимание! Страховые взносы по пенсионному страхованию, а так же другие взносы по зарплате учитываются не кассовым методом, а по дате расчета. При повторном заполнении Книги доходов и расходов за один и тот же период программа удаляет все автоматически заполненные данные за выбранный период и формирует операции повторно. При этом данные, которые введены пользователем вручную, не удаляются и не меняются. По результатам заполнения Книги можно сформировать Отчеты о списании в расходы прямых материальных расходов и товаров приобретенных для перепродажи. Они открываются при нажатии на кнопку Отчеты. Заполнение книги по доходам от реализации При реализации происходит формирование доходной операции по Выручке от реализации товаров, продукции, работ и услуг. Выручка от реализации в Книгу доходов и расходов переносится из формы Учет продаж при наличии информации в подразделе Оплата. Дата и сумма операции также соответствует данным из подраздела Оплата, не зависимо от того, является ли данная оплата авансовой или нет. Содержание операции в Книге доходов и расходов соответствует виду дохода в поле Операция, расположенному в нижней части окна Учет продаж. http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 Пример Покупатель ООО Импульс 09.01 по платежному поручению № 12 перечислил предоплату в размере 25 000 рублей. 15.01 ООО Импульс был продан товар на сумму 60 000 рублей. В Учете продаж сформируются следующие операции: После заполнения в Книге доходов и расходов появится следующая запись с содержанием "Выручка от реализации приобретенных товаров": Автоматическое заполнение доходных операций возможно также по данным форм Банк и Касса. При добавлении поступления средств на расчетный счет или в кассу программа по умолчанию устанавливает тип операции "В книге не отражать". Для того, чтобы операция вошла в состав Доходов, учитываемых при налогообложении, необходимо выбрать из Справочника доходов и расходов соответствующий Вид дохода. Справочник открывается после нажатия кнопки справа от поля Операция. http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 Заполнение Книги доходов и расходов по расходам на товарноматериальные ценности и услуги Для корректного соотнесения оплаты со сделкой в Учете покупок необходимо, чтобы оплата была проведена в той сделке, к которой относится. При нажатии на кнопку Заполнить в Книге доходов и расходов автоматически формируются записи по расходам: • Расходы на приобретение товаров для перепродажи • Материальные расходы (прямые расходы) • Прочие расходы (расходы, у которых в Справочнике доходов/расходов выбрано условие попадания в Книгу по мере оприходования и оплаты) • Сумма НДС по приобретенным товарам (работам, услугам) В соответствии с подпунктом 8 пункта 1 статьи 346.16 НК РФ списание в расходы НДС по приобретенным товарно-материальным ценностям и услугам осуществляется по тем же правилам, что и списание этих расходов на себестоимость. В Книге доходов и расходов по кнопке Отчеты можно сформировать Отчеты о списании в расходы товаров, приобретенных для перепродажи. Отчеты представляют собой Журнал поступлениясписания товаров (материалов), который формируется по каждой аналитике и Справку-расчет суммы списания в расходы товаров (материалов) в целом по организации. http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 Списание в расходы товаров, приобретенных для перепродажи В соответствии с подпунктом 23 пункта 1 статьи 346.16 и подпунктом 2 пункта 2 статьи 346.17 НК РФ в расходы могут быть списаны только реализованные товары, оплаченные поставщику. В соответствии с этим, в себестоимость эти расходы будут включенным наиболее поздней датой между датой отгрузки этих товаров покупателю и датой оплаты этих товаров поставщику, также будет отобрана минимальная из сумм между суммой оплаты за товар и себестоимостью реализованного товара. Списание в расходы косвенных расходов и прямых материальных расходов При автоматическом заполнении формы Книги УСНО в программе по данным Учета покупок учитываются только те сделки, у которых в поле Операция (закладка Оприходование, нижняя часть окна) выбран расход с параметром Косвенный расход или Прямые материальные расходы. Это касается и тех видов расходов, которые заведены пользователем в Справочник доходов/расходов самостоятельно (вручную). В случаях, когда Дата оприходования косвенных расходов и Дата их оплаты не совпадает по данным Учета покупок, заполнение формы Книги доходов и расходов в программе осуществляется по более поздней дате. В случаях, когда Сумма оприходования расходов и Сумма их оплаты не совпадает по данным Учета покупок, заполнение формы Книги доходов и расходов в программе осуществляется на меньшую сумму. Исключением могут служить случаи, когда программа автоматически учитывает переплату по предыдущим сделкам. Сумма расхода всегда равна сумме операции по последующей оплате или по зачету аванса в данной счет-фактуре Учета покупок. Этот подход обеспечивает попадание в Книгу только тех материальных затрат, которые и оплачены и оприходованы. Пример заполнения книги по расходам на приобретение товаров для перепродажи 01.02.2008 года приобретены Карандаши в количестве 10 штук, общей стоимостью 118 рублей, в том числе НДС 18 рублей. В этот же день они были оплачены в сумме 59 рублей, в том числе НДС 9 рублей. 03.02.2008 года все карандаши были реализованы. В книгу попадет две записи от 03.02.2006 года: Расходы на приобретение товаров для перепродажи в сумме 50 рублей Сумма НДС по приобретенным товарам (работам, услугам) в сумме 9 рублей. http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 Пример заполнения книги по косвенным расходам 01.02.2008 года перечислен аванс по договору аренды в сумме 35400, в том числе НДС 5400. 28.02.2008 года оприходованы услуги по аренде помещения в сумме 11800 рублей, в том числе НДС 1800 рублей. В книгу попадут записи от 28.02.2008 год: Расходы по аренде помещения в сумме 10000 рублей Сумма НДС по приобретенным товарам (работам, услугам) в сумме 1800 рублей. Заполнение книги по остаткам прошлого года Для корректного заполнения Книги доходов и расходов в связи с изменениями, внесенными в Налоговый кодекс вступающими в действие с 2006 года, для товаров, приобретенных для перепродажи, и прямых материальных расходов необходимы данные о степени их оплаченности, о реализации или списании в производство, а также сумма НДС по приобретенным товарам и материалам. Эти сведения формируются автоматически в результате Импорта остатков из программы прошлого года или же из данных введенных пользователем во Вводе остатков и в Учете покупок за предыдущий год. Для формирования этих показателей в процедуре Импорта определяется задолженность перед поставщиками по сделкам (счетам-фактурам) и распределяется между приобретенными по этим сделкам товарами и материалами. Распределение происходит пропорционально стоимости конкретного товара (материала) общей сумме оприходования по сделке. После процедуры Импорта выводится печатный отчет о перенесенных остатках с данными об их оплате и сумме НДС к ним относящейся. Впоследствии этот отчет можно запустить из Книги доходов и расходов, нажав на кнопку Отчеты. http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 Пример заполнения Книги после импорта из программы прошлого года: Товары в расходы в программе прошлого года списывались по мере оприходования и оплаты. После импорта из программы прошлого года сформированы остатки по товару Тетрадь. Данные: Количество на складе: 2, Цена: 10-00, Стоимость: 20-00, НДС, относящийся к товару: 360 Задолженность перед поставщиком ООО Восток за товар Тетрадь, который уже был продан покупателю: 10-00 Задолженность перед поставщиком ООО Восток по НДС по товару Тетрадь, который уже был продан покупателю: 1-80. 01.01.2008. Произведена оплата поставщику ООО Восток за товар в полном объеме, т.е. 35-40. После проведения процедуры импорта в программе текущего года хранятся данные о незакрытых сделках (счетах-фактурах) прошлых лет. Вносить данные о погашении задолженности поставщику необходимо в ту счет-фактуру, в которой были оприходованы товары. Для этого в правом верхнем углу Учета покупок необходимо установить дату прошлого года и заполнить закладку Оплата. http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 В эту дату в книгу попадут расходы на приобретение товара в сумме 10-00, и расходы по НДС в сумме 1-80. 02.01.2006. Отгрузили покупателю ООО Люкс две тетради. В эту дату в Книгу попадут расходы на приобретение товара в сумме 20-00, и расходы по НДС в сумме 3-60. Пример заполнения по данным введенным во Вводе остатков и по данным счетов фактур введенным в программе 2008 года за 2007 год: Во Вводе остатков введены данные об остатке на складе товара Линейка в количестве 5 штук и общей стоимости 35-00 рублей, а также задолженность перед поставщиком в сумме 20 рублей. Подробнее о Вводе остатков. В Учете покупок с датой 15.12.2007 год введена счет-фактура поставщика, по которой приобретено 10 Линеек общей стоимостью 70-00 рублей и произведена оплата в сумме 50 рублей. В 2007 году товары в расход списывались по мере оприходования и отгрузки. В результате импорта программа определила, что оставшиеся на складе линейки оплачены в сумме 15 рублей. http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 01.01.2008. Отгрузили покупателю 4 линейки. В эту дату в книгу попадут расходы на приобретение товара в сумме 15-00. 02.01.2006. В счет фактуре ввели оплату в сумме 20 рублей. В эту дату в книгу попадут расходы на приобретение товаров в сумме 13-00 рублей. http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 Автоматический расчет: Общая стоимость отгруженных товаров в 2008 году 28-00 рублей 01.01.2008 году в Книгу списано 15-00 рублей, соответственно 02.01.2008 года в Книгу попадает меньшая из сумм: Сумма отгруженных неоплаченных товаров (28 руб. – 15 руб.) – 13-00 рублей Сумма оплаты за товар – 20-00 рублей Т.е. сумма - 13 рублей. Заполнение Книги доходов и расходов по расходам на выплату зарплаты и уплату налогов С 2013 года в программе изменен порядок отображения взносов в книге Доходов и расходов (до 2013 взносы отражались по дате перечисления в бюджет). Изменения связаны с необходимостью раздельного учета взносов при совмещении видов налогообложения УСНо и ЕНВД, УСНо и Патент, необходимостью обособленного учета больничных и других выплат ФСС, которые невозможно выделить. В программе запись о перечисленных взносах в Книгу Доходов добавляется в последний день каждого месяца. Программа сравнивает исчисленную сумму взноса и сумму перечисленную в бюджет. В книгу попадает меньшее значение (т.е. если начислили 300 р., а перечислили 200, в книгу попадет именно сумма платежа). Отображение платежей в последний день месяца не влияет на размер налогооблагаемой базы и не искажает сумму налога. Основанием для записи служит Справка - расчет (Книга ДиР/ Отчеты/ Расшифровка взносов). Порядок отображения в программе В форме "Расчет зарплаты" начислена зарплата за январь (31.01), выплата произведена 04.02 (форма "Выплата зарплаты") http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 В форме "Платежи" указываем даты перечисления взносов в бюджет: Сформировались проводки: http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 Заполняем книгу Доходов и расходов. Все взносы учтены в том месяце, в котором они были перечислены. Проверяем по Расшифровке взносов (Книга ДиР/ Отчеты/ Расшифровка взносов) Заполнение книги по данным амортизации ОС Если Основное средство было приобретено до начала применения упрощенной системы (УСНО) (имеет значение дата оплаты), то по этому Основному средству рассчитывается амортизация, и списание на затраты начинается с месяца применения УСНО. Если Основное средство приобретено (важна дата оплаты) позже, то списание на затраты возможно начиная с месяца, следующего за месяцем, в котором была осуществлена оплата. http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 В Книге доходов и расходов формируется операция “Расходы на приобретение основных средств (амортизация)” по каждому объекту Основных средств, для которого, за выбранный период, рассчитывается амортизация. Дата операции равна последнему дню квартала в случае когда Основное средство приобретено в период применения УСНО. Если Основное средство приобретено до начала применения Упрощенной системы налогообложения операция по списанию части стоимости Основного средства в расходы формируется на последнее число каждого месяца налогового (отчетного) периода. Амортизация рассчитывается автоматически по данным Справочника ОС. Обязательным условием для попадания стоимости основного средства в Книгу доходов и расходов является заполнение Сведений об оплате объекта ОС поставщику в Справочнике ОС/Амортизация/Налоговый учет. Если в стоимость Основного средства входит НДС, то на сумму НДС в Книге доходов и расходов формируется отдельная операция "Расходы на приобретение основных средств (амортизация) (НДС)". Операция формируется по данным Учета покупок, при условии, что Основное средство оприходовано и оплачено. http://buhsoft.ppt.ru (812) 575-00-78 8-800-775-24-54 Ручной ввод операций в книгу При нажатии кнопки Добавить активизируются поля внизу таблицы. 1. Поле Документ - вводится вручную. 2. Поле Содержание - выбирается из Справочника доходов и расходов. Данный справочник содержит перечень доходов и расходов, которые предусмотрены Налоговым кодексом в главе 25 и 26.2. Пользователь может пополнить данный Справочник, добавив собственный Вид дохода или расхода. Справочник открывается после нажатия кнопки, находящейся справа от поля Содержание. 3. Поле Сумма - вводится вручную пользователем. При приобретении программы в комплексе данное поле заполняется автоматически (из Учета основных средств, из Учета продаж и покупок, из Зарплаты и т. д.) 4. При списании на расходы суммы приобретения Основных средств появляется дополнительное поле Наименование для выбора названия основного средства из соответствующего справочника. В этом случае сумма заполняется автоматически. 5. Поле Приоритет - позволяет изменить порядковый номер строки в общем объеме записей в пределах одной даты. Для изменения приоритета необходимо нажать «Править» и поставить необходимое число. При выборе ошибочной даты, программа позволяет изменить дату, не удаляя записи, путем вызова календаря двойным щелчком мыши в поле Дата непосредственно в таблице.