Евразийский экономический союз: перспективы развития и

реклама

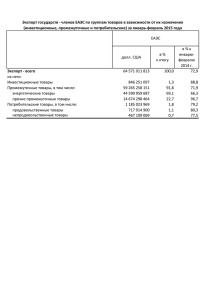

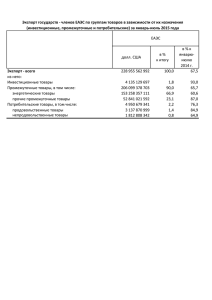

Евразийский экономический союз: перспективы развития и возможные препятствия Кнобель Александр, Зав. лабораторией Международной торговли Института Гайдара Директор центра исследований международной торговли РАНХиГС Москва Структура презентации • Общая характеристика договора • Интеграция внутри ЕАЭС • Перспективная интеграционная повестка ЕАЭС со странами дальнего зарубежья Проблемы функционирования ЕАЭС в условиях санкций • Взаимоотношения ЕАЭС и Украины 2 Общая характеристика договора С 2015 г. интеграционные процессы между странами регулируются договором о ЕАЭС • Первая часть (22 статьи из 118) — определяет Союз в качестве организации, обладающей международной правосубъектностью и посвящена созданию новых органов, по сути, фиксации преемственности Высший Евразийский экономический совет на уровне президентов Евразийский межправительственный совет на уровне премьеров Суд Евразийского экономического союза Евразийская экономическая комиссия • Вторая и третья части (76 статей из 118) — дублируют соглашения о ТС и ЕЭП • Четвёртая часть (20 статей из 118) — посвящённая переходному периоду, содержит новые интеграционные положения. Стороны декларируют необходимость достижения договорённостей нефть, газ и финансы — к 2025 г. электроэнергетика — до июля 2019 г. лекарственные средства, медицинские изделия и медицинская техника — 1 июля 2016 г. 3 Общая характеристика договора С 2015 г. интеграционные процессы между странами регулируются договором о ЕАЭС • Все переходные моменты, за исключением планов по созданию к 2025 г. союзного финансового мегарегулятора в Астане, касаются товаров, то есть фактически завершения создания таможенного союза • Таким образом, документ имеет, в основном, политическое значение и содержит мало нового по сравнению с ранее подписанными соглашениями 4 Интеграция внутри ЕАЭС Два основных мотива интеграции • Созидательный мотив. Наличие барьеров в торговле между странами порождает неэффективность размещения ресурсов (Egger, Larch, 2008; Pahre, 2008; Gruber, 2000; Manger, 2009; Baldwin, Jaimovich, 2010; Fugazza, RobertNicoud, 2010). Торговые ограничения порождают невосполнимые потери совокупного общественного благосостояния (Basevi, 1968; Baier, Bergstrand, 2004; Siriwardana, 2007). Снятие взаимных торговых барьеров высвобождает, т.е. фактически создаёт ресурсы, не производившиеся ранее, которые распределяются между участниками интеграционного объединения, увеличивая тем самым его конкурентоспособность (Baldwin, Wyplosz, 2003). • Перераспределительный мотив. Один или несколько участников интеграционного объединения, заинтересованные по тем или иным соображениям в его расширении, привлекают новых членов передачей части своих ресурсов партнёрам по торговому соглашению. В этом случае остальные участники заинтересованы в интеграции по причине перераспределения ресурсов в их пользу (Baier, Bergstrand, 2004). 5 Интеграция внутри ЕАЭС Перераспределение: нефтегазовые трансферты внутри ЕАЭС • При формировании в 2010 г. Таможенного союза России, Белоруссии и Казах-стана, была создана единая таможенная территория. Одновременно с этим каждый из участников оставил за собой право самостоятельно определять размер экспортных пошлин на нефть, газ и нефтепродукты, которые взимаются при экс-порте в третьи страны и не уплачиваются при торговле между участниками интеграционного объединения • Экспортная пошлина, наряду с НДПИ, является способом изъятия государством ресурсной ренты у компаний, занимающихся добычей полезных ископаемых. • Однако у экспортной пошлины существует и другая функция: поскольку это налог, уплачиваемый только при продаже за границу, цена ресурса внутри страны без НДС оказывается ниже мировой примерно на величину этой пошлины. 6 Интеграция внутри ЕАЭС Перераспределение: нефтегазовые трансферты внутри ЕАЭС Это означает неявное субсидирование всей отечественной промышленности. Длительное применение такого механизма субсидирования, одновременно с меньшими в относительном выражении экспортными пошлинами на нефтепродукты, приводит к тому, что отечественная нефтепереработка, не имея существенных стимулов для модернизации, по-прежнему создаёт отрицательную добавленную стоимость в мировых ценах: с точки зрения технологического процесса выгоднее продавать на экспорт всю направляемую в российскую нефтепереработку нефть — на вырученные средства можно приобрести большее количество нефтепродуктов, а прямые потери составляют десятки млрд долл в год (Гурвич, 2008; Идрисов, Синельников-Мурылёв, 2012) 7 Интеграция внутри ЕАЭС Перераспределение: нефтегазовые трансферты внутри ЕАЭС По данным Росстата, в 2013 г. добыто 523.3 млн. т, из которых на экспорт пошло 236.7 млн. т, а на внутреннее потребление — 286.6 млн. т. Среднегодовая цена на нефть Urals в 2013 г. — $788/т, среднегодовая экспортная пошлина при такой цене — $392/т. С учётом того, что на практике за счёт различных льгот экспортных пошлин собирается ~90% от максимально возможного уровня, ежегодный размер внутреннего субсидирования можно оценить в 0.9 $392/т 286.6 млн.т≈$100 млрд. (~5% ВВП) 8 Интеграция внутри ЕАЭС Перераспределение: нефтегазовые трансферты внутри ЕАЭС • • Страны ЕАЭС, торгуя друг с другом нефтью, газом и нефтепродуктами без экс-портных пошлин, совершают трансферты по отношению друг к другу, размер которых определяется объёмами поставок и значениями экспортных пошлин Поскольку нефтегазовая торговля между Белоруссией и Казахстаном практически отсутствует, для оценки трансфертов внутри ЕАЭС достаточно рассматривать передачу ресурсов между Россией и Белоруссией, Россией и Казахстаном, а также между Россией и Арменией как новым участником ЕЭАС 9 Интеграция внутри ЕАЭС Перераспределение: нефтегазовые трансферты внутри ЕАЭС Чистый нефтегазовый трансферт из России в страну i в год t можно оценить по следующей методике: TransferRUS i,t (OilproductsRUS (OilRUS i ,t i ,t Oili RUS ,t ) oil _ dutyt Oilproductsi RUS ,t gas _ dutyt 1 gas _ dutyt GasRUS ) oilproducts _ dutyt COMPi i ,t RUS ,t , где TransferRUS→i,t — трансферт в $млн.; OilRUS→i,t, Oili→RUS,t — объёмы поставок нефти из России в страну i в год t и обратно в млн. т; oil_dutyt — размер экспортной пошлины на нефть год t в $/т; OilproductsRUS→i,t, Oilproductsi→RUS,t — объёмы поставок нефтепродуктов из России в страну i в год t и обратно в млн. т; oilproducts_dutyt — размер экс-портной пошлины на нефтепродукты страны i в год t в $/т; GasRUS→i,t — объём поставок природного газа из Россию в страну i (Армению или Белоруссию) в год t в $млн.; gas_dutyt — размер экспортной пошлины на газ, в % от цены поставок; COMPi→RUS,t — возможная компенсация страной i в год t потерь России от беспошлинной торговли энергетическими товарами в $млн. 10 Интеграция внутри ЕАЭС Перераспределение: нефтегазовые трансферты внутри ЕАЭС При расчёте прогнозных значений нефтегазового трансферта на период 2015–2017 гг. необходимо учитывать параметры планируемого налогового манёвра, существенно меняющего предельные ставки экспортных пошлин на нефть (42% в 2015 г., 36% в 2016 г. и 30% с 2017 г.) и расчётные коэффициенты экспортных пошлин на нефтепродукты как доли пошлин на нефть (для лёгких и средних дистиллятов — 48% в 2015 г., 40% в 2016 г. и 30% с 2017 г.; для прямогонных бензинов — 85% в 2015 г., 71% в 2016 г. и 55% с 2017 г.; для товарных бензинов — 78% в 2015 г., 61% в 2016 г. и 30% с 2017 г.; для мазута — 76% в 2015 г., 82% в 2016 г. и 100% с 2017 г.). 11 Интеграция внутри ЕАЭС Перераспределение: нефтегазовые трансферты внутри ЕАЭС 2011 2012 2013 2014* 2015** 2016** 2017** Нефтегазовый трансферт в Беларусь, $млн. 5976 8917 5965 5021 7133 6704 6038 в т.ч. Нефтяной трансферт в Беларусь, $млн. 5976 7455 4525 3519 5631 5201 4535 Газовый трансферт в Беларусь, $млн. 0 1462 1440 1502 1502 1502 1502 Нефтегазовый трансферт в Казахстан, $млн. 3223 2891 3399 485 343 268 191 Нефтегазовый трансферт в Армению, $млн. 195 185 180 176 ИТОГО ТРАНСФЕРТ ПАРТНЁРАМ ПО ЕАЭС, 9199 11808 9364 5701 7662 7152 6404 $млн. Трансферт в Белоруссию как доля ВВП 10.0% 14.0% 8.3% 6.5% 8.7% 7.7% 6.5% Беларуси*** Трансферт в Казахстан как доля ВВП 1.7% 1.4% 1.5% 0.21% 0.14% 0.10% 0.06% Казахстана*** Трансферт в Армению как доля ВВП Армении*** 1.8% 1.6% 1.5% 1.4% Трансферт из РФ партнёрам по ЕАЭС как доля 0.48% 0.59% 0.45% 0.28% 0.37% 0.32% 0.27% ВВП РФ*** 12 Интеграция внутри ЕАЭС Перераспределение vs созидание • Поскольку перераспределение ресурсов внутри ЕАЭС возникает, в основном, за счёт существующей схемы налогообложения нефтегазового сектора, налоговый манёвр в нефтегазовой отрасли может стать отправной точкой для смещения акцентов интеграции с перераспределительных на созидательные. Получение ресурсной ренты при наличии экспортной пошлины, так или иначе, будет означать потери для российского бюджета от функционирования ЕАЭС и вовлечения в него новых участников. • Представляется целесообразным в срок до 2025 г., когда, согласно договору о ЕАЭС, должен начать функционировать общий нефтегазовый рынок, полностью перейти к изъятию ренты из нефтегазового сектора через НДПИ, увеличив сборы от этого налога таким образом, чтобы это изменение одновременно с обнулением экспортной пошлины было нейтральным для нефте- и газодобывающего секторов. Это может способствовать повышению мотивации к снижению нетарифных барьеров в торговле товарами и услугами, поскольку такое снижение станет основным источником повышения конкурентоспособности интеграционного объединения и отдельных его участников. 13 Перспективная интеграционная повестка ЕАЭС со странами дальнего зарубежья Перераспределение: нефтегазовые трансферты внутри ЕАЭС Обсуждение возможной интеграции России как участника ЕАЭС с третьими странами активизировалось в 2011–2012 гг. с началом рассмотрения перспектив под-писания соглашений о зонах свободной торговле (ЗСТ) с Новой Зеландией, Вьетнамом, со странами АСЕАН. Позднее начались переговоры о подписании торгового соглашения с Европейской ассоциацией свободной торговли (Норвегия, Швейцария, Исландия, Лихтенштейн), а в 2014 г. и с Израилем. Началось обсуждение зон свобод-ной торговли с Индией и с США. Возможная торгово-экономическая интеграция с Европейским союзом обсуждается с саммита РФ–ЕС 2005 г. Пока ни одно из этих соглашений не подписано, а некоторые переговоры (с Норвегией, Швейцарией, НЗ, США, ЕС) либо приостановлены, либо даже не начаты по политическим причинам 14 Перспективная интеграционная повестка ЕАЭС со странами дальнего зарубежья Примеры расчётов последствий некоторых ЗСТ ЗСТ с ЕС Страна или регион Эффект в % ВВП 2,0% РФ –0,6% РБ 1,2% РК 0,2% ЕС ЗСТ с ТТП Эффект в USD $40 млрд. –$0,4 млрд. $2 млрд. $30 млрд. ЗСТ с Израилем Страна или регион Эффект в % ВВП 0.013% РФ 0.008% РБ 0.007% РК 0.065% Израиль Эффект в USD $20 млрд. –$0,24 млрд. $1,27 млрд. $40 млрд. ЗСТ с Новой Зеландией Эффект в USD $281 млн. $7 млн. $13 млн. $184 млн. ЗСТ с Кореей Страна или регион Эффект в % ВВП 0.17% РФ –0.03% РБ 0.07% РК 0.13% Корея Страна или регион Эффект в % ВВП РФ 1,0% РБ –0.34% РК 0.56% ТТП 0.23% Страна или регион Эффект в % ВВП РФ 0.002% РБ –0.005% РК 0.001% НЗ 0.005% Эффект в USD $42 млн. –$4 млн. $2,5 млн. $7,3 млн. ЗСТ с Индией Эффект в USD $3666 млн. –$25 млн. $116 млн. $1551 млн. Страна или регион Эффект в % ВВП 0.126% РФ –0.011% РБ 0.059% РК 0.099% Индия Эффект в USD $2642 млн. –$8 млн. $132 млн. $1858 млн. 15 Перспективная интеграционная повестка ЕАЭС со странами дальнего зарубежья Примеры расчётов последствий некоторых ЗСТ • Видно, что потери Беларуси значительно ниже выигрыша России, не говоря о совокупном выигрыше экономик РФ и РК, поэтому решение вопроса о перераспределении выигрыша внутри ЕАЭС — необходимое условие развития интеграции с развитыми странами. • Таким образом, представляется целесообразным, во-первых, учитывать при обсуждении перспектив различных ЗСТ существующие трансферты белорусской стороне, во-вторых минимизировать их за счёт налогового манёвра в нефтегазовом секторе. В-третьих, необходима разработка механизма перераспределения выигрыша и компенсации возможных потерь для участников ЕАЭС от тех или иных ЗСТ. В противном случае реализовать потенциальный положительный экономический эффект от интеграции ЕАЭС с другими странами не получится. 16 Проблемы функционирования ЕАЭС в условиях санкций Идеология интеграционного объединения с глубиной интеграции не меньше таможенного союза (1) согласованная торговая политика по отношению к остальным странам (2) образование и функционирование единой таможенной территории. Применение с августа 2014 г. Россией «антисанкций» к производителям продовольствия из США, ЕС, Австралии, Норвегии и Канады одновременно с отсутствием решений Белоруссии и Казахстана подобного рода нарушает первый базовый принцип: торговая политика России, Белоруссии и Казахстана становится менее согласованной. При этом автоматически возникают вопросы поставки продукции вышеперечисленных стран в Россию через Белоруссию и Казахстан.. 17 Проблемы функционирования ЕАЭС в условиях санкций Российские контр санкции • В общей конструкции такая ситуация входит в противоречие с функционированием единой таможенной территории, поскольку при пересечении внешней таможенной границы товар должен свободно перемещается внутри интеграционного объединения. • В новых условиях из Белоруссии можно ввозить в Россию без ограничений белорусские товары, но нельзя завозить через Белоруссию продовольственные товары из стран запрещённого списка. Определение для каждого товара, является ли он бело-русским или нет, в СНГ на практике регулируется правилами происхождения (rules of origin) , согласно которым товар считается произведённым на территории страны СНГ или ТС, если он либо подвергнут достаточной степени переработки, либо стоимость материалов иностранного происхождения не превышает 5% цены конечного товара. 18 Проблемы функционирования ЕАЭС в условиях санкций Влияние российского продовольственного эмбарго на ВВП Страна или регион РФ Белоруссия Казахстан ЕС РФ Белоруссия Казахстан ЕС Краткосрочная Долгосрочная перспектива перспектива Влияние в % к ВВП –0.80 –1.80 1.47 1.04 0.00 –0.12 –0.03 –0.09 Влияние в млн. долл. –17 000 –38 000 1 163 819 0 –200 –8 700 –27 000 19 Проблемы функционирования ЕАЭС в условиях санкций Невозможна троица в ЕАЭС • В макроэкономике хорошо известен феномен «невозможной троицы»: в условиях свободы перемещения капитала невозможно достаточно долго одновременно управлять и обменным курсом, и денежной массой. • В современных условиях в ЕАЭС возникает своя «невозможная троица»: в условиях действия российского одностороннего эмбарго невозможно одновременное полноценное функционирование таможенного союза и добросовестное выполнение Россельхознадзором своих ведомственных обязанностей. Если функционирует Таможенный союз, подразумевающий как минимум отсутствие таможенной границы между Россией и Белоруссией и действует эмбарго, то Россельхознадзор не выполняет постановление правительства, поскольку товары из запрещённого списка проникают на российскую территорию беспрепятственно. Если действует эмбарго и Россельхознадзор выполняет свои функции, то фактически действуют ограничения на поставки товаров из Беларуси (в т.ч. частично возвращается контроль на границе), и говорить о полноценном таможенном, не говоря уже об «экономическом», союзе, не приходится. 20 Проблемы функционирования ЕАЭС в условиях санкций Невозможна троица в ЕАЭС Таким образом, поскольку одновременно выполнение этих трёх условий невозможно, а Белоруссия и Казахстан едва ли согласятся присоединиться к российским запретам на ввоз продовольствия, доступны 3 варианта 1)отказываться от полноценной евразийской интеграции, 2)отменять одностороннее эмбарго 3)не отказываясь формально от российских антисанкций, закрывать глаза на их неисполнение. 21 Взаимоотношения ЕАЭС и Украины Основные компоненты соглашения Украина–ЕС Часть первая: торговля и связанные с ней вопросы, фактически представляющая собой полноценную зону свободной торговли, основная компонента которой — не только и не столько взаимное постепенное обнуление таможенных пошлин, сколько унификация правил торговли товарами и услугами. Часть вторая: экономическое и отраслевое сотрудничество, подразумевающее имплементацию норм ЕС в украинское законодательство по целому ряду направлений. Часть третья: финансовое сотрудничество и борьба с мошенничеством, что подразумевает обязательства в сфере противодействия коррупции. Украина должна в течение 5 лет присоединиться к конвенции «О защите финансовых интересов ЕС» и к двум важным дополняющим протоколам: «О коррупции в Сообществе» и «Об отмывании капиталов». Первая часть делает зону свободной торговли Украина–ЕС «глубокой и всеобъемлющей», а вторая и третья позволяют говорить об «ассоциации». 22 Взаимоотношения ЕАЭС и Украины Потенциальное негативное влияние соглашения на РФ • Снижение барьеров в торгово-экономических отношениях между двумя значимыми для нас партнёрами как минимум частично переориентирует спрос участников соглашения с нашей продукции на продукцию друг друга • В случае добросовестной имплементации ещё и ограничит доступ на украинский рынок российских производителей и поставщиков как не удовлетворяющих европейским техническим и прочим стандартам. • Европейские товары под видом украинских будут поступать на рынок РФ • Украинские товары, вытесненные со своего рынка европейскими конкурентами, будут поступать на российский рынок в объёмах, наносящих ущерб отечественной промышленности 23 Взаимоотношения ЕАЭС и Украины Проблема реэкспорта • Проблема поставки одних товаров под видом других возникает во всех случаях, когда одна страна участвует более чем в одной ЗСТ (в данном случае с ЕС и с Россией в рамках СНГ), и решается с помощью применения правил происхождения товара. • То, как на практике администрируется выполнение этих правил, зависит от качества работы таможни, однако, в последние годы в Украине пошлины на европейские товары и так были значительно ниже пошлин Таможенного союза (например, европейские рыба, лекарства, ж/д вагоны ввозятся в Украину беспошлинно, а в ТС — по ставкам 10–15%), но проблем с реэкспортом не возникало. • В случае с Беларусью, например, контролировать реэкспорт запрещённых к ввозу из стран санкционного списка продовольственных товаров сложнее из-за отсутствия таможенной границы. 24 Взаимоотношения ЕАЭС и Украины Проблема роста конкуренции • Рост конкуренции сам по себе оказывает положительное влияние на экономику • В соответствии с приложением 6 договора о зоне свободной торговли СНГ, в случае, если участие Украины с соглашении с ЕС «ведет к росту импорта из Украины в таких объемах, которые наносят ущерб или угрожают нанести ущерб промышленности ТС, то государства – участники ТС <…> после проведения соответствующих консультаций Сторонами оставляют за собой право ввести пошлины в отношении импорта соответствующих товаров из Украины в размере ставки режима наибольшего благоприятствования». • Единственные реальные потери экономики — несогласованность технических стандартов, таможенные процедуры, СФС. При этом цифры потерь на порядок меньше потерь от российских контрсанкций — озвучиваются значения в 100– 200 млрд. рублей 25 Взаимоотношения ЕАЭС и Украины Проблема роста конкуренции Безусловно, риски потерь для российской экономики из-за интеграционных процессов стран СНГ с ЕС существуют, однако возникают они вследствие неучастия ЕАЭС в процессе интеграции с Европейским союзом: отказываясь от неё, мы упускаем один из немногих оставшихся доступных источников роста. Отказ от интеграции с ЕС одновременно с её развитием некоторыми странами СНГ делает российские потери ещё бόльшими. 26 Спасибо за внимание! 27