tariff

реклама

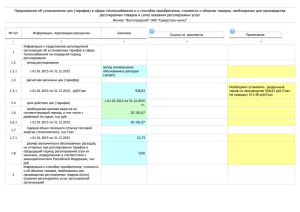

II. Формирование тарифов Наименование НПА Особенности Принципы расчета цен (тарифов) Постановление Министерства экономики Республики Беларусь от 28.07.2007 №121 «Об утверждении Инструкции о порядке регулирования цен (тарифов) на товары (работы, услуги) юридических лиц и индивидуальных предпринимателей, включенных в Государственный реестр хозяйствующих субъектов, занимающих доминирующее положение на товарных рынках, и Государственный реестр субъектов естественных монополий» Организации монополисты, государственное регулирование цен (тарифов) на товары (работы, услуги) которых осуществляется путем установления или фиксированных, или предельных цен (тарифов) или декларирования цен (тарифов), представляют в органы государственного управления следующие материалы по обоснованию уровня цен (тарифов): - проект прейскуранта или декларации (в двух экземплярах); - пояснительную записку; - отчетную и плановую калькуляции с расшифровкой статей затрат; - информацию об уровне цен (тарифов) на аналогичные товары (работы, услуги), реализуемые на товарном рынке республики (области); - показатели финансово-экономической деятельности организации за предыдущий год и прошедший период отчетного года, в том числе данные о фактической рентабельности (к полной себестоимости, стоимости обработки) производства данного вида товаров (работ, услуг). Закон РК от 09.07.1998г. № 272 «О естественных монополиях и регулируемых рынках» Приказ Агентства РК по регулированию естественных монополий от 30.07.2003г. 185-ОД «Об утверждении Правил об особом порядке формирования затрат, применяемом при утверждении тарифов (цен, ставок сборов) на регулируемые услуги (товары, работы) субъектов естественных монополий» Формирование тарифов (цен, ставок сборов) осуществляется на основании раздельного учета доходов, затрат и задействованных активов по каждому виду регулируемых услуг (товаров, работ) и в целом по иной деятельности. Постановление Правительства РФ от 15 декабря 2004 г. № 787 «Об утверждении положения об основах государственного регулирования тарифов на железнодорожном транспорте и правил предоставления исключительных тарифов на железнодорожном транспорте» Постановление Правительства Российской Федерации от 5 августа 2009 г. № 643 «О государственном регулировании и контроле тарифов, сборов и платы в отношении работ (услуг) субъектов естественных монополий в сфере железнодорожных перевозок» Приказ Федеральной службы по тарифам от 31 августа 2010 г. № 198-т/1 «Об утверждении Методики расчета размера экономически обоснованных затрат и нормативной прибыли, учитываемых при формировании экономически обоснованного индекса к действующему уровню тарифов, сборов и платы на грузовые железнодорожные перевозки» Государственное регулирование тарифов, сборов и платы основывается на следующих принципах: а) формирование тарифов, сборов и платы с учетом данных раздельного учета расходов, доходов и финансовых результатов по видам деятельности, тарифным составляющим, укрупненным видам работ (услуг), сегментам деятельности (естественномонопольный, конкурентный) субъектов регулирования; б) установление тарифов, сборов и платы с учетом себестоимости и уровня рентабельности с целью обеспечения безубыточности деятельности субъектов регулирования; в) применение на всей территории Российской Федерации единых принципов регулирования тарифов, сборов и платы. Метод экономически расходов (затрат). обоснованных Метод плановых расходов (затрат). Методы регулирования цен (тарифов) Конкретный способ регулирования цен (тарифов) определяется органами государственного управления в соответствии с законодательными актами исходя из государственных интересов и складывающейся социально-экономической ситуации в Республике Беларусь. Метод (затрат). экономически обоснованных расходов Регулирование затрат, включаемых в тариф (цену, ставку сбора) субъекта естественной монополии осуществляется путем ограничения видов затрат, включаемых в затратную часть тарифа (цены, ставки сбора), и ограничения уровня расходов субъекта естественной монополии. Материальные расходы, включаемые в затратную часть тарифа (цены, ставки сбора), определяются исходя из технических и технологических норм расхода сырья, материалов, топлива, энергии (далее материальных ресурсов) на выпуск единицы продукции (услуг, товаров, работ) и (или) годовых норм материальных ресурсов и цен материальных Затраты, включаемые в затратную часть тарифа Полная себестоимость производства определенного вида товара (работ, услуг). ресурсов, определенных по результатам тендерных (конкурсных) закупок. Средства, направляемые субъектом естественной монополии на текущий и капитальный ремонты и другие ремонтно-восстановительные работы, не приводящие к росту стоимости основных средств, включаются в затратную часть тарифа (цены, ставки сбора) исходя из годовой сметы затрат, согласованной уполномоченным органом. Расходы на оплату труда производственного персонала, включаемые в затраты, определяются исходя из фактической численности, но не превышающей нормативной численности персонала , и среднемесячной заработной платы, принятой в действовавших тарифах (ценах, ставках сборов) с учетом прогнозируемого изменения индекса потребительских цен, предусмотренного Среднесрочным планом социально-экономического развития РК. Расходы на оплату труда административного Основным методом государственного регулирования тарифов, сборов и платы является метод экономически обоснованных затрат. По мере развития конкуренции в отдельных сегментах рынка железнодорожных транспортных услуг Федеральная служба по тарифам принимает решение о применении методов регулирования тарифов, сборов и платы, изменении этих методов или о прекращении регулирования. При установлении тарифов, сборов и платы с учетом необходимости обеспечения доступности услуг железнодорожного транспорта для населения, а также конкурентоспособности экономики страны допускается применение перекрестного субсидирования в отношении регулируемых тарифов, сборов и платы, а также при необходимости определяются меры по компенсации потерь в доходах субъекта регулирования. Для определения величины подлежащих установлению тарифов, сборов и платы производится расчет необходимой валовой выручки, при этом учитываются: а) расходы, связанные с выполнением работ (оказанием услуг) субъектами регулирования, в том числе: расходы по обычным видам деятельности (за исключением начисленной амортизации); расходы, связанные с оплатой услуг, оказываемых кредитными организациями, включая уплату процентов за предоставление в пользование средств (кредитов, займов), а также расходы, связанные с продажей иностранной валюты; расходы, связанные с участием в совместной деятельности; б) отчисления на амортизацию основных средств, определяемые с использованием данных бухгалтерского учета субъекта регулирования; в) нормативная прибыль, определяемая исходя из стоимости основных средств и иных активов, необходимых для выполнения соответствующих работ (оказания услуг) субъектами регулирования, по данным бухгалтерского учета и нормы прибыли (рентабельности) на капитал с учетом инвестиций, требуемых для развития железнодорожного транспорта. Норма прибыли (рентабельности) на капитал персонала, включаемые в затраты, определяются исходя из фактической численности, но не превышающей нормативной численности персонала. Расходы на оплату труда административного персонала субъектов, за исключением государственных предприятий, включаемые в затраты по должностным окладам руководителей, их заместителей, главных (старших) бухгалтеров субъектов естественной монополии и других работников административного персонала лимитируются исходя из соотношения между максимальным и минимальным уровнем должностных окладов работников субъекта естественной монополии, согласно штатному расписанию, не превышающего 15 раз. Амортизационные отчисления основных средств и нематериальных активов, рассчитанные по прямолинейному (равномерному) методу начисления включаются в затратную часть тарифа (цены, ставки сбора). Применение и начисление амортизации иными методами начисления амортизации согласовывается с Уполномоченным органом в установленном порядке. Расходы на служебные командировки, расходы на обучение персонала, при этом командировочные расходы административного персонала включаются в затратную часть тарифа в пределах лимитов, установленных по согласованию с уполномоченным органом. определяется органом регулирования для каждого субъекта регулирования в соответствии с методикой расчета размера экономически обоснованных затрат и нормативной прибыли, учитываемых при формировании тарифов, сборов и платы, утверждаемой Федеральной службой по тарифам в установленном порядке; г) налоги и иные обязательные платежи и сборы, уплачиваемые в соответствии с налоговым законодательством Российской Федерации; д) субсидии, а также иные меры государственной поддержки, предоставляемые за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и муниципальных образований. Расчет экономически обоснованных затрат основывается на: - прогнозных параметрах социально-экономического развития Российской Федерации на период, на который рассчитываются тарифы, сборы и плата (расчетный период регулирования); - налоговом законодательстве Российской Федерации, законодательстве Российской Федерации о бухгалтерском учете; - данных отраслевой и межотраслевой статистической отчетности за предыдущие периоды; - прогнозных показателях финансового плана и инвестиционной программы субъекта регулирования на прогнозный период регулирования. Экономически обоснованные затраты, связанные с оказанием регулируемых услуг субъектами естественных монополий в сфере железнодорожных перевозок, включают следующие группы расходов (элементы затрат): - оплата труда; - отчисления на социальные нужды; - топливо; - электрическую энергию; - материалы; - прочие материальные затраты; - амортизация основных средств; Расходы, не включаемые в затратную часть тарифа Перечень расходов, не включаемых в затратную часть тарифа не определен. - Амортизационные отчисления основных средств, не используемых при оказании, предоставлении регулируемых услуг (товаров, работ); - Расходы на арендную плату за пользование основными средствами (кроме основных средств общехозяйственного назначения), полученными в доверительное управление, в имущественный найм, по лизингу; - Платежи за сверхнормативные выбросы (сбросы) загрязняющих веществ; - Ссудебные издержки; - Безнадежные долги; - Штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров; - Штрафы и пени за сокрытие (занижение) дохода; - Убытки от хищений; - Потери от брака; - Расходы по содержанию обслуживающих производств и хозяйств (бесплатное предоставление помещений, оплата стоимости коммунальных услуг организациям общественного питания и т.д.); - Расходы на содержание объектов здравоохранения, детских дошкольных учреждений, учебных заведений, профессионально-технических училищ, кроме технологически необходимых, согласованных с компетентным органом; - Расходы на содержание оздоровительных лагерей, объектов культуры и спорта, жилого фонда; - Расходы на проведение культурно-просветительных, оздоровительных и спортивных мероприятий (проведение вечеров отдыха, спектаклей, концертов); Расходы на погашение ссуд (включая беспроцентные), выданных работникам предприятий на улучшение жилищных условий, приобретение садовых домиков и обзаведение домашним хозяйством; - Расходы по благоустройству садовых товариществ (в том числе, строительство дорог, энерго - и водоснабжение, осуществление других расходов общего характера); - Расходы проведение и организацию лекций, выставок, диспутов, встреч с деятелями науки и - прочие расходы. Органы регулирования при определении экономически обоснованных затрат вправе не учитывать (исключать из расчетной базы) необоснованные расходы субъекта регулирования, вызванные нерациональным использованием производственных ресурсов и финансированием за счет поступлений от оказания услуг, тарифы на которые подлежат государственному регулированию, иной деятельности, не относящейся к этим услугам. Выявленные по данным отчетности средства, использованные субъектом регулирования в течение текущего и предшествующего периодов регулирования не в соответствии с прогнозом финансовоэкономической деятельности субъекта регулирования, принятым органами регулирования при установлении (изменении) тарифов на соответствующие периоды, могут учитываться органами регулирования при установлении (изменении) тарифов на последующий период регулирования в качестве источника покрытия расходов в этот период. искусства, научно-технических конференций, членские взносы в общественные организации и ассоциации; - Расходы по рекламе в средствах массовой информации, по изданию рекламной, плакатной и типографской продукции, за исключением продукции, используемой в производственных целях; - Расходы на приобретение, аренду и содержание квартир, жилых зданий и сооружений, мест в общежитиях и гостиницах для персонала субъекта естественной монополии; - Расходы на выполнение работ по благоустройству города, оказанию помощи сельскому хозяйству и другие подобного рода работы; - Расходы на оплату отпусков работникам, обучающихся в организации образования; - Расходы на премирование и другие формы вознаграждения по итогам работы; - Расходы по оплате путевок работникам и их детям на лечение, отдых, экскурсии за счет средств субъекта естественной монополии, кроме затрат, связанных с реабилитационным лечением профзаболеваний; - Расходы по оплате услуг поликлиник по договорам, заключенным с органами здравоохранения на предоставление своим работникам медицинской помощи; - Страховые платежи (взносы, уплачиваемые предприятиями по договорам личного и имущественного страхования, заключенных предприятиями в пользу своих работников); - Расходы по оплате дополнительно предоставленных (сверх предусмотренного законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей, оплата проезда членов семьи работника к месту использования отпуска и обратно, а также компенсация за неиспользованный отпуск; - Расходы на оказание всех видов спонсорской помощи; - Льготы работникам (предоставление питания работникам бесплатно или по сниженным ценам, оплата абонементов в группы здоровья, занятий в секциях, клубах, протезирование и т.п.), кроме предусмотренных законодательством; - Расходы на приобретение подарков на юбилейные даты или выдаваемые в виде поощрения работникам (включая автомашины, квартиры, предметы длительного пользования и другие товары, а также увеличение процентных ставок лицевых счетов работников); - Расходы на компенсацию стоимости питания детям, находящимся в дошкольных учреждениях, санаториях и оздоровительных лагерях; - Отчисления профсоюзам на цели, определенные коллективным договором; - Расходы, связанные с изобретательством и рационализаторством производства: проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов по изобретениям и рационализаторским предложениям (за исключением работ, применяющихся в представлении регулируемых услуг (товаров, работ), организацией выставок, смотров, конкурсов и других мероприятий по изобретательству и рационализации, выплаты авторских вознаграждений и т.п.; - Другие виды расходов, непосредственно не относящиеся к производству и оказанию регулируемых услуг (товаров, работ) и приводящие к росту тарифов (цен, ставок сборов).