КЛАССИФИКАЦИЯ ИНВЕСТИЦИЙ Набиева А.Г. ЧОУ ВПО

реклама

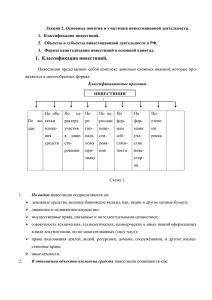

КЛАССИФИКАЦИЯ ИНВЕСТИЦИЙ Набиева А.Г. ЧОУ ВПО Институт экономики управления и права (г. Казань) Набережночелнинский филиал, г. Набережные Челны, Россия e-mail: alfiya_n@list.ru Целью деятельности любой коммерческой организации является получение прибыли, инвестиции являются одним из способов, способствующих достижению поставленной цели. Инвестиции способствуют развитию предприятия, освоению новых видов деятельности, росту конкурентоспособности. Инвестиционная деятельность предприятий имеет разнообразный характер, что приводит к сложной классификации инвестиций. В первую очередь инвестиции классифицируются по цели – финансовые и реальные инвестиции. Финансовые инвестиции – это финансовые вложения в ценные бумаги (акции, облигации), страховую деятельность, депозитные вклады и т.д. с целью получения в дальнейшем дохода. Иначе финансовые инвестиции именуются как портфельные инвестиции. Реальные финансовые инвестиции (капиталообразующие инвестиции) – это вклады в производственную деятельность, что приводит к созданию и воспроизводству основных фондов. Согласно ст. 1 Федерального закона от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» капитальные вложения – это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты [1]. Так же к этой категории многие авторы относят и интеллектуальные инвестиции – инвестиции в нематериальные активы (лицензии, патенты), подготовка специалистов, приобретение передового производственного опыта и т.д. По вещественному или натуральному содержанию инвестиции классифицируются на: 1) денежные средства, целевые банковские вложения; 2) целевые банковские вложения, акции и другие ценные бумаги; 3) движимое и недвижимое имущество; 4) имущественные права, возникающие, в частности, из правопреемства, авторских прав и т.д.; 5) неимущественные права, которые могут получать денежную оценку; 6) услуги, становящиеся объектом инвестиций, если они несвязанны с регулярной текущей деятельностью, а предоставляются в рамках соответствующей инвестиционной программы и направлены именно на ее осуществление; 7) информация, консультационные услуги, организация рекламы и т.д., которые необходимы для более обоснованного принятия различных инвестиционных решений и в целом в процессе осуществления тех или иных инвестиционных программ [4]. В зависимости от источников финансирования инвестиционной деятельности (формы собственности на инвестиции) инвестиции можно рассматривать как государственные, муниципальные и частные инвестиции. В качестве государственных и муниципальных инвестиций выступают средства, находящиеся в собственности Российской Федерации, субъекта Федерации или муниципального образования. Частные инвестиции имеют своим источником собственность физических и юридических лиц, основанных на частной форме собственности. При делении инвестиций в зависимости от формы собственности, кроме перечисленных видов выделяют иностранные и совместные (смешанные) инвестиции [3]. Иностранные инвестиции имеют собственную классификацию, в частности они подразделяются на прямые иностранные инвестиции, портфельные иностранные инвестиции и прочие иностранные инвестиции. Основным критерием, который позволяет разграничить прямые и портфельные иностранные инвестиции является доля в уставном капитале предприятия, приобретаемая иностранным инвестором. Так, в России считается, что если доля иностранного инвестора в уставном капитале превышает 10%, следует говорить о прямых иностранных инвестициях [2]. По объектам инвестиционной деятельности инвестиции рассматриваются как вложения: 1) в основные фонды предприятий; 2) оборотные средства; 3) научно-техническую продукцию, инвестиционное проектирование; 4) приобретение имущественных и неимущественных прав; 5) земельные участки. Так же в качестве объектов инвестиционной деятельности могут выступать вновь создаваемые основные фонды, проектирование, реконструкция, расширение и перевооружение предприятий, ценные бумаги и денежные вклады. Представленная классификация не является полной, но отображает основные моменты инвестиционной деятельности российских предприятий, которая обусловлена курсом страны на модернизацию, предполагающую обновление оборудования, технологий и продукции. Основополагающими для макро- и микроэкономики являются производственные инвестиции в основные средства производственного назначения во взаимосвязи с нематериальными инвестициями в научные исследования и разработки, новые технологии. 1) Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». 2) Ивасенко А.Г., Никонова Я.И. Иностранные инвестиции: учебное пособие. М.: Кнорус. 2013. 270 с. 3) Пратьков Д.Ю. Виды инвестиций // Законодательство и экономика: журнал для деловых людей / Российский торгово-финансовый союз. М. 2014. №4. С.66-72. 4) Хазанович Э.С. Инвестиции: учебное пособие. М.: Кнорус. 2011. 320 с.