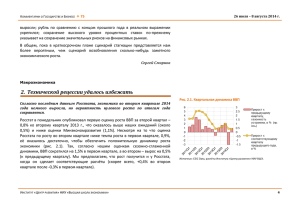

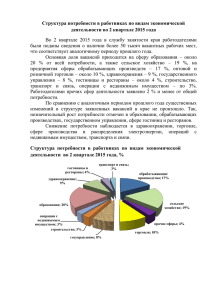

Обзор инфляции

реклама