ИНВЕСТИЦИОННЫЕ ОПЕРАЦИИ БАНКОВ И ПУТИ ИХ

реклама

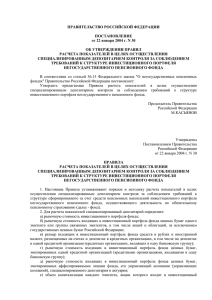

ИНВЕСТИЦИОННЫЕ ОПЕРАЦИИ БАНКОВ И ПУТИ ИХ РАЗВИТИЯ Рогожкина А.И. Самарский Государственный Экономический Университет г. Самара Научный руководитель к.э.н. проф. Тершукова М.Б. Инвестиционная деятельность банков тесно связана с непосредственно банковской деятельностью. Международная практика регулирования инвестиционных банковских операций выработала два основных подхода: разделение банков на инвестиционные и коммерческие (получило распространение в мире после Великой депрессии 1929 г.); объединение банковских и инвестиционных операций в коммерческих банках. Мировой опыт свидетельствует, что инвестиционный банк в своих наиболее общих чертах схож с коммерческим банком, поскольку оба вида банков являются связующим звеном между конечными инвесторами и конечными заемщиками финансовых ресурсов. В российском законодательстве отсутствует термин "инвестиционный банк", а также разграничение банков на инвестиционные и коммерческие. Соответственно, российские банки являются универсальными кредитными организациями. Доходность ценных бумаг отдельных классов и видов зависит от рыночной стоимости портфеля инвестиций, которая, в свою очередь, колеблется в зависимости от изменения процентных ставок по облигациям, сертификатам, учетных процентов, процентов по векселям, дивидендов по акциям и соответственно спроса и предложения на эти бумаги на рынке ценных бумаг. Доход от инвестиционного портфеля складывается из поступлений в форме процентных платежей, дохода от повышения капитальной стоимости бумаг; комиссии за оказание инвестиционных услуг – спрэд. Что касается банковских инвестиций в России в ценные бумаги, то они тщательно регулируются из-за кредитного риска, присущего большей части ценных бумаг. Необходимо также остановиться на проблеме ликвидности российских акций, поскольку она в обобщенном виде включает основные риски, с которыми может столкнуться инвестор при работе на российском рынке корпоративных ценных бумаг. В зависимости от уровня ликвидности российские акции, обращающиеся на вторичном рынке, можно условно разделить как минимум на четыре основные группы: очень высоколиквидные акции; высоколиквидные; среднеликвидные; низколиквидные акции. Центральный банк РФ регламентирует инвестиционную деятельность коммерческих банков, путем введения нормативных документов, определяя приоритетные объекты инвестирования и ограничивая риски путем установления ряда экономических нормативов (использования ресурсов банка для приобретения акций, выдачи кредитов, резервирования под обесценение ценных бумаг, не возврат ссуд), дифференцированных оценок риска по вложению в различные виды активов. Сам по себе инвестиционный банк – это финансовый институт, который организует для крупных компаний и правительств привлечение капитала на мировых финансовых рынках, а также оказывает консультативные услуги при покупке и продаже бумаг, брокерские услуги, являясь ведущим посредником при торговле акциями и облигациями, производственными финансовыми инструментами, валютными и сырьевыми товарами, а также выпускает аналитические отчеты по всем рынкам, на которых он оперирует. В России доход от вложений в банковские инвестиции всегда прямо пропорционален риску, на который готов идти инвестор ради получения желаемого дохода. Однако, понятие «инвестиционный банк» в российском законодательстве отсутствует. Единственное упоминание о данном типе финансового института содержится в программе приватизации 1994г.: «до ведения законодательством РФ норм, регулирующих деятельность инвестиционных банков» - позволяет сделать вывод о том, что в нашей стране все же предполагается реализовать американский вариант организации институционального рынка капитала, т.е. разделить банки соответственную на коммерческие нормативную базу. и В инвестиционные, настоящее время, и создать российский инвестиционный банк должен иметь статус профессионального участника РЦБ, а также может являться кредитной организацией. На реализацию проекта по развитию инвестиционно-банковского направления в российской кредитной организации оказывают влияние как внешние факторы (экономическая ситуация в стране; наличие развитой инфраструктуры рынка; законодательная база; наличие на рынке спроса на инвестиционно-банковские услуги; позиция банков-конкурентов по предложению аналогичных услуг; надежность и репутация банка), так и внутренние (наличие денежных ресурсов на развитие нового направления; знания и опыт ключевых сотрудников; отношения с клиентами и партнерами; наличие "богатого" продуктового ряда; использование передовых технологий в работе). Таким образом, успешное построение кредитной организацией инвестиционно-банковского бизнеса возможно при наличии первоклассной опытной команды топ-менеджеров; построении эффективной модели взаимодействия с корпоративным бизнесом; значительных инвестиций; создание сильной инвестиционно-банковской культуры. Но самое главное условие - это наличие четко определенной стратегии развития инвестиционнобанковского направления, которая должна соответствовать общей стратегии банка. Выделим два возможных способа построения инвестиционно-банковского бизнеса: приобретение существующего игрока и органическое развитие (на базе существующего бизнеса). Положительные стороны первого способа: быстрое занятие доли на рынке, приобретение навыков и репутации, возможность немедленного предложения новых продуктов корпоративным клиентам. К недостаткам можно отнести сложность интеграции бизнеса и извлечения синергии, трудная совместимость корпоративных культур и риск потери ключевых сотрудников. Органическое развитие бизнеса имеет более низкие затраты на создание бизнеса, сфокусированное развитие целевых продуктов, максимальное использование преимуществ собственного бизнеса. Более медленное занятие долей на рынке, сложность создания репутации, сложность создания инвестиционно-банковской культуры – недостатки данного способа. Каждый банк должен самостоятельно выбирать наиболее приемлемый для него вариант, исходя из своих возможностей и целей. Остановимся на втором варианте, когда инвестиционно-банковское подразделение строится в рамках действующей кредитной организации путем выделения корпоративного и инвестиционного блоков. Это связано с тем, что инвестиционно-банковские услуги являются, с одной стороны, весьма привлекательными для банка, а с другой - высокорисковыми. Как комплексные и индивидуализированные услуги, они требуют участия в процессе их реализации множества банковских отделов и служб. Банк, включающий такие соответствующую услуги в организационную свой ассортимент, структуру, должен способную иметь наиболее эффективно удовлетворять потребности клиентов и минимизировать риски инвестиционной деятельности. С учетом отсутствия каких-либо жестких требований со стороны регуляторов рынка, структура инвестиционного блока может выстраиваться каждым институтом индивидуально в соответствии с реализованной в бизнеспроцессе логикой. Перспективы инвестиционно-банковской деятельности достаточно велики, а следовательно, присутствие банков на инвестиционном рынке будет расти. Предлагается выделить в структуре крупного универсального банка инвестиционный блок (рис. 1), состав и функции которого адаптированы к деятельности на инвестиционном рынке и оказанию индивидуализированных услуг. Предлагаемый вариант организационной структуры Инвестиционный блок Департамент собственных инвестиционных операций Корпоративно-инвестиционный департамент Front-Office Управление: - собственными операциями на рынке инвестиционного финансирования - торговыми операциями на рынке долговых и долевых ценных бумаг - операциями на глобальных валютных и товарно-сырьевых рынках - торговые операции на срочном рынке - привлечение собственного финансирования Управление: - клиентскими операциями на финансовых рынках - инвестиционным кредитованием - инвестиционным и проектным финансированием - корпоративным финансированием - торговым финансированием - синдикация и секъюризация Middle-Office Управление аналитики и структурных продуктов и структурирования - исследования - риск-менеджмент - казначейство/ финансы - управление аналитики - управление финансового анализа и рисков Back-Office Департамент развития и поддержки инвестиционного бизнеса депозитарий юридическое управление управление контроля и отчетности управление информационных технологий управление планирования, анализа и контроля управление маркетинга и продуктовой аналитики Рис.1 В организационной структуре инвестиционного блока выделяются front- office, middle-office и back-office. Front-office – подразделения, непосредственно работающие с клиентами; подразделения, поддерживающие постоянную связь с предполагаемыми инвесторами; подразделения, заключающие сделки с ценными бумагами как по поручению клиентов, так и за счет собственных средств. Front-office отвечает за привлечение новых клиентов, совершение максимального количества сделок, предложение новых инструментов финансового рынка существующим клиентам, своевременное информирование имеющихся и потенциальных клиентов о корпоративных событиях эмитентов, заключение сделок в соответствии с поручениями клиентов и т.д. Middle-office – подразделения, обеспечивающие банк и клиентов структурными подразделениями продуктами и аналитическими материалами. Должна отражаться полнота и своевременная помощь в структурировании сделок и передача информации от подразделений front-office подразделениям back-office. Back-office – подразделения, учитывающие сделки и операции с ценными бумагами в соответствии с действующим законодательством; занимающиеся административной поддержкой клиентов банка; осуществляющие контроль и управление специфическими рисками, присущими профессиональной деятельности на финансовом рынке. Обеспечение учета сделок и операций с ценными бумагами в полном соответствии с требованиями регулятора, администрирование отношений с клиентами, создание системы лимитов, контроль соблюдения установленных лимитов и процедур, необходимых для управления рисками. Таким образом, для России наиболее приемлемым является вариант создания инвестиционно-банковского направления на базе существующего коммерческого банка. В пользу этого утверждения говорит тот факт, что инвестиционная деятельность банка невозможна без наличия хорошо организованной и развитой работы по другим направлениям. Именно иные виды деятельности банка способны создать основу для развития в рамках этой кредитной организации инвестиционно-банковской деятельности, но для этого необходимо разработать соответствующую организационную структуру инвестиционно-банковского подразделения и дать практические рекомендации по ее внедрению и реализации. Это, в свою очередь, станет толчком для превращения обычного отличающийся коммерческого размером собственного банка в капитала, универсальный банк, количеством видов деятельности и комплексностью услуг. Рассмотренная выше бизнес-модель является универсальной, но она может варьироваться в довольно широких пределах в зависимости от целей и условий деятельности конкретного банка. На практике модель организационного построения каждого конкретного банка - это уникальное (за редким исключением) сочетание названных выше форм подразделений, зависящее как от реальных условий их функционирования, так и от многих привходящих обстоятельств. Так, банки различаются между собой по размеру, уровню специализации, обслуживаемой клиентуре, структуре пассивов и многим другим характеристикам. Поэтому невозможно создать идеальную банковскую структуру, максимально удовлетворяющую всем возможным требованиям. В определенном смысле организационная структура банка всегда компромиссна. Литература 1. Закон «Об инвестиционной деятельности в РСФСР» от 26.06.1991 №1488-1 (ред.от 19.07.2011) 2. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 №395-1 (ред.от 28.07.2012) 3. Инвестиции/ Игонина Л.Л., -М.; «Экономист», 2005г. 4. Иванов О.М., Данилин К.В. Банковские платежные агенты// «ЦИПСиР», «КНОРУС», 2012 5. http://www.rusconsalting.ru сервер о инвестициях и инвестиционной деятельности