форма отчета о прибылях и убытках

реклама

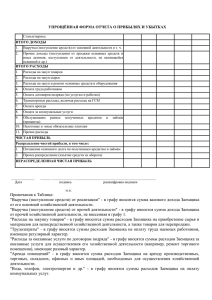

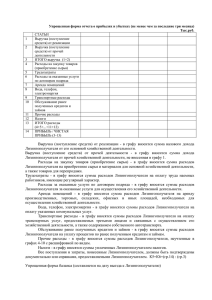

УПРОЩЕННАЯ ФОРМА БАЛАНСА по состоянию на «___» ________________20__ г. _____________________________________________________________________, (наименование) инн Основной вид деятельности (ОКВЭД)___________________ тыс. руб. АКТИВ На начало года Статьи 1. Внеоборотные активы: 1.1. Основные средства (итого) 1.1.1 Недвижимость 1.1.2. Оборудование 1.1.3. 1.1.4 1.1.5 2. Автотранспорт Незавершенное строительство Прочие Статьи 4. Дебиторская задолженность 2.1. (платежи ожидаются более чем через 12 мес.) в том числе авансы Дебиторская задолженность 2.2. (платежи ожидаются в течение 12 мес.) в том числе авансы Займы выданные/ 2.3 краткосрочные финансовые вложения 3.3. Денежные средства 3.4. Запасы (итого) 3.4.1. Товары 3.4.2 Готовая продукция 3.4.3 Сырье 3.5 Прочие оборотные активы ИТОГО: На начало года На конец отчетного периода Собственный капитал: Капитал Прибыль Добавочный 4.3. капитал 4.1. 4.2. 5. Оборотные активы: Руководитель ПАССИВ На конец отчетного периода Долгосрочные обязательства: Займы и кредиты Прочие 5.2. долгосрочные обязательства 5.1. 6. Краткосрочные обязательства: 6.1. Займы и кредиты 6.2. Кредиторская задолженность 6.3. Прочие краткосрочные обязательства ИТОГО: _____________________________/______________________________/ (подпись) Главный бухгалтер _________________________/_______________________________/ (подпись) М.П. Примечание к упрощенной форме баланса: 1. Основные средства – в графе отражается справедливая стоимость находящихся в распоряжении заемщика и используемых в его производственной деятельности основных средств, в том числе приобретенные заемщиком-предпринимателем в качестве физического лица. 2. Оборотные активы: - в графе отражается сумма краткосрочной (до 12 месяцев) и долгосрочной дебиторской задолженности (свыше 12 месяцев), остаток наличных денежных средств в кассе; остатки средств на расчетных, текущих валютных и депозитных счетах заемщика, подтвержденные банковскими выписками, а также иные ликвидные средства заемщика, выданные займы, приобретенные векселя. 3. Запасы – отражаются товары, готовая продукция, сырье и прочие оборотные активы (затраты по сертификации, лицензированию, страхованию, товары отгруженные, затраты в незавершенном производстве) 4. Собственный капитал – капитал (уставный капитал+ нераспределенная прибыль прошлых лет), нераспределенной прибылью отчетного года (стр.16 ил отчета о прибылях и убытках), добавочным капиталом (целевое финансирование, переоценка основных средств, паевой фонд и т.д.). 5. Долгосрочные обязательства – фактическая задолженность по долгосрочным займам, кредитам, прочим долгосрочным обязательствам (кредиторская задолженность, отложенные налоговые обязательства и т.д.) (сроком больше 12 месяцев), подтвержденная банковскими выписками, договорами. 6. Краткосрочные обязательства - в графе отражается фактическая задолженность по кредитам, займам, сумма кредиторской задолженности и т.д, подтвержденная банковскими выписками, договорами. 1 УПРОЩЕННАЯ ФОРМА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ по состоянию на "___" _____________ 20__ г. ______________________________________________________ (наименование) тыс. руб. За отчетный период Статьи 1. Выручка (поступление средств) от реализации 2. Выручка (поступление средств) от прочей деятельности За аналогичный период предыдущего года Итого выручка (1+2) 3. 4. Аренда (в том числе лизинговые) платежи 5. Материальные расходы 6. Оплата труда, выплата пособий 7. Обслуживание ранее полученных кредитов и займов 8. Транспортные расходы 9. Услуги связи 10. Налоги Расходы на закупку товаров, приобретенных для дальнейшей реализации Вознаграждения комиссионные, агентские и по договорам поручения 11. 12. Прочие расходы 13. Итого расходы (4+5+…+11+12) 14. НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ, в т.ч.: 15. 15.1. направленная на личное потребление 16. ЧИСТАЯ ПРИБЫЛЬ Руководитель _________________ /__________________/ (подпись) Главный бухгалтер _____________________/____________________/ (подпись) М.П. Примечания к упрощенной форме отчета о прибылях и убытках: Форма заполняется нарастающим итогом с начала года 1. "Выручка (поступление средств) от реализации" – в графу вносится сумма валового дохода Заемщика от его основной хозяйственной деятельности. 2. "Выручка (поступление средств) от прочей деятельности" – в графу вносится сумма валового дохода Заемщика от прочей хозяйственной деятельности, не внесенная в графу 1. 3. " 4. "Аренда (в том числе лизинговые) платежи" – в графу вносится сумма расходов Заемщика на аренду производственных, торговых, складских, офисных и иных площадей, необходимых для осуществления хозяйственной деятельности, а также лизинговые платежи. 5. “Материальные расходы ” - в графу вносится сумма расходов Заемщика на приобретение сырья и материалов для непосредственной хозяйственной деятельности. 6. "Оплата труда, выплата пособий" – в графу вносятся суммы расходов Заемщика на оплату труда наемных работников, имеющие регулярный характер. 7. "Обслуживание ранее полученных кредитов и займов" – в графу вносятся суммы расходов Заемщика на уплату процентов по ранее полученным кредитам и займам. 8. "Транспортные расходы" – в графу вносятся суммы расходов Заемщика на оплату транспортных услуг, предоставляемых третьими лицами и связанных с осуществлением его хозяйственной деятельности, а также содержанием собственного автотранспорта. 9. "Услуги связи" – в графу вносятся суммы расходов Заемщика на оплату услуг связи. 10. "Налоги" – в графу вносятся суммы уплаченных Заемщиком налогов. 2 11. "Расходы на закупку товаров, приобретенных для дальнейшей реализации" – в графу вносится сумма расходов Заемщика на приобретение товаров для перепродажи. 12. "Вознаграждения комиссионные, агентские и по договорам поручения" – в графу вносятся суммы расходов Заемщика за оказанные услуги для осуществления его хозяйственной деятельности (например, ремонт торгового помещения), имеющие разовый характер. 13. "Прочие расходы" – в графу вносятся суммы расходов Заемщика на производственную деятельность, не учтенные в графах 4-13, с расшифровкой по видам. 14. "Прибыль, направленная на личное потребление" – суммы расходов, не связанные с предпринимательской деятельностью. 15. "Чистая прибыль" – прибыль направленная на предпринимательскую деятельность (строка 4.2) баланса. 16. Все поступления и затраты должны иметь документальное подтверждение. 3