логистические затраты - Минский Институт Управления

реклама

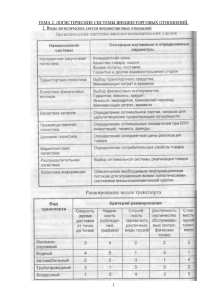

Т.В.Кузнецова ЛОГИСТИЧЕСКИЕ ЗАТРАТЫ: ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ, СОСТАВ, ТИПОЛОГИЯ Аннотация: Проблемы высокой себестоимости и низкого уровня рентабельности продукции, наличие значительных запасов готовой продукции на складах предприятий требуют решений, которые во многом видятся в использовании логистического подхода к управлению материальными, финансовыми и информационными потоками. Эффективность управления ими в значительной степени определяется уровнем логистических затрат, достоверная оценка которых влияет на обоснованность формирования себестоимости, принятие решений о выгодности закупки определенных видов сырья или материалов, использовании тех или иных каналов распределения, выполнении конкретных заказов. Недостаток информации о логистических затратах является преградой в построении рациональных схем товародвижения, принятии эффективных управленческих решений. Ключевыеслова: логистика, логистические затраты, товародвижение, себестоимость регулирования материальных, информационных и финансовых потоков, каналы распределения, логистическая система, цепь, процесс, операция, функция и запасы. LOGISTICS COSTS: ECONOMIC CONTENT, STRUCTURE, TYPOLOGY Abstract: Problems of high cost price and low level of product profitability, significant quantity of ready-made products in-stock require solutions that can be found in the use of logistic approach to regulation of material, information and financial flows. The effectiveness of the flows control is largely determined by the level of logistics costs. Reliable estimate of logistics costs affects the validity of the cost forming, making of decisions concerning profitability of purchases of certain raw materials, choice of distribution channel, execution of specific orders. Lack of information on the logistics costs is a barrier for construction of rational schemes of goods flow and effective management decision making. Keywords: logistics, logistics costs, flow of goods, cost price; regulation of material, information and financial flows; distribution channels, logistic systems, chain, process, operation, stocks. * Статья поступила в редакцию 18 июня 2012 г Экономика и управление * № 3 * 2012 29 Т.В. кузнецова Определение затрат, связанных с процессом товародвижения на всех стадиях экономической и организационной деятельности, весьма актуально. При определении уровня и динамики затрат данной категории необходимо опираться на новые знания, поэтому все более широкое понимание не только в научном сообществе, но и среди специалистов-практиков находит концепция логистики как эффективного мотивированного подхода к управлению, а также как научный инструмент рационального управления потоковыми процессами. Если, по мнению Д. Стока и Д. Ламберта, маркетинг определяет требуемый уровень обслуживания, то логистика может его обеспечить при оптимальных затратах и экономном привлечении капитала [1, с. 6] Противоречия в подходах различных авторов к большинству понятий логистики к настоящему времени практически сгладились. Исключение составляет определение такого понятия, как «логистические затраты», которое по-прежнему остается малоизученным и требует уточнения. В зарубежной экономической литературе логистические затраты впервые начал исследовать в 60-х гг. ХХ в. немецкий экономист М. Куфель, который рассматривал их как затраты на перемещение материалов на предприятии. По определению М. Куфеля, «логистические затраты – это категория издержек, означающая денежное выражение использования имущества предприятия, вызванного планированием, выполнением и контролем (кроме технологических процессов) перемещения во времени и пространстве всех форм материалов» [2, р. 27–28]. При этом автор сводит логистические затраты только к затратам на перемещение материального потока, не выделяя затраты на содержание запасов сырья, материалов, готовой продукции, изготовление упаковки, послепродажный сервис. В 90-х гг. ХХ в. проблема изучения и определения логистических затрат была поднята в работах зарубежных экономистов И. Квейта, П. Блаика, Б. Шалэка, Д.Д. Бауэрсокса, Ч. Сковронека, М. Кристофера, Д.Р. Стока, Д. М. Ламберта. Исследованию теоретических аспектов логистических затрат посвящены работы ряда российских исследователей (Л.Б. Миротин, Ы.Е. Тышбаев и О.Г. Порошина), которые считают, что логистические затраты представляют собой затраты трудовых, материальных, финансовых и информационных ресурсов, обусловленных осуществлением предприятием своих функ30 ций по выполнению заказов потребителей [3]. Белорусские ученые И.А. Еловой и И.И. Полещук справедливо отмечают, что значительной частью логистических затрат являются трансакционные затраты, т.е. затраты, связанные с заключением сделок в логистической цепи [4], [5]. На этапе, предшествующем заключению сделки, к трансакционным затратам можно отнести затраты, обусловленные поиском информации о потенциальных партнерах, обсуждением условий, подписанием контрактов. После заключения сделки возможны такие трансакционные затраты, как затраты на контроль за соблюдением условий сделки, судебные или арбитражные расходы в случае ненадлежащего исполнения условий контракта. Анализ различных точек зрения позволил установить, что отличие во взглядах отечественных и зарубежных авторов касается определения понятия и интерпретации сущности, сферы основных детерминант, состава, способа идентификации и оценки отдельных элементов логистических затрат. Таким образом, учитывая мнение различных ученых и специалистов по вопросу сущности логистических затрат, определение их можно дать в следующей формулировке: логистические затраты представляют собой стоимостную оценку ресурсов, используемых при выполнении логистических операций на стадиях движения материального, информационного, финансового потоков как внутри предприятия, так и во взаимодействии с его поставщиками и покупателями – участниками цепи поставок, включая поддержание необходимых запасов материальных ресурсов и готовой продукции. В отличие от существующих определений, в которых логистические затраты сводятся к перечислению их основных видов, такая трактовка раскрывает экономическую сущность понятия, отражает динамический и статический характер логистических процессов, создает научную основу для принятия управленческих решений. В теоретико-методическом аспекте понятие «логистические затраты» следует дополнить обоснованием состава, способов исчисления и типологией логистических затрат для их последующего анализа, оценки и планирования. Учитывая особенности и многообразие видов логистических затрат, целесообразно типологизировать их в различных аспектах, как с точки зрения методологии планирования, так и для решения практических задач по признакам, представленным в таблице. Экономика и управление * № 3 * 2012 логистические затраты: экономическое содержание, состав… Таблица – Типология логистических затрат Признак типологии Вид затрат Материальные затраты, обусловленные выполнением логистических процессов Затраты на оплату труда работников, задействованных в логистических процессах Экономические элементы Отчисления на социальные нужды Амортизация основных средств, задействованных в логистических процессах Прочие затраты Затраты на стадии закупок Основные стадии движения материального Затраты на стадии производства потока Затраты на стадии распределения Центры логистических затрат Структурные подразделения предприятия: отдел материально-технического снабжения, отдел продаж, отдел АСУП, автотранспортный участок и др. Материалы, используемые для нужд логистических процессов Топливо и энергия, используемые для нужд логистических процессов Заработная плата (с отчислениями) работников, задействованных в логистических процессах Статьи калькуляции Амортизация основных средств, задействованных в логистических процессах Оплата производственных и непроизводственных услуг (транспортные, ремонтные и др.) Характер связи затрат с объемом логистиче- Переменные затраты ской деятельности Постоянные затраты Прямые Характер отнесения к определенному объекту затрат Косвенные Единовременные Периодичность возникновения Текущие Планируемые Возможность охвата планированием Непланируемые Затраты, обусловленные движением материального потока (материальных ресурсов, продукции незавершенного производства, готовой продукции) Основные сферы логистики Затраты на запасы Затраты на информационные процессы Группировка логистических затрат в соответствии с представленными типологическими признаками позволяет оценить как их абсолютную величину, так и степень влияния на деятельность предприятия в целом, рациональность формирования, планировать и сокращать значительную часть логистических затрат, анализировать и совершенствовать их структуру. Типология по экономическим элементам дает возможность составить смету логистических затрат, определить структуру, организовать учет и выявить резервы их снижения. Для планирования важна декомпозиция логистических затрат по основным стадиям движения материального потока с адаптацией к декомпозиции затрат по центрам затрат, что позволит связать задачу сокращения затрат с системой мотивации труда персонала. Группировка логистических затрат по стадиям движения материального потока базируется на выделении трех стадий: 1) закупка сырья, материалов; 2) производство; 3) распределение готовой продукции. Для каждой стадии характерны определенные затраты. Так, основную долю логистических затрат на стадии закупки составляют транспортнозаготовительные расходы, трансакционные затраты, обусловленные заключением договоров поставки, затраты на формирование запасов сырья, материалов; на стадии производства – затраты на внутрипроизводственную транспортировку, хранение продукции незавершенного производства; на стадии распределения – затраты на содержание запасов готовой продукции, расходы на ее транспортировку, трансакционные затраты по мониторингу и профилактике оппортунизма, включая контроль за соблюдением условий сделки и др. Центры логистических затрат выделены в качестве объекта планирования и учета затрат в целях их детализации, усиления контроля и повышения точности калькулирования. Центры затрат – это первичные производственные и обслуживающие подразделения, характеризующиеся единообразием функций и производственных операций, уровнем технической оснащенности и организации труда, направленностью затрат. Экономика и управление * № 3 * 2012 31 Т.В. кузнецова Логистические затраты, сгруппированные по статьям калькуляции, могут быть распределены между конкретными видами деятельности, работами и услугами, выполняемыми предприятием, образуя себестоимость обслуживания заказов потребителей. Группировка логистических затрат по связи с объемом логистической деятельности предполагает их деление на переменные и постоянные. Переменные логистические затраты изменяются прямо пропорционально объему логистической деятельности, например, затраты на автомобильное топливо возрастают с увеличением объема перевозок. Постоянные затраты в определенных границах логистической деятельности не изменяются, например, затраты на хранение больше зависят от общего потенциала склада (его площади или емкости), чем от степени использования этого потенциала. По характеру отнесения к объекту затрат выделены прямые и косвенные затраты. Прямые логистические затраты можно непосредственно соотнести с отдельным заказом (затраты на оформление заказа). Косвенные затраты связаны с обслуживающими и управленческими операциями, выполняемыми для нескольких заказов, и поэтому для включения в стоимость объекта затрат должны быть распределены пропорционально какой-либо базе распределения затрат. По периодичности возникновения логистические затраты могут быть единовременными и текущими. К единовременным логистическим затратам следует отнести крупные однократные вложения средств капитального характера, например, в приобретение складского оборудования и техники, в запасы материальных ресурсов. Текущие логистические затраты – это ежедневные затраты, непосредственно связанные с выполнением логистических функций. При определении себестоимости целесообразна группировка логистических затрат на планируемые и непланируемые. Планируемые затраты рассчитываются на определенный объем производства в соответствии с нормами и включаются в плановую себестоимость продукции. Непланируемые – не включаются в план и отражаются только в фактической себестоимости продукции. Классификация логистических затрат по основным сферам логистики дает возможность соотнести их с теми процессами, из-за которых они возникают. Выделяют три основных сферы (комплекса) логистики: 32 1) физическое движение материального потока; 2) информационные процессы и запасы; 3) затраты на физическое движение, запасы, информационные процессы [6], [7]. Затраты на физическое движение материального потока на предприятии принадлежат к основной группе логистических затрат и зависят от размеров технической инфраструктуры, вовлечения рабочих ресурсов в потоковые процессы, использования материалов, особенно топлива и энергии в транспортных и обслуживающих процессах. Затраты на физическое движение материальных потоков (Зф) формируются через такие элементы затрат, как: – затраты на материалы, топливо и энергию, используемые в логистических процессах (Змтэ), например на освещение и обогрев складских помещений. Определяются как сумма затрат на использование отдельных видов этих факторов; – затраты на оплату труда персонала (Зотл). Определяются путем умножения количества занятых в логистическом процессе (Чл) и средней заработной платы с учетом отчислений (От): Зотл = Чл × От; (1) – амортизация основных средств, вовлечённых в логистические процессы (ЗАл), сумма которой определяется путем умножения амортизируемой стоимости основных средств, задействованных в логистических процессах (Со) на принятую годовую норму амортизационных отчислений (На): ЗАл = Со · На; (2) – другие затраты продвижения потока (Знио): налог на недвижимость (относящуюся к логистическим объектам), налог на транспортные средства и т.п. Площадь земельного участка, занятого складами и транспортными путями, а также стоимость складских зданий и сооружений определяют величину налога на недвижимость, налога на землю, а при расчете налога на транспортные средства его ставки зависят от имеющихся на предприятии видов и типов этих средств. В затратах на физическое движение материальных потоков значительную часть составляют транспортные расходы, связанные с использованием собственного или привлеченного транспорта, поэтому мы предлагаем Экономика и управление * № 3 * 2012 логистические затраты: экономическое содержание, состав… выделять их отдельно. Следует учитывать, что на уровень транспортных расходов влияют следующие факторы: протяженность маршрута, вид транспорта, качество дороги, расстояние провоза, род груза и величина партии. В общую сумму транспортных расходов (ТРобщ) должны включаться такие затраты, как: амортизация транспортных средств; затраты на оплату труда водителей и персонала, обслуживающего транспорт; затраты на материалы, топливо и энергию, связанные с эксплуатацией машин; расходы по страхованию транспортных средств; затраты на ремонт и техобслуживание транспортных средств; затраты на содержание гаражей; затраты на оплату транспортных услуг, оказанных сторонними организациями. Тогда общую величину затрат на физическое движение материальных потоков можно определить в следующем порядке: Зф = ТРобщ + ЗАл + Зотл + Змтэ + Знио. (3) Все перечисленные логистические затраты характерны для трех стадий движения потока (закупка, производство, распределение товаров), если только они реализуются на предприятии, что обусловливается особенностями отрасли. Например, в строительстве отсутствует стадия распределения, в торговле – стадия производства, в легкой промышленности материальный поток проходит через стадии закупки сырья, материалов, производства продукции, распределения готовых изделий. Затраты на запасы являются частью логистических затрат предприятия, и уровень запасов, удерживаемых предприятием в разных пунктах логистической системы, влияет на предоставляемый клиентам уровень обслуживания. По мнению Д.М. Ламберта, Дж.Р. Стока, Ч. Сковронека, к затратам на запасы следует отнести: затраты на формирование запасов, содержание запасов, издержки от исчерпания запасов. Затраты на содержание запасов – основная категория в структуре затрат на запасы. По мнению Дж.Р. Стока и Д.М. Ламберта, наличие запасов связывает деньги, которые можно было использовать для других типов вложений, а «...альтернативная стоимость капитала компании – это норма прибыли, которая может быть получена при других вариантах использования денег. Этот показатель может быть использован для отражения истинных затрат, связанных с принятым решением» [1, с. 183]. В некоторых отраслях, и, прежде всего, в легкой промышленности, особенно быстро происходит устаревание запасов, что вызывает ускоренный рост соответствующих издержек. По некоторым оценкам, при полном учете всех логистических затрат и издержек, связанных с запасами, их сумма может составить до 25 % стоимости запасов [8]. С учетом того факта, что в материальных запасах может находиться до половины текущих активов предприятия, можно говорить о важности выявления логистических затрат, связанных с запасами. Затраты на информационные процессы – это третий существенный комплекс логистических затрат предприятия. Видовой состав затрат на информационные процессы так же сложен, как состав затрат на процессы физического продвижения материальных потоков. Это связано с тем, что в информационных логистических процессах задействовано значительное количество работников и технических средств обработки информации. Затраты на логистические информационные процессы можно рассматривать по стадиям потока, по центрам и экономическим элементам. Информационные логистические процессы предполагают выполнение обслуживающих операций при физическом движении материалов и используются при управлении запасами, образуя тесную взаимосвязь. Определенные виды затрат на информационные процессы возникают на различных уровнях обработки информации, а именно, при сборе и актуализации информации, переработке и распределении информации. Затраты на информационные процессы можно уменьшить за счет применения современных средств вычислительной техники (для ускорения получения необходимых данных), апробированных пакетов прикладных программ, сокращения лишнего персонала. Предлагаемая типология послужит основой для разработки методик, позволяющих идентифицировать, оценивать, анализировать, планировать и сокращать логистические затраты на отечественных предприятиях. Экономика и управление * № 3 * 2012 33 Т.В. кузнецова ЛИТЕРАТУРА 1. Сток, Дж. Р. Стратегическое управление логистикой: пер. с 4-го англ. изд. / Дж. Р. Сток, Д. М. Ламберт; науч. ред. и предисл. В.И. Сергеева /– М.: ИНФРА-М, 2005. – 797 с. 2. Kufel, M. Koszty przeplywu materialow w przedsiebiorstwach przemyslowych. Problemy budzetowania, ewidencji i kontroli / M. Kufel. – Wroclaw: AE. – 1990. – 230 р. 3. Миротин, Л.Б. Эффективная логистика / Л.Б. Миротин, Ы.Э. Тышбаев, О.Г. Порошина. – М.: Экзамен, 2002. – 160 с. 4. Еловой, И.А. Влияние процессов глобализации на развитие транспортно-логистической системы страны / И.А. Еловой, И.А. Лебедева // Вестн. Бел. гос. ун.-та трансп. Наука и транспорт. – 2008. – № 2. – С. 55–63. 5. Полещук, И.И. Идентификация и планирование логистических издержек: методологический аспект / И.И. Полещук // Государственное регулирование экономики и повышение эффективности деятельности субъектов хозяйствования: сб. науч. ст. / Акад. упр. при Президенте Респ. Беларусь; редкол.: С.А. Пелих [и др.]. – Минск, 2007. – С. 122–126. 6. Моисеева, Н.К. Экономические основы логистики / Н.К. Моисеева; под ред. В.И. Сергеева. – М.: ИНФРА-М, 2008. – 528 с. 7. Сковронек Ч., Логистика на предприятии: пер. с польск. / Ч. Сковронек, З. СариушВольский. – М.: Финансы и статистика, 2004. – 395 с. 8. Кристофер, М. Логистика и управление цепочками поставок: как сократить затраты и улучшить обслуживание потребителей: пер. с англ. / М. Кристофер; под общ. ред. В.С. Лукинского. – СПб.: Питер: Питер принт, 2004. – 315 с. 34 Экономика и управление * № 3 * 2012

![Единый логистический стандарт [Режим совместимости]](http://s1.studylib.ru/store/data/002135677_1-64eceb45d233b0521e1db19ffe4f5f9d-300x300.png)