МЕТОДЫ ОПРЕДЕЛЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ

реклама

УДК 339.1

Н. С. Маркина,

Ю. А. Васюкова

МЕТОДЫ ОПРЕДЕЛЕНИЯ

КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

В статье авторами представлен обзор методов оценки конкурентоспособности и анализ их положительных и отрицательных сторон. Представлены

и разграничены понятия конкурентоспособности продукции и предприятия.

Отмечено особое значение количественной оценки конкурентоспособности

в условиях рыночной экономики и особенно в условиях кризиса. Особое

внимание обращается на отсутствие единого подхода к оценке конкурентоспособности и сложность его разработки, учитывая это, авторами предложены пути решения данной проблемы.

Ключевые слова: конкурентоспособность продукции; конкурентоспособность предприятия; комплексные показатели конкурентоспособности;

конкурентная карта рынка; коэффициент маркетингового тестирования

конкурентоспособности; рост стоимости бизнеса; стоимостной подход

в управлении предприятием.

В настоящее время решающим фактором успеха предприятия на

рынке является конкурентоспособность. Главное – это умение определить, быстро и эффективно использовать в конкурентной борьбе

свои сравнительные преимущества. Все усилия необходимо направлять на развитие тех сторон, которые выгодно отличают предприятие

от потенциальных или реальных конкурентов.

Проблема конкурентоспособности российской экономики проявила себя еще во времена административно-командной системы, тогда стало очевидно, что невосприимчивость предприятий к нововведениям приводит к их серьезному отставанию на мировых рынках.

Но поскольку российский рынок поглощал все, что производилось

вне зависимости от качества продукции и услуг, данная проблема не

была так актуальна и решалась лишь в отношении той продукции,

которая подлежала реализации на внешнем рынке.

С развитием рыночных механизмов в нашей стране эта проблема резко обострилась, и ее решение потребовало от всех субъектов

рынка активного поиска путей и методов повышения конкурентоспособности. В связи с этим в современной экономике главным направлением финансово-экономической и производственно-сбытовой

109

Вестник МГЛУ. Выпуск 6 (585)

стратегии каждого предприятия становится повышение конкурентоспособности для закрепления его позиций на рынке в целях получения максимальной прибыли.

Конкуренция является главной движущей силой эволюции взаимоотношений субъектов, функционирующих в рыночной экономике.

Рыночная экономика в качестве одной из важнейших характеристик включает конкуренцию, как между субъектами, так и между

объектами рынка. Наиболее успешным участником такого соревнования является тот, кто способен выдерживать конкурентную борьбу

на отечественном и внешнем рынках.

Наибольшее развитие конкуренция получает в условиях капиталистического способа производства. Цель конкуренции – борьба

за получение возможно большей прибыли. Но нельзя рассматривать

конкуренцию только как деятельность по ограничению свободы соперников, хотя в этом и состоит основополагающая составляющая

конкуренции – принцип состязательности, все же необходимо

также учитывать еще одну базовую составляющую понятия конкуренции – заинтересованность участников.

Понятие конкурентоспособности применимо как к товарам

и услугам, так и к организациям. Объединять данные понятия в одно

авторам представляется нецелесообразным. Известность, товарный

знак фирмы дают конкурентные преимущества фирме, но не играют

решающей роли.

Конкурентоспособность объекта – это состояние, характеризующее реальную или потенциальную возможность выполнения своих

функциональных обязанностей в условиях возможного противодействия соперников. Данное определение представляет наиболее

общую, применимую ко всем без исключения объектам характеристику. Конкурентоспособность производителя – это его способность сохранять и расширять рынки сбыта за счет целенаправленной

деятельности как по отношению к качественным характеристикам

продукции, так и по отношению к производителям-конкурентам.

Определение конкурентоспособности товара должно учитывать

отношение потребителя, соотношение цены и качества, выгоду, т. е.

прибыльность производителя, «привязку» его к конкретному рынку

или его сегменту и в разное время. С точки зрения авторов, наиболее

удачное определение понятия конкурентоспособности товара дал

Х. А. Фасхиев: «конкурентоспособность товара – это оцененное

110

Н. С. Маркина, ю. А. Васюкова

потребителем свойство объекта превосходить в определенный момент без ущерба производителю по качественным и ценовым характеристикам аналогов в конкретном сегменте рынка» [12].

Будучи тесно взаимосвязанными, категории конкурентоспособности товара и предприятия имеют и существенные различия, которые отражены в таблице 1.

Таблица 1

Различия категорий «конкурентоспособность товара»

и «конкурентоспособность предприятия»

Категории →

Показатели ↓

Конкурентоспособность

продукции

Конкурентоспособность

предприятия

Временной интервал Жизненный цикл товара

исследования

Период функционирования

предприятия

Объект исследования Каждый вид продукции

в отдельности

Вся изменяющаяся номенклатура выпускаемой продукции и производственнотехнический потенциал

предприятия

Субъект

Анализ производит

предприятие

Прерогатива оценки

у потребителя

Понятие конкурентоспособности предприятия значительно

сложнее понятие конкурентоспособности продукции, поскольку

объект ее приложения – вся производственно-экономическая деятельность предприятия.

Наличие конкуренции на рынке товаров или услуг, на котором

действует предприятие, требует от него обеспечения определенной

конкурентоспособности, так как ее отсутствие грозит вытеснением

его с данного рынка. В условиях кризиса проблема становится еще

более актуальной, крайне важно правильно определить сферу наиболее эффективного вложения средств, так как цена ошибки слишком

велика. По этой причине все большее значение придается оценке

конкурентоспособности, и все сложнее становится сам процесс ее

оценки.

Нельзя не отметить острую необходимость количественной

оценки конкурентоспособности. Оценкой и анализом конкурентоспособности в последнее время занимаются различные участники рынка: конкуренты, инвесторы. Любой из субъектов оценки

111

Вестник МГЛУ. Выпуск 6 (585)

конкурентоспособности, какие бы цели он ни преследовал, желает

знать, какой из объектов в наибольшей, а какой в наименьшей степени конкурентоспособен. Возникает проблема количественной

оценки конкурентоспособности. Оценка осуществляется путем сопоставления конкретных позиций нескольких предприятий на одном

и том же рынке по интеллектуальным, технико-технологическим

и организационно-экономическим характеристикам, определяющим

успех предприятия на рынке.

Анализ конкурентных позиций предприятия на рынке предполагает выяснение его сильных и слабых сторон, а также тех факторов,

которые в той или иной степени воздействуют на отношение покупателей к предприятию и, как результат, на изменение его доли в продажах на конкретном товарном рынке. Сталкиваясь с международной

и внутренней конкуренцией, по мнению французских экономистов

А. Олливье, А. Дайана и Р. Урсе, предприятие должно обеспечить

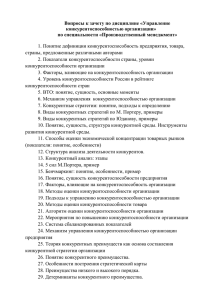

себе уровень конкурентоспособности по восьми факторам. Это:

– товары и услуги, на которых базируется деятельность предприятия;

– качество, выражающееся в соответствии продукта высокому

уровню свойств товаров рыночных лидеров и выявляемое путем

опросов и сравнительных тестов;

– цена товара с возможной наценкой;

– финансы как собственные, так и заемные;

– торговля с точки зрения коммерческих методов и средств деятельности;

– послепродажное обслуживание, обеспечивающее предприятию постоянную клиентуру;

– внешняя торговля предприятия, позволяющая ему позитивно

управлять отношениями с властями, прессой и общественным мнением;

– предпродажная подготовка, которая свидетельствует о его

способности не только предвидеть запросы будущих потребителей,

но и убедить их в исключительных возможностях предприятия удовлетворить эти потребности.

Оценка возможностей предприятия по этим восьми факторам

позволяет построить гипотетический «многоугольник конкурентоспособности» (см. рис. 1):

112

Н. С. Маркина, ю. А. Васюкова

Рис. 1. Многоугольник конкурентоспособности

Источник: Никматзянов В. И. Факторы и резервы конкурентоспособности, 2006.

Если подойти одинаково к оценке конкурентных возможностей

ряда фирм, накладывая схемы друг на друга, то можно увидеть слабые и сильные стороны одного предприятия по отношению к другому, что может позволить, с одной стороны, избежать наиболее

острых форм конкуренции, а с другой – использовать свои преимущества и слабые стороны конкурента.

Формирование цели исследования является первым и основополагающим этапом проведения оценки. От его результатов зависит

весь дальнейший ход анализа. Важно понимать, что неправильное

определение цели проводимой оценки может исказить результаты

исследования. Например, если необходимо определить положение

данного товара в ряду аналогичных, то достаточно провести их прямое сравнение по важнейшим параметрам; если целью исследования является оценка перспектив сбыта товара на конкретном рынке,

то в анализе должна использоваться информация, включающая сведения об изделиях, потребностях, удовлетворяемых данным изделием, уровне доходов потребителей предполагаемого сегмента рынка,

113

Вестник МГЛУ. Выпуск 6 (585)

а также сведения об изменении действующих в стране стандартов

и законодательства, динамики потребительского спроса.

Оценка уровня конкурентоспособности может преследовать разные цели: от изучения положения конкретного товара на рынке до

изучения инвестиционной привлекательности целых отраслей или

стран. Поэтому данное многогранное понятие может быть определено в различных аспектах.

В роли субъектов оценки могут быть различные участники рынка (продавцы, покупатели, конкуренты, органы государственной

власти, инвесторы). Конкурентоспособность – самый универсальный показатель рыночного состояния любых объектов, может предоставлять полезную информацию многим участникам рынка, так

как находит применение во многих сферах жизнедеятельности. Все

же по своей сути она остается понятием экономическим и наиболее

правильно ее применять именно к экономическим объектам.

Рассматривать теории количественной оценки уровня конкурентоспособности невозможно без изучения применяемых методик

расчета. Уровень конкурентоспособности любого объекта является

относительным показателем и поэтому может быть определен только в результате сравнения. Он представляет собой характеристику

объекта, отражающую его отличие от аналогичного по степени выполнения возложенных на него функций [7]. Все предлагаемые методики строятся исходя из этого правила. Однако для его осуществления на каждом из уровней есть свои проблемы. Так, например,

достаточно полная и сформированная методика оценки конкурентоспособности конкретных товаров предполагает экспертную оценку

отдельных показателей качества продукции, что делает результаты

анализа весьма субъективными. Анализ конкурентоспособности

предприятий и более крупных экономических объектов сводится

к выбору определенных параметров, по которым производится сравнение, и от выбора тех или иных сторон деятельности предприятия

зависит исход оценки.

Используемые на практике методы, с помощью которых отдельные критерии организации и продукции, выраженные количественно, объединяются в комплексную оценку конкурентоспособности.

Это следующие представления комплексного показателя конкурентоспособности организации и продукции (К).

114

Н. С. Маркина, ю. А. Васюкова

Первый метод берет за основу единичные показатели конкурентоспособности организации (Кi ) (продукции) общим числом N.

Формируется список ключевых факторов успеха данной отрасли

и конкурентных преимуществ либо недостатков (6–10 показателей).

Затем проводится оценка организации по всем показателям, и эти

оценки суммируются для получения оценки комплексного показателя конкурентоспособности организации [11]. Сравнение полученных оценок комплексных показателей конкурентоспособности

организации и конкурентов позволяет выявить преимущество или

отставание организации по отношению к конкурентам.

Данный метод отличается простотой, но может искажать общую

оценку конкурентоспособности организации, так как единичные показатели конкурентоспособности не всегда будут одинаково важны

для общей оценки.

Второй метод основывается на использовании среднего взвешенного арифметического показателя единичных показателей конкурентоспособности [2; 11]:

Кi – единичные показатели конкурентоспособности организации

(продукции) общим числом N;

Wi – показатель значимости (веса) i-го единичного показателя

конкурентоспособности.

И. Максимов, применяя данную формулу, получает для коэффициента конкурентоспособности организации следующее выражение

[8]:

Ккп= 0,15Эп + 0,29Фп + 0,23Эс + 0,33Ат,

Ккп – коэффициент конкурентоспособности организации;

Эп – значение критерия эффективности производственной деятельности организации;

Фп – значение критерия финансового положения организации;

Эс – значение критерия эффективности организации сбыта и продвижения товара;

Ат – значение критерия конкурентоспособности продукции.

115

Вестник МГЛУ. Выпуск 6 (585)

Коэффициенты 0,15; 0,29; 0,23; 0,33 определены экспертным

способом последовательных сравнений. Отдельные показатели Эп,

Фп, Эс, Ат в этом выражении, в свою очередь, также определяются по

взвешенным аддитивным выражениям.

Преимущество данного подхода состоит в том, что учитывается

важность единичных показателей конкурентоспособности, что дает

уверенность в том, что комплексный показатель конкурентоспособности будет более точно отражать измеряемое свойство. К недостаткам этого подхода следует отнести субъективность определения

показателей значимости единичных показателей конкурентоспособности организации.

Третий метод использует средне арифметический показатель

конкурентоспособности отдельных видов продукции [1, 10]:

Кi – показатель конкурентоспособности i-й продукции организации;

N – общее количество продукции, производимой организацией.

Преимущества данного метода состоят в определении количества показателей, по которым продукция является привлекательной,

и оценке продукции – как по количественным, так и по качественным показателям.

В основе четвертого метода лежит использование среднего

взвешенного геометрического показателя единичных показателей

конкурентоспособности [4]:

Кi – единичные показатели конкурентоспособности организации

общим числом N;

Wi – весомость (значимость) единичных показателей конкурентоспособности;

П – произведение аргументов с номерами i = 1, 2, 3, … N.

Этот метод предполагает, что показатель конкурентоспособности, учитывающий действия факторов внешней среды, является

116

Н. С. Маркина, ю. А. Васюкова

комплексным показателем внешней конкурентоспособности организации и представляется в виде функции трех групп переменных:

К = К({Кri, i = 1, ..., Nr}, {Wi , i = 1, ..., Nr}, {Фi, i = 1, ..., Nф})

К – комплексный показатель внешней конкурентоспособности

организации;

Кri – конкурентоспособность отдельных ресурсов организации

общим числом Nr;

Wi – весовые коэффициенты общим числом Nr;

Фi – факторы внешней среды общим числом Nф.

В свою очередь, если не учитывать условия внешней среды,

а учитывать только внутренние ресурсы организации, то комплексный показатель внутренней конкурентоспособности организации

будет выражаться в виде:

К = K({Kri, i = 1, ..., Nr}, {Wi, i = 1, ..., Nr})

Данный подход обеспечивает более точные оценки для комплексного показателя, чем метод, основанный на определении среднего

взвешенного арифметического показателя.

Также существует метод на основе статуса с использованием

конкурентной карты рынка [3].

Конкурентная карта рынка строится с использованием двух показателей:

– занимаемой рыночной доли;

– динамики рыночной доли.

Распределение рыночной доли позволяет выделить четыре стандартных положения организаций на рынке:

– лидеры рынка (1);

– организации с сильной конкурентной позицией (2);

– организации со слабой конкурентной позицией (3);

– аутсайдеры рынка (4).

Для определения степени изменения конкурентной позиции организаций целесообразно выделить также типичные состояния организаций по динамике их рыночной доли:

– организации с быстро улучшающейся конкурентной позицией

(1);

– организации с улучшающейся конкурентной позицией (2);

– организации с ухудшающейся конкурентной позицией (3);

– организации с быстро ухудшающейся конкурентной позицией

(4).

117

Вестник МГЛУ. Выпуск 6 (585)

Конкурентная карта рынка строится исходя из перекрестной

классификации размера и динамики рыночной доли. Это позволяет выделить 16 типовых положений организаций, характеризующих

их статус и отличающихся степенью использования конкурентных

преимуществ и потенциальной возможностью противостоять давлению конкурентов. При классификации организаций предпочтение

отдается показателю динамики рыночной доли.

Наиболее сильным статусом обладают организации 1-й группы

(лидеры рынка), наиболее слабым – 16-й группы (аутсайдеры рынка).

Предлагается несколько усовершенствовать данный подход путем дополнения к качественным характеристикам, по которым классифицируются организации, количественных данных [6; 13]. Среднее положение занимают организации, доля рынка которых составляет более 1/3 от доли рынка лидера, низкое положение характерно

для организаций, доля рынка которых составляет менее 1/3 от доли

рынка лидера.

Если доля рынка лидера составляет более 40 % [9], то доля рынка

организаций с сильной конкурентной позицией будет от 15 до 40 %,

организаций со слабой конкурентной позицией – от 5 до 15 %, а аутсайдера – менее 5 %.

В свою очередь темпы прироста более 10 % считаются высокими

темпами прироста рынка, а темпы прироста менее 5% – низкими.

В соответствии с этими данными можно установить для организаций с быстро улучшающейся конкурентной позицией темпы прироста рыночной доли более 10 %, для организаций с улучшающейся

конкурентной позицией – от 5 до 10 %, для организаций с ухудшающейся конкурентной позицией – от 10 до 5 %, а для организаций

с быстро ухудшающейся конкурентной позицией – менее 5 %.

По одному из наиболее практически применимых методов оценки критерии конкурентоспособности группируются по отдельным

элементам комплекса маркетинга [1]:

– продукт;

– цена;

– доведение продукта до потребителя;

– продвижение продукта (маркетинговые коммуникации).

Для подсчетов используются количественные показатели. Кроме того, используется система показателей деловой активности

и эффективности деятельности фирмы. В соответствии с принципами

118

Н. С. Маркина, ю. А. Васюкова

данного подхода к расчету конкурентоспособности фирмы предлагается следующая система показателей для анализа конкурентоспособности маркетинговой деятельности фирмы.

По продукту:

• коэффициент рыночной доли: показывает долю, занимаемую

фирмой на рынке.

ОП – объем продаж продукта;

ООПР – общий объем продаж.

• Коэффициент предпродажной подготовки:

ЗПП – сумма затрат на предпродажную подготовку;

ЗПОП – сумма затрат на производство (приобретение) продукта

и организацию его продаж.

Характеризует усилия фирмы к росту конкурентоспособности за

счет улучшения предпродажной подготовки. В случае если продукт

не требовал предпродажной подготовки в отчетный период, то принимается КПП = 1.

• Коэффициент изменения объема продаж:

ОПКОП – объем продаж на конец отчетного периода;

ОПНОП – объем продаж на начало отчетного периода.

Показывает рост или снижение конкурентоспособности фирмы

за счет роста объема продаж.

По цене:

• коэффициент уровня цен:

Цmax – максимальная цена товара на рынке;

Цmin – минимальная цена товара на рынке;

Цуф – цена товара, установленная фирмой.

119

Вестник МГЛУ. Выпуск 6 (585)

Показывает рост или снижение конкурентоспособности фирмы

за счет динамики цен на продукт.

По доведению продукта до потребителя:

• коэффициент доведения продукта до потребителя:

КИОП – коэффициент изменения объема продаж;

ЗСБкоп – сумма затрат на функционирование системы сбыта на

конец отчетного периода;

ЗСБноп – сумма затрат на функционирование системы сбыта на

начало отчетного периода.

Показывает стремление фирмы к повышению конкурентоспособности за счет улучшения сбытовой деятельности.

По продвижению продукта:

• коэффициент рекламной деятельности:

ЗРДкоп – затраты на рекламную деятельность на конец отчетного

периода;

ЗРДноп – затраты на рекламную деятельность на начало отчетного

периода.

Характеризует стремление фирмы к росту конкурентоспособности за счет улучшения рекламной деятельности.

• Коэффициент использования персональных продаж:

ЗПТАкоп – сумма затрат на оплату труда торговых агентов на конец

отчетного периода;

ЗПТАноп – сумма затрат на оплату труда торговых агентов на начало отчетного периода.

Показывает стремление фирмы к росту конкурентоспособности за

счет роста персональных продаж с привлечением торговых агентов.

120

Н. С. Маркина, ю. А. Васюкова

• Коэффициент использования связей с общественностью:

ЗРкоп – затраты на связи с общественностью на конец отчетного

периода;

ЗРноп – затраты на связи с общественностью на начало отчетного

периода.

Показывает стремление фирмы к росту конкурентоспособности

за счет улучшения связей с общественностью.

Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, можно определить итоговый показатель конкурентоспособности маркетинговой деятельности для продукции компании – коэффициент маркетингового тестирования

конкурентоспособности (КМТК).

Следует отметить, что большинство коэффициентов имеют разные величины для разных продуктов. Тогда для расчета конкурентоспособности маркетинговой деятельности фирмы нужно определить

сумму коэффициентов (КМТК) для всех ее продуктов:

n – количество продуктов (услуг) фирмы.

Кроме этого для расчета полной конкурентоспособности фирмы

также нужно учитывать общефинансовые коэффициенты, которые

рассчитываются на основе анализа баланса фирмы за отчетный период.

Нормальное функционирование предприятий различных сфер

деятельности в условиях рынка предполагает поиск и разработку

каждым из них собственной стратегии развития. Чтобы успешно

развиваться, предприятие должно быть конкурентоспособным и экономически устойчивым.

Конкурентоспособность предприятия, его экономическая устойчивость – это сложные и взаимосвязанные категории. С одной стороны, повышение конкурентоспособности предприятия является необходимым и обязательным условием обеспечения и поддержания

на должном уровне экономической устойчивости. С другой стороны,

121

Вестник МГЛУ. Выпуск 6 (585)

неустойчивое экономическое состояние предприятия не позволяет

успешно решать проблему конкурентоспособности. Практическое

решение этих вопросов должно опираться на всесторонние научные

исследования и разработки.

Наиболее отвечающим современным условиям подходом к обеспечению конкурентоспособности является стоимостной подход.

По мере своего развития каждое предприятие сталкивается с определенными проблемами и задачами, преодоление и решение которых осуществляется посредством применения различных управленческих методик и технологий. Проанализировав эти задачи, можно

выявить ключевые характеристики или индикаторы конкурентоспособности [5], отражающие состояние предприятия по мере его развития.

Первая задача, которая возникает у предприятия, функционирующего в условиях рынка, – это элементарное выживание или способность оплачивать свои счета, т. е. обеспечение платежеспособности. Задача решается принятием экстренных мер по реализации

уже произведенной продукции, проведением ряда маркетинговых

мероприятий: анализа рынка, ассортимента, ценовой политики, методов продвижения.

По достижении платежеспособности возникает естественная задача достижения прибыльности деятельности. На этом этапе

маркетинговые меры необходимо дополнить мерами экономическими (анализ затрат на производство, анализ себестоимости и ценообразования) и организационно-технологическими (анализ эффективности производства, технологичности и т. п.).

После решения насущных текущих задач возникают задачи другого уровня. Первой ключевой характеристикой на втором уровне

является стратегичность управления. Компания после решения

текущих задач должна сосредоточить свое внимание на более долгосрочных целях и задачах. Возникает задача понимания того, какой

должна быть компания в средне- и долгосрочном будущем. Для ее

решения разрабатываются стратегическая концепция, стратегия

предприятия, а также стратегии для каждого подразделения на основе SWOT-анализа и бизнес-планов.

Следующей важной задачей для предприятия является адаптивность системы управления. Под адаптивностью системы управления предприятием понимается соответствие организационной

122

Н. С. Маркина, ю. А. Васюкова

структуры, методов, принципов и механизмов управления предприятием целям, функциям и стратегиям предприятия и его подразделений. Система управления должна способствовать реализации

стратегической концепции компании.

Другой актуальной проблемой для предприятия становится обеспечение финансовой и управленческой прозрачности. Обеспечение финансовой и управленческой прозрачности достигается также

своевременным и правильным использованием таких инструментов,

как: финансовый анализ, привлечение заемных средств, размещение

свободных средств, управление портфелем инвестиций, антикризисное управление, лизинг, факторинг, страхование и др.

В процессе своего развития предприятие сталкивается с так называемыми проблемами роста. Симптомы проблем этого уровня могут быть следующие: усложнение информационных, материальных

и иных потоков на предприятии, ухудшение финансового состояния, снижение общей организованности, сбои в основных бизнеспроцессах предприятия и многое другое. Возникает задача, а вместе

с ней очередная характеристика состояния предприятия управляемость бизнеса.

Задача выбора ресурсов, источников финансирования, форм

и способов инвестирования является насущной для каждого предприятия. Причем часто привлекаются деньги не только российских

акционеров и инвесторов, но и средства, мобилизуемые на западных

рынках капитала. Поэтому предприятия постоянно сталкиваются

с необходимостью обеспечения инвестиционной привлекательности – это важная задача как для предприятий, акции которых котируются на фондовом рынке, так и для закрытых компаний. Решение

ее позволит предприятию увеличить свою капитализацию и, следовательно, повысить стоимость капитала, вложенного собственниками.

Взаимосвязь выявленных ключевых характеристик состояния

предприятия с его конкурентоспособностью и качеством менеджмента представлена на рисунке 2.

Из рисунка видно, что каждая последующая характеристика требует более высокого уровня менеджмента, способствуя вместе с тем

повышению конкурентоспособности предприятия.

Задача обеспечения конкурентоспособности предприятия включает обеспечение конкурентоспособности продукции и собственно

конкурентоспособности предприятия [5]. Следует выделять разные

123

Вестник МГЛУ. Выпуск 6 (585)

критерии конкурентоспособности предприятия в зависимости от горизонта планирования и управления на предприятии:

1. Основным показателем конкурентоспособности предприятия

на оперативном уровне является интегральный показатель конкурентоспособности продукции.

2. На тактическом уровне конкурентоспособность предприятия

обеспечивается его общим финансово-хозяйственным состоянием

и характеризуется комплексным показателем его состояния.

3. На стратегическом уровне конкурентоспособность предприятия характеризуется инвестиционной привлекательностью, критерием которой является рост стоимости бизнеса.

Рис. 2. Ключевые характеристики состояния предприятия

Источник: Кротков А. М., Еленева Ю. Я. Конкурентоспособность предприятия: подходы к обеспечению, критерии, методы оценки //

Маркетинг в России и за рубежом. – 2001. – № 6.

Конкурентоспособность продукции представляет собой важный

показатель предприятия, так как производство и сбыт конкурентоспособной продукции обеспечивают наличие денежного потока.

В соответствии со стоимостным подходом к обеспечению

конкурентоспособности и с мировой экономической практикой

124

Н. С. Маркина, ю. А. Васюкова

в качестве цели и критерия эффективности деятельности предприятия можно рассматривать рост благосостояния собственников

(акционеров, владельцев доли или пая) или, иначе, рост стоимости бизнеса. В упрощенном случае этот рост может быть определен

как разность между стоимостью капитала, внесенного акционером

(владельцем доли) при создании предприятия, и стоимостью этой же

доли при ее возможной продаже. Если капитал был преумножен, то

компания справилась со своими задачами.

Именно сейчас управление предприятием с позиций максимизации стоимости бизнеса требует особого подхода, основанного

на стоимостном мышлении. Это также важно и потому, что не только

абсолютный финансовый результат функционирования предприятия

(чистая прибыль, в том числе и приходящаяся на одну акцию), но

и относительные показатели (рентабельность активов, инвестиций,

собственного капитала, показатели оборачиваемости и ликвидности,

а также показатели динамики доли рынка) не коррелируют с рыночной стоимостью достаточно устойчиво, так как не учитывают:

– размеры реальных и денежных инвестиций;

– величину чистого оборотного капитала;

– потребность предприятия в дополнительном финансировании;

– операционный, финансовый и иные риски, характерные для

предприятия;

– фактор временной дистанции между инвестициями и получением отдачи на вложенный капитал.

Исследования показывают, что рыночная стоимость бизнеса

в значительной степени связана с показателем денежного потока.

Это означает, что стоимостной подход к управлению [5] предполагает концентрацию предприятия не на текущих изменениях величины

прибыли, а на долгосрочных денежных потоках. В этом случае предприятие, постоянно увеличивая стоимость бизнеса, всегда сможет

предотвратить утечку капитала в руки конкурентов.

Стоимостной подход в управлении (value based management –

VBM) реализуется посредством трех методов:

– метод добавленной стоимости акционерного капитала, внедренный в научный оборот американским экономистом Альфредом

Раппапортом (shareholder‘s value added – SVA);

125

Вестник МГЛУ. Выпуск 6 (585)

– методика экономической добавленной стоимости Стерна–

Стюарта (economic value added – EVA);

– метод добавленной рыночной стоимости (market value added –

MVA).

Показатель рыночной стоимости компании сам по себе является важной комплексной оценкой эффективности деятельности

предприятия, адекватно отражающей качество управления им, его

финансовое благополучие и будущие ожидания. Данный параметр

реагирует на любое изменение ситуации: снижение рентабельности

выпуска, ухудшение платежеспособности, увеличение инвестиционного риска, потерю конкурентного преимущества – все это вызывает

уменьшение рыночной стоимости предприятия. Во многих зарубежных и в некоторых российских компаниях (крупные промышленные

предприятия, естественные монополии и финансово-промышленные

группы) рыночная стоимость бизнеса стала важнейшим объектом

управления. Практически все ключевые управленческие решения

(от смены поставщика до полной реструктуризации производства

и ликвидации целых подразделений) принимаются с целью увеличения рыночной стоимости компании. На основании этого критерия

меняются подходы к шкале оценок и рейтингу компаний. Показатели

приращения стоимости компании включаются в известные в мире

рейтинговые системы.

Для более полного понимания стоимостного подхода к управлению и обеспечению конкурентоспособности проведен сравнительный анализ [5] предприятия с внедренной на нем системой менеджмента качества (TQM) и, например, предприятия, на котором внедрено управление его стоимостью.

Таким образом, отсутствие системообразующего критерия

эффективности в концепции управления качеством не позволяет

оценить воздействие на конкурентоспособность предприятия внедренной на нем системы управления качеством, так как она в явном

виде не учитывает цену привлекаемого капитала и связанные с ним

риски, а, значит, и интересы инвесторов и кредиторов.

Важную роль в методологии стоимостного подхода к обеспечению конкурентоспособности предприятия играет собственно оценка

стоимости предприятия (бизнеса). В теории и практике традиционно существуют три подхода к оценке бизнеса:

126

Н. С. Маркина, ю. А. Васюкова

– доходный подход (income approach);

– сравнительный (рыночный) подход (market approach);

– затратный (на основе активов) подход (asset based approach).

К четвертому подходу можно отнести распространенный в зарубежной практике и новый для России подход, основанный на оценке

имущественных (реальных) опционов.

Наиболее адекватным подходом в оценке стоимости бизнеса

является доходный. Этот подход основывается на допущении того, что

стоимость предприятия может быть определена как сумма доходов,

которые оно приносит своему владельцу. Рыночную стоимость бизнеса предприятия, как отношение денежного потока к средневзвешенной стоимости капитала, можно представить следующим образом:

Рыночная стоимость бизнеса равна

СF – ожидаемый денежный поток предприятия, определяемый

как сальдо денежных средств по трем сферам деятельности предприятия (операционной, инвестиционной и финансовой);

WACC – средневзвешенная стоимость капитала, рассчитанная как сумма относительной доходности собственного и заемного

капитала с учетом их удельной доли в общей структуре капитала.

Однако отметим, что при оценке бизнеса в зависимости от целей

оценки, искомой стоимости, состояния самого объекта и состояния

внешней среды следует использовать сочетание нескольких методов, наиболее подходящих в данной ситуации.

Таким образом, оценка и управление стоимостью предприятия

являются главным инструментом обеспечения конкурентоспособности, так как соответствующие им методики предлагают точные

и взаимосвязанные критерии оценки результатов: стоимость компании, отдельных бизнес-единиц и бизнес-процессов, на основе которых можно строить деятельность предприятия.

Это означает, что главной задачей и результатом функционирования системы обеспечения конкурентоспособности (СОК) должно

стать увеличение стоимости предприятия. Последовательность

реализации СОК [5]:

– установление целевой ориентации системы и рамок ее функционирования;

127

Вестник МГЛУ. Выпуск 6 (585)

– формирование и анализ системы факторов, влияющих на конкурентоспособность и стоимость предприятия;

– определение и декомпозиция по уровням управления (стратегическому, тактическому и оперативному) конкретных целей,

объектов и критериев функционирования системы;

– разработка системы базовых показателей, определяющих

эффективность функционирования системы по каждому объекту

и уровню управления;

– формирование состава задач системы;

– разработка функциональной структуры системы;

– установление алгоритмов и организационных регламентов

формирования управленческих воздействий и перераспределения

ресурсов при изменении показателей деятельности системы;

– разработка информационной схемы взаимодействия подсистем СОК.

Внедрение СОК позволяет:

– определить приоритеты и сбалансировать цели операционной, инвестиционной, финансовой, маркетинговой стратегий предприятия;

– системно и комплексно решать задачи разработки и оптимизации производственной, инвестиционной и финансовой политики;

– эффективно использовать материальные, финансовые и человеческие ресурсы;

– обеспечить конкурентоспособность предприятия.

При этом управление стоимостью должно рассматриваться как

интегрирующий процесс, направленный на обеспечение конкурентоспособности предприятия за счет концентрации общих усилий на

важнейших факторах стоимости.

Стоимостное управление не предполагает никаких революционных изменений – оно лишь вносит системообразующую идею, кардинально изменяющую точку зрения на уже давно известные управленческие истины.

Несмотря на глубокий уровень изучения проблемы конкурентоспособности, единого подхода к ее количественной оценке до сих

пор нет. Методики разных авторов, отличаясь друг от друга, охватывают различные стороны этого понятия, но не имеют законченной и комплексной структуры. Но уровень конкурентоспособности – это наиболее емкий показатель, который отражает все сферы

128

Н. С. Маркина, ю. А. Васюкова

жизнедеятельности как товара, так и предприятия, и который тем

самым дает наиболее точное представление о достигнутых результатах. Разработка некой комплексной и применимой ко всем без

исключения объектам методики представляется задачей очень трудоемкой и практически неосуществимой. Гораздо более значимые

достижения могла бы иметь разработка наиболее общих положений

по проведению данной оценки, которые легко адаптировались бы

к особенностям разных объектов. В зависимости от цели исследования, с точки зрения авторов, необходимо определить наиболее

значимые в каждом конкретном случае параметры и исходя из этого

подобрать оптимальное сочетание методов для оценки данных параметров. Таким образом, чтобы наиболее точно оценить конкурентоспособность, необходимо учесть все факторы, имеющие то или иное

влияние на объект исследования в конкретной ситуации.

СПИСОК ЛИТЕРАТУРЫ

1. Белоусов В. Л. Анализ конкурентоспособности фирмы // Маркетинг

в России и за рубежом. – № 5 (25). – 2001. – С. 25–29.

2. Голубков Е. П. Основы маркетинга – М.: Финпресс, 2008. – 704 с.

3. Дурович А. П. Маркетинг в туризме. – М.: Инфра-М, 2010. – 316 с.

4. Зулькарнаев И. У., Ильясова Л. Р. Метод расчета интегральной конкурентоспособности промышленных, торговых и финансовых предприятий // Маркетинг в России и за рубежом. – № 4(24). – 2004. – С. 17–27.

5. Кротков А. М., Еленева Ю. Я. Конкурентоспособность предприятия:

подходы к обеспечению, критерии, методы оценки // Маркетинг в России и за рубежом. – № 6. – 2001. – С. 59–68.

6. Ламбен Жан-Жак. Стратегический маркетинг: Европейская перспектива / пер. с фр. – СПб.: Наука, 1999. – 589 с.

7. Лифиц И. М. Теория и практика оценки конкурентоспособности товаров и услуг. – М.: Юрайт, 2001. – 224 с.

8. Максимов И. Н. Оценка конкурентоспособности промышленного предприятия // Маркетинг. – № 3. – 1996. – С. 33–39.

9. Пивоваров К. В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций. – 2-е изд. – М.: Дашков и Кº,

2005. – 120 с.

10. Свирейко Н. Е. Оценка конкурентоспособности масложировых продуктов // Маркетинг в России и за рубежом. – № 3(41). – 2004. – С. 88–92.

11. Томпсон-мл., Артур А., Стрикленд А. Дж. Стратегический менеджмент: концепции и ситуации для анализа. – 12-е изд.: пер. с англ. – М.:

Вильямс, 2008. – 928 с.

129

Вестник МГЛУ. Выпуск 6 (585)

12. Фасхиев Х. А., Костин И. М. Обеспечение конкурентоспособности грузовых автомобилей на этапе разработки. – Набережные Челны: Изд-во

Камского политех. ин-та, 2001. – 349 с.

13. Фатхутдинов Р. А. Стратегический менеджмент. – М.: Дело, 2008. –

448 с.

130