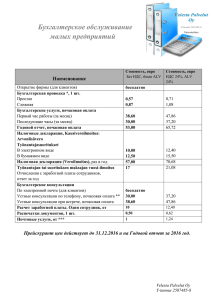

Бухгалтерский финансовый учет - Витебский государственный

реклама