Моделирование спроса на рынке труда в ИТ отрасли

реклама

УДК 004

МОДЕЛИРОВАНИЕ СПРОСА НА РЫНКЕ ТРУДА IT-СПЕЦИАЛИСТОВ

Пен Т.В.,

Научный руководитель: канд. техн. наук Панфилов И.А.

Сибирский Федеральный Университет

Институт управления бизнес-процессами и экономики

Современный экономический рост базируется на ведущем значении научнотехнического прогресса и интеллектуализации основных факторов производства. ИТиндустрия является одним из основных ключевых факторов в становлении новой

экономики. Прогресс информационных технологий требует осуществления развития

ИТ-отрасли страны в качестве самостоятельного направления экономической

деятельности. Поэтому ИТ-специалисты до сих пор занимают значимые позиции на

рынке труда.

Одним из способов анализа спроса и предложения на рынке труда является

парсинг сайтов (извлечение из тегов веб-страниц необходимой информации), так как

среда интернет является наиболее богатым источником информации. В результате

парсинга, осуществляющегося в течение длительного времени при помощи таких

сайтов, как: http://rabota.ngs24.ru, http://www.kras-rabota.ru, http://krasnoyarsk.rabota.ru и

структурирования полученных данных, возникает массив чисел, отражающий

динамику спроса и предложения на рынке труда ИТ-специалистов. Анализ рынка труда

необходим для выявления перспектив образования. Актуальные к текущим рыночным

условиям предметы способны также повысить популярность специальности в области

информационных технологий и вузов в целом.

Естественным способом обработки полученных зависимостей является аппарат

временных рядов, позволяющий, с одной стороны, выявить тренд и возможные

периодичности в колебании спроса и предложения на рынке труда и, с другой стороны,

построить прогноз спроса и предложения на рынке труда ИТ-специалистов на

определенный интервал времени. Временной ряд во многом отличается от простой

выборки данных, так как при анализе учитывается взаимосвязь измерений со временем,

а не только статистическое разнообразие и статистические характеристики выборки.

Для прогноза временных рядов используется метод наименьших квадратов, в

котором минимизируется суммы квадратов отклонений между расчетными и

наблюдаемыми величинами. То есть, строится функционал невязки и минимизируется

по параметрам уравнения регрессии, подлежащих определению. Последняя процедура

обеспечивает более точный прогноз. Как результат, мы получаем уравнение регрессии,

являющееся математической моделью динамики спроса и предложения на рынке труда.

Методология прогнозирования на основе временного ряда включает в себя

следующие этапы:

выбор одной или нескольких трендовых моделей, форма которых

соответствует характеру изменения временного ряда;

оценка параметров выбранных моделей;

проверка адекватности выбранных моделей прогнозируемому процессу и

окончательный выбор тренда;

прогнозирование будущих значений ряда.

При наличии тенденции и циклических колебаний, значение каждого

последующего уровня временного ряда зависит от предыдущего, что формирует

корреляционную зависимость. Анализ автокорреляционной функции позволяет

определить лаг, при котором автокорреляция наиболее высокая, а, следовательно, и лаг,

при котором связь между текущим и предыдущими уровнями ряда наиболее тесная.

Необходимо

отметить,

что

коэффициент

автокорреляции

уровней

и

автокорреляционную функцию обычно используют для выявления во временном ряде

наличия или отсутствия трендовой компоненты или же обосновать ее отсутствие.

После того как установлено наличие тенденции, необходимо подобрать модель

тренда, которая характеризует зависимость уровней ряда от времени или тренда.

Модель тренда бывает линейной, при монотонном возрастании или убывании,

параболической, степенной, экспоненциальной и логарифмической. Если выбранная

для прогнозирования кривая не является единственной для описания тенденции, то для

каждого уравнения тренда рассчитывается коэффициент детерминации (R2), Fкритерий Фишера, а также критерий Дарбина-Уотсона. Чем выше R2, тем выше

вероятность того, что временной ряд описывается данным уравнением тренда. Влияние

случайного фактора оценивается как (1- R2).

Вычисление уравнения тренда во временном ряду не является автоматическим

процессом, однако если тренд стабильно возрастает, либо убывает, то анализировать

такой временной ряд не составляет труда. Если же временные ряды содержат

значительную ошибку, то первым шагом для выделения тренда является процедура

сглаживания.

Сглаживание всегда включает в себя способ усреднения данных, при котором

несистематические компоненты взаимно погашают друг друга, что способствует

повышению точности для оценки коэффициентов уравнения регрессии. Самым общим

методом сглаживания является скользящее среднее.

Суть данного метода заключается в замене значений временного ряда на более

сглаженные значения, которые подвержены колебаниям в меньшей степени.

Скользящие средние позволяют отфильтровать компоненты временного ряда, а так же

выявить тенденцию в развитии процесса для построения прогноза.

Для метода экспоненциального сглаживания используются предшествующие

значений ряда, взятые с определенным весом, причем вес уменьшается по мере

удаления его от текущего времени. В данном методе наиболее старым наблюдениям

приписываются экспоненциально убывающие веса, но в отличие от скользящего

среднего учитываются все предшествующие наблюдения ряда.

При выборе уравнения

тренда можно использовать среднюю ошибку

аппроксимации. Если средняя ошибка не превысила 8-10%, уравнение тренда хорошо

подходит для описания тенденции временного ряда.

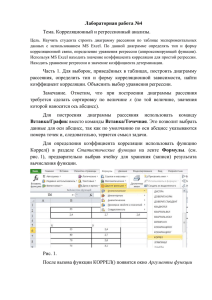

На основе приведенного алгоритма был произведен прогноз спроса на рынке

труда ИТ-специалистов. За основу расчета на сайте http://krasnoyarsk.hh.ru была взята

статистика предлагаемых вакансий в области информационных технологий. На основе

представленных данных 2014 года формировался прогноз на первый квартал 2015 года.

При помощи метода наименьших квадратов было получено уравнение регрессии,

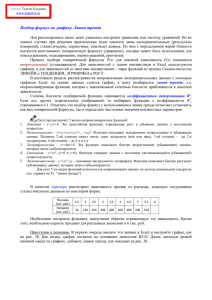

представленное на рисунке 1.

уравнение регрессии

800

Временной ряд

y = 18,467x + 376,73

600

400

Сглаживание временного

ряда

200

Линейная (Временной ряд)

0

0

5

10

15

Рисунок 1 – График временного ряда

На основании поля корреляции выдвигаем гипотезу о том, что связь между

всеми возможными значениями X и Y носят линейный характер.

Оценим качество уравнения регрессии с помощью средней ошибки

аппроксимации. В нашем случае она равна 4,67%, что подтверждает значимость

уравнения регрессии.

Квадрат коэффициента корреляции называется коэффициентом детерминации,

который показывает долю вариации результативного признака, объясненную

вариацией факторного признака. В нашем примере коэффициент детерминации равен

0.8582 %. Это означает, что в 85.82 % случаев изменения Х приводят к изменению Y.

Другими словами, точность подбора уравнения регрессии высокая.

Экономическое прогнозирование на основе построенной модели предполагает,

что сохраняются ранее существовавшие взаимосвязи переменных и на период

прогноза. Для прогнозирования зависимой переменной результативного признака

необходимо знать прогнозные значения всех входящих в модель факторов.

Доверительные интервалы: для t=14 {543,3;727,1}, для t=15 {559,3;748,1}, для t=16

{574,8;769,6}. Можно гарантировать, что значения Y при неограниченно большом

числе наблюдений не выйдет за пределы найденных интервалов.

С каждым годом в сфере информационных технологий появляются новые

направления, поэтому спрос на квалифицированных ИТ-специалистов будет только

расти. Предложенный метод требует небольшое количество входных данных и дает

более точный результат при краткосрочном прогнозировании спроса и предложения на

рынке труда, тенденции развития которого в области ИТ являются индикатором

состояния рынка современных технологий.

Список литературы

1. Кремер Н.Ш., Прутко Б.А. Эконометрика / Учебник для вузов. - М.: ЮНИТИДАНА,2005

2. Научно-методические рекомендации по вопросам диагностики социальных

рисков и прогнозирования вызовов, угроз и социальных последствий.

Российский государственный социальный университет. Москва. 2010

3. Красс М.С., Чупрынов Б.П. Математическоие методы и модели для

магистрантов экономики: Учебное пособие. 2-е изд., доп. – СПБ.: Питер, 2010.

4. Бородич С.А. Эконометрика: Учеб.пособие. – Мн.: Новое знание, 2001

5. Афанасьев В.Н., Юзбашев М.М. Анализ временных рядов и прогнозирование:

Учебник. - М.: Финансы и статистика, 2001.