Мировой рынок масличных и продуктов переработки

реклама

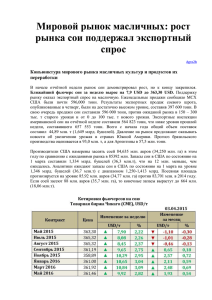

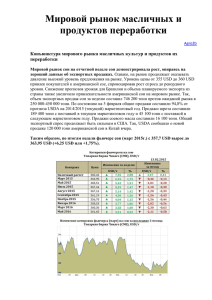

Мировой рынок масличных и продуктов переработки Agro2b Конъюнктура мирового рынка масличных культур и продуктов их переработки Мировой рынок сои на отчетной неделе продолжал снижаться. Фьючерс сои (март 2015г.) с 352,92 USD снизился до 348,51 USD (-4,41 USD или -1,25%). За месяц (с 7 января по 30 декабря) фьючерс марта снизился с 388,11 USD до 353,11 USD. Общее снижение составило 35,0 USD или 9,02%. Несомненно, основное давление на мировой рынок сои оказывают высокие прогнозы посевных площадей культуры, высокий уровень переходящих запасов сои в США (11,15 млн. т в 2014/15МГ), а также благоприятные условия для рекордного урожая в странах Южной Америки. Фактор увеличения прогнозных оценок уборочной площади, производства и переходящих остатков склоняет цены все ниже. Так, до выхода февральского отчета USDA, Управления Конгресса США по бюджету обнародовало данные о производстве зерновых, которые оказались выше, чем оценки USDA в январе (предвосхищая тем самым рост оценок и в феврале) Согласно предоставленным данным посевная площадь сои в 2015 году в США составляет 34,80 млн. га (против 33,87 млн. га по прогнозам USDA), уборочная площадь 34,44 млн. га (против 33,63 млн. га по прогнозам USDA), прогнозируемая урожайность – 30,2 ц/га (против 32,1 ц/га по прогнозам USDA), внутреннее потребление на уровне 101,7 млн. т (против 99,7 млн. т по прогнозам USDA) и конечные запасы на уровне 13,54 млн. т (против 11,15 млн. т по прогнозам USDA). Такое значительное отклонение оценок переходящих конечных запасов 13,54 млн. т против 11,15 млн. т не может не оказывать давление на рынок. Погодные условия для созревания сои в странах Южной Америки во многом предопределили ориентацию спроса вместо американских бобов в сторону Бразилии Аргентины. Урожай в Бразилии набирает темп и достигнет своего максимума в феврале, что пока сдерживает экспортный спрос, разделяя его с американским зерном, оказывая тем самым незначительную поддержку американской сое. Мировой рынок уделяет больше внимания долгосрочному прогнозу предложения на фоне увеличения признаков переключения спроса на Южную Америку. Так, цена мартовского фьючерса сои на бирже Буэнос Айреса (Аргентина) (MATBA) составила 242 USD (против 353,11 USD на американской бирже Чикаго), что на 6,0 USD меньше уровня прошлой недели и на 18,8 USD меньше уровня начала месяца. Увеличение экспортного спроса на Бразильскую сою отмечается все больше и больше. Так, в портах Бразилии отмечен рост объемов погрузки сои на суда, что также влияет и на рост котировок на фьючерсной бирже Бразилии (BM&F). На прошлой неделе из порта Paranagua был отгружен первый теплоход с грузом сои общим объемом 61,7 тыс.тонн. Согласно портовым данным, до конца января порт Paranagua планирует загрузить 1 млн.тонн зерновых в 27 судов, включая сою, кукурузу, соевый шрот и пшеницу. Порт планирует увеличить мощность погрузки зерновых на экспорт на 30% и к февралю установить 2 новых погрузчика. Фьючерс марта на сою на Бразильской бирже вырос до 366,24 USD за неделю, а майский фьючерс – на 4,01 USD. В Мату-Гросу собрано около 4% урожая к настоящему времени, что является маленьким объемом, но на следующей неделе ожидается более значительный прогресс. Кроме того, во многих главных регионах производства сои ожидаются дожди следующие 7-14 дней, что будет полезно для урожая, подстегивая тем самым рынок к росту. Необходимо отметить, что наибольшее количество контрактов отмечается именно на майский фьючерс. Погодные условия в Бразилии пока благоприятные, позволяющие ожидать достаточно высокие размеры урожая. Напомним, что ожидаемый объем урожая сои в Бразилии по последним оценкам USDA был повышен в январе и составил для Бразилии 95,5 млн. т. Объем еженедельных экспортных продаж сои составил 909 000 тонн, что оказалось намного больше ожиданий рынка в 200 000 - 400 000 тонн. По состоянию на 22 января общие продажи сои составили 93,6% от прогноза USDA на 2014/2015 (текущий) маркетинговый год. Продажи шрота составили 297 500 тонн, что также превзошло ожидания. Общие продажи шрота составили 69,4% от прогноза USDA Продажи соевого масла составили 10 600 тонн. В настоящее время внимание трейдеров направлено на оценки переходящих запасов, которые могут быть сокращены на фоне роста экспортных поставок, но в тоже время все чаще наблюдается отток экспортеров в страны Южной Америки, а также все чаще встречаются отказы от поставок (особенно со стороны Китая). Экспортные инспекции показали результаты, намного превзошедшие ожидания, что, возможно, способствовало короткому покрытию, несмотря на то, что отгрузки в феврале должны в рамках сезонной тенденции уменьшиться на фоне продвижения сбора урожая в Бразилии. Таким образом, еженедельные экспортные инспекции составили 1,52 млн. тонн против ожиданий рынка в 1,30-1,47 млн. По состоянию на 22 января общие экспортные инспекции составили 74,1% от прогноза USDA. Рапс на бирже MATIF. Фьючерс на рапс (май 2014 г) на отчетной неделе продолжал демонстрировать снижение, однако к концу недели был отмечен «отскок цен» до 394,00 USD. Таки образом снижение фьючерса май за неделю составило 7,49 USD или 1.87%. Снижение котировок рапса во многом связано с динамикой соседнего рынка сои. Однако поддержку рынку может оказать снижение прогноза производства рапса в мире. Так, по оценкам Oil World (Германия) озвучили обновленную оценку урожай рапса, согласно которой мировой валовой сбор семян рапса в 2014/15 МГ составит 68,45 млн. тонн против 68,7 млн. тонн, ожидавшихся ранее, и 69,91 млн. тонн в прошлом сезоне. В частности, оценка была понижена для Индии – до 6,7 (7; 7,35) млн. тонн, тогда как для стран ЕС рассматриваемый показатель был повышен до 24,16 (24,08; 21,23) млн. тонн. Аналогично рапсу были снижены прогнозные оценки и для подсолнечника. Так, мировое производство семян подсолнечника озвучивается на уровне 40,39 (40,44; 42,57) млн. тонн. Понижательная корректировка произошла за счет Аргентины – до 2,55 (2,65; 2,25) млн. тонн. В свою очередь, для Украины прогноз урожая масличной был повышен до 10,1 (10; 10,94) млн. тонн. На малазийской бирже в Куала – Лумпуре ближайшие фьючерсы на отчетной неделе продолжили снижаться. Так, фьючерс февраля за неделю снизился на 39,79 USD до 579,51 USD (-6,27%). На рынок подсолнечного масла продолжают влиять погодные условия. Прогноз производства пальмового масла в Малайзии продолжает свое стремительное снижение, достигнув минимума 17 летней давности. На рынок также оказывает влияние снижение экспортного спроса со стороны основных покупателей масла (Индии и Китая). Так, по оценке Oil World (Германия), в декабре 2014 г. Китай сократил импорт растительных масел до 0,84 млн. тонн против 1,04 млн. тонн за аналогичный месяц годом ранее. Снижение поставок продукции в страну обусловлено увеличением объемов переработки масличных в Китае, а также использованием имеющихся запасов масел. В частности, поставки пальмового масла в страну в отчетном месяце понизились до 0,63 млн. тонн против 0,68 млн. тонн в декабре 2013 г. Из указанного объема Индонезия отгрузила 329 (342) тыс. тонн продукции, Малайзия - 296 (333) тыс. тонн. Иран в свою очередь по данным аналитиков Oil World в 2014 г. импортировал 1,37 млн. тонн растительных масел, что значительно отстает от результата годом ранее (2,08 млн. тонн). В частности, поставки пальмового масла в страну в 2014 г. составили 0,74 млн. тонн против 1 млн. тонн годом ранее. По прогнозам USDA Attaché, в 2014/15 МГ производство сырого пальмового масла в Малайзии составит 19,7 млн.тонн, что ниже, чем предыдущий прогноз – 20,4 млн.тонн, а также ниже, чем объем производства в прошлом году – 20,2 млн.тонн. Экспорт пальмового масла из Малайзии прогнозируется на уровне 18,0 млн.тонн. Наличный рынок