IPO Северстали: покупать акции выше рынка не рекомендуется

реклама

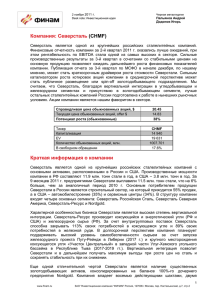

2 ноября 2006 г. ЗАО "Инвестиционная компания “ФИНАМ” Россия, 101000, г. Москва, ул. Мясницкая, д. 26 Тел.: +7 (495) 796-93-88 (многоканальный) Факс: +7 (495) 204-81-32 Flash Note МЕТАЛЛУРГИЯ IPO Северстали: покупать акции выше рынка не рекомендуется Кочешкова Наталья Повод: присвоение целевой цены обыкновенным акциям Тикер в РТС Рыночная капитализация Стоимость компании (EV) Кол-во обыкн. акций Кол-во прив. акций CHMF $ 11,9 млрд. $ 10,7 млрд. 930 784 663 - Финансовые показатели, млн. $ 2004 7010 4190 2820 1956 1359 2348 Выручка Себестоимость Валовая прибыль Опер. прибыль Чистая прибыль EBITDA 2005 8624 5304 3320 2250 1732 2667 2006П 8697 5652 3045 2009 1280 2500 Показатели рентабельности, % Валовая рентаб-ть Опер. рентаб-ть Чистая рентаб-ть Рентаб-ть EBITDA 2004 40,2% 27,9% 19,4% 33,5% 2005 38,5% 26,1% 20,1% 30,9% 2006П 35,0% 23,1% 14,7% 28,7% Ценовой диапазон первичного публичного размещения (IPO) ценных бумаг Северстали составит $11-13,5 за акцию и GDR, что предполагает капитализацию компании в размере от $10,24 млрд. до $12,57 млрд. Как сообщалось ранее, на LSE может быть размещено до 15% акций "Северстали". Сделка по размещению акций "Северстали" будет закрыта 6 ноября. Продающим акционером выступает Frontdeal бенефициаром которой является председатель директоров Северстали Алексей Мордашов. Limited, совета Частью привлеченных средств Мордашов поделится с Северсталью. После IPO будет размещена допэмиссия в размере 85 млн. акций, что составляет 9,1% УК, акционеры будут участвовать в нем пропорционально своей доле. Если предположить, что бумаги будут проданы по цене размещения при IPO, а мы предполагаем, что цена не превысит текущую рыночную ($12,9), то Северсталь получит от Мордашова 700-800 млн. долл. Средства от размещения планируется направить на развитие производства, приобретение активов. Объявленный диапазон оказался ниже ранее анонсированного (когда называлась цена до $15 за акцию), что, полагаем, вызвано опасениями низкого спроса и представляется более справедливым уровнем, который может способствовать и более успешному размещению. Рыночные мультипликаторы 2006 1,35 9,2 4,4 1,21 P/S P/E EV/EBITDA EV/S Исходя из рыночных мультипликаторов, акции Северстали в настоящее время торгуются на справедливом уровне. Цены на сталь, как ожидается, будут снижаться, что должно привести в будущем к снижению доходов сталелитейных компаний. В случае с Северсталью повышению мультипликаторов (Р/Е, EV/EBITDA и т.д.) выше среднеотраслевых способствует консолидации на балансе Северстали горнодобывающих компаний, которые демонстрируют в текущем году слабые финансовые показатели. В то же время, размещение позитивно в плане повышения ликвидности бумаг Северстали и потенциального улучшения качества корпоративного управления (уровнем которого компания пока похвастаться не может), что в перспективе может способствовать расширению круга инвесторов. 2 1,8 1,6 1,4 1,2 1 R T SI ФИНАМ 31. 08.06 30. 06.06 30. 04.06 28. 02.06 31. 12.05 31. 10.05 0,8 По нашему мнению, участвовать в размещении акций Северстали выше текущей рыночной стоимости не имеет смысла. Учитывая, что у инвесторов нет возможности указывать цену в заявке, ориентируясь лишь на ценовой диапазон, мы не рекомендуем покупать бумаги Северстали в рамках IPO. Тем более что увеличение количества акций в обращении может оказать «понижательное» давление на рыночные котировки. CH M F http://research.finam.ru 1 Flash Note 2 ноября 2006 г. IPO Северстали Описание компании Северсталь является вертикально-интегрированной компанией. Ключевыми металлургическими активами Северстали являются Череповецкий металлургический завод и Ижорский трубный завод в России, а также американская компания «Rouge Industries» (сейчас называемая «Severstal North America», далее SNA) и итальянская компания Lucchini. Горнодобывающий сегмент представлен переведенными недавно на баланс Северстали сырьевыми активами, ключевыми из которых являются «Карельский Окатыш», «Олкон», «Воркутауголь» и «Кузбассуголь». Совокупные производственные мощности группы составляют порядка 17 млн. тонн стали в год, из них около 70% приходится на российские предприятия. Сырьевые активы производят 11 млн. тонн железной руды и 11 млн. тонн коксующего угля, большая часть из которых потребляется самой же Северсталью при производстве металлопродукции. Основную долю в выручке Северстали горячекатаная сталь и оцинкованный лист. занимает холоднокатаная, В будущем приоритетной задачей компании ставится ориентация на производство продукции высоких переделов. Такая стратегия представляет оправданной с точки зрения сохранения конкурентоспособности предприятия в будущем - в настоящее время доходы металлургов смещаются именно в сторону качественной продукции высокой добавленной стоимости. К подобным проектам Северстали можно, в частности, отнести производство труб большого диаметра (ТБД) и оцинкованной стали (за счет реализации проекта Севергал и SNA). Согласно планам компании, капитальные затраты в 2006-2010 годах составят $6,9 млрд. Большая часть - $3,28 млрд. - придется на российский стальной сектор, в результате модернизации производства планируется увеличить выпуск металлопродукции к 2008г. на 1,5 млн. тонн в год - до 12 млн. тонн Касаемо цен на металлопродукцию, согласно нашим прогнозам, несмотря на их восстановление после заметного падения в 2005г., пик цен уже пройдет, и ближе к концу 2006г. они начнут корректироваться, хотя и останутся на уровнях выше среднеисторических. Рис.1. Динамика цен на горячекатаную сталь, долл./т. 650 600 550 500 450 400 350 300 250 200 150 02 06 03 04 01 01 05 05 02 03 00 00 00 04 05 20 .20 .20 .20 .20 .20 .20 .20 .20 .20 .20 .20 .20 .20 .20 . 2 0 2 4 5 9 3 8 1 1 5 6 1 6 8 . 0 4. 0 9. 1 6. 0 6. 1 2. 0 5. 0 2. 0 7. 0 0. 0 6. 0 9. 0 9. 0 2. 1 2. 0 2 0 2 0 1 1 2 1 2 2 1 1 2 05 1 Источник: Bloomberg ФИНАМ http://research.finam.ru 2 Flash Note 2 ноября 2006 г. IPO Северстали Такая динамика рынка должна способствовать снижению финансовых показателей компаний, что уже можно наблюдать в промежуточных отчетностях 2006г. Так, выручка Северстали (без учета Lucchini, 51% акций которой был консолидирован осенью 2006г.) за первое полугодие 2006 года по МСФО составила 4,4 млрд. долл., что на 2% ниже аналогичного показателя 2005г., при этом рост себестоимости достиг 21%, что привело к снижению валовой прибыли на 33%. EBITDA упала на 31% до 1,1 млрд. долл., чистая прибыль – на 54% до 412 млн. долл. Табл. 1. Основные финансовые показатели, млн. долл. 1 пол 2006 Выручка Себестоимость Валовая прибыль Операционная прибыль Чистая прибыль EBITDA Источник: данные компании, без учета Lucchini 1 пол 2005 4376,7 3103,045 1273,656 709,937 412 1076 Изм-е 4470,4 2559,34 1911,1 1377 900 1561 -2,1% 21,2% -33,4% -48,4% -54,2% -31,1% Помимо падения цен на металлопродукцию, снижению показателей рентабельности Северстали также способствовал горнодобывающий сегмент компании, который пострадал от снижения цен на уголь и окатыш, а также от роста операционных затрат. Табл. 2. Показатели рентабельности Валовая рентабельность Операционная рентабельность Чистая рентабельность Рентабельность EBITDA 1 пол 2006 29,1% 16,2% 9,4% 24,6% 1 пол 2005 42,8% 30,8% 20,1% 34,9% Источник: данные компании Второе полугодие должно стать для компании более успешным из-за восстановления цен на металлопродукцию (см. рис.1) Корпоративное управление по-прежнему вызывает вопросы... Вопросы пока вызывает и уровень корпоративного управления Северстали, в которой мажоритарный акционер – Алексей Мордашов, контролирующий 90% Северстали, - принимает решения, ущемляющие интересы миноритарных акционеров. Примером тому служит оценка горнодобывающих активов при их переводе с баланса структур, подконтрольных г-ну Мордашову, на баланс Северстали по ценам выше их реальной стоимости и низкой оценке сталелитейных активов (подробнее см special от 22 февр. 2006г.). Или прецедент, когда было приобретено за 430 млн. евро 62% акций итальянской Lucchini, из которых 19,9% акций приобрела сама Северсталь, а остальное – Мордашов. Позже он купил еще 8,85% акций за 68,5 млн. евро, а затем продал аккумулированные 50,8% за 550 млн. евро, что на 182 млн. евро дороже цены покупки. В октябре был принят кодекс корпоративного управления Северстали, однако, пока время не показало, насколько успешно компания способна следовать ему, это, скорее, можно рассматривать лишь как один из шагов Северстали в преддверии IPO, призванный повысить привлекательность компании. ФИНАМ http://research.finam.ru 3 Flash Note 2 ноября 2006 г. IPO Северстали Оценка компании методом аналогов Для оценки текущей стоимости Северстали мы использовали метод сравнения с компаниями-аналогами, разделив аналоги на три группы: отечественные компании, зарубежные производители развитых рынков и развивающихся рынков. Табл. 3. Рыночные коэффициенты зарубежных компаний–аналогов, 2006г. Мсар, млн. $ P/E EV /S EV/EBITDA Развивающиеся рынки POSCO China Steel Gerdau Siderar INI Steel Erdemir Tata steel Среднее по аналогам развивающихся рынков 24363 9766 9304 2524 3041 2817 6339 6,8 9,8 6,6 8,0 5,9 12,8 6,7 0,96 1,97 1,12 1,89 0,81 1,06 1,62 4,1 6,6 4,9 6,2 5,7 6,2 4,1 8,1 1,3 5,4 Развитые рынки ThyssenKrupp Nippon Steel Nucor 19086 27792 18009 10,6 10,7 10,1 0,33 1,14 1,15 3,4 6,2 5,6 Arcelor SSAB 35274 5453 6705 7943 59639 9,0 9,5 4,2 11,2 23,4 11,1 9,2 0,99 1,34 0,61 0,55 2,01 1,0 1,2 6,2 5,8 3,6 6,1 10,7 5,9 4,4 Salzgitter Corus Mittal steel Среднее по аналогам развитых рынков Северсталь Табл. 4. Рыночные коэффициенты отечественных компаний–аналогов, 2006г Mсар, млн. долл НЛМК Мечел НТМК ЗСМК ММК EV /S EV/EBIT DA 12 526 7,4 2,08 4,7 3 289 7,6 0,74 4,5 2 954 6,7 1,27 4,0 1 573 2,9 0,74 2,2 7 999 6,4 1,19 3,9 6,7 1,2 1,2 3,9 4,4 Среднее по российским аналогам Северсталь P/E 11900 9,2 При расчете справедливой стоимости мультипликатору Р/Е был присвоен меньший вес (0.1), остальным показателям – 0,45 Полученным значениям цен по группам аналогов мы присвоили равный вес 0,333. Предварительно для цены по компаниям–аналогам развитых стран был применен дисконт 10%. В результате, получили стоимость Северстали в размере 12,9 долл. за акцию, что соответствует текущей рыночной стоимости компании. При этом стоит учитывать, что прогнозируемое снижение цен на сталь должно привести в будущем к снижению доходов сталелитейных компаний. В случае с Северсталью негативный эффект на мультипликаторы может оказать консолидация на балансе Северстали горнодобывающих компаний, которые демонстрируют в текущем году слабые финансовые показатели. Этот фактор ФИНАМ http://research.finam.ru 4 Flash Note 2 ноября 2006 г. IPO Северстали может привести к тому, что коэффициенты, с которыми торгуется Северсталь, могут стать выше среднеотраслевых. ФИНАМ http://research.finam.ru 5 Flash Note 2 ноября 2006 г. IPO Северстали Анализ сильных и слабых сторон Северстали Сильные стороны Слабые стороны Сильные позиции на рынке. Металлургический завод занимает первое место в России, входит в 20-ку мира. Низкий уровень корпоративного управления. 90% акции Северстали контролирует Алексей Мордашов, что определяет компанию в разряд частных и создает риски для миноритарных акционеров, которые не могут существенно влиять на принятие решений Вертикально интегрированная структура холдинга, консолидация горнорудных активов. Подконтрольные Северстали активы производят порядка 11 млн. тонн железной руды и 11 млн. тонн коксующего угля, покрывая полностью все потребности Северстали в руде и заметно превышая потребности в коксующем угле Широкая география продаж. Значительная доля продаж компании приходится на Россию (около 40% в общем объеме). Касаемо экспортных поставок, то большая часть идет в Европу и, благодаря покупке американской компании (теперь дочке SNA), в США (27%). Последние два года Северсталь придерживается традиции выплаты ежеквартальных дивидендов, в связи с чем может быть интересна инвесторам, ориентирующимся на дивидендные выплаты. Возможности Угрозы Ориентация на продукцию с более высокой Снижение рыночных цен на металлопродукцию. добавленной стоимостью. По нашему мнению, В результате коррекции цен в 2005г. доходы и катализатором роста доходов компании может стать производство труб большого диаметра (ТБД) и оцинкованной стали (за счет реализации проекта Севергал и SNA) соответственно показатели рентабельности снижаются по сравнению с 2003-2004гг., когда цены на металлопродукцию находились на исторических максимумах. Планируемая продажа пакета акций на западной бирже. Прохождение листинга акций компании на Зависимость от изменения курса национальной валюты. Большинство расходов компании западной бирже способствует корпоративного управления. ФИНАМ улучшению http://research.finam.ru осуществляются в рублях, тогда как большая часть продаж осуществляется в долларах. 6 Flash Note 2 ноября 2006 г. IPO Северстали Аналитический Отдел Инвестиционный Холдинг "Финам" Бутов Александр Butov@finam.ru Руководитель отдела Справочно-консультационный центр Оперативные ответы на все ваши вопросы по телефонам +7 (495) 796-90-26, +7 (495) 796-93-88, доб. 221 +7 (800) 200-44-00 (бесплатно по России) Аналитики: Беленькая Ольга Belenkaya@finam.ru Экономика, Банковский сектор, Нефтепереработка Сарапульцева Анастасия Sarapultseva@finam.ru Нефтехимия, Химия Бирг Семён Birg@finam.ru Стратегии, Электроэнергетика Юшкова Елена Yushkova@finam.ru Электроэнергетика Кочешкова Наталья Natali_k@finam.ru Металлургия, Машиностроение Горев Денис Gorev@finam.ru Угольная отрасль, Металлургия Департамент «Инвестиционный» Серебренников Дмитрий Ag@finam.ru +7 (495) 204-84-34 Отдел международной торговли Царев Виктор Tsarev@finam.ru +7 (495) 204-83-97 Служба по связям с общественностью и СМИ Кочетков Владислав Kochetkov@finam.ru +7 (495) 204-82-36 Отдел pre-sales Дюпин Алексей alexd@finam.ru +7 (495) 796-93-88, доб. 248 Управление по работе с регионами Шульга Андрей Shoulga@finam.ru +7 (495) 796-93-88, доб. 274 Фильченков Сергей Filchenkov@finam.ru Потребительский сектор Суханова Анна Sukhanova@finam.ru Ассистент аналитика Настоящий материал и содержащиеся в нем сведения предназначены для клиентов ЗАО «ФИНАМ», носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги/другие финансовые инструменты, либо осуществить какую-либо иную инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то, что настоящий обзор был составлен с максимально возможной тщательностью, ни его авторы, ни ЗАО «ФИНАМ» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ЗАО «ФИНАМ», ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним. Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ЗАО «ФИНАМ» категорически запрещено. ФИНАМ http://research.finam.ru 7