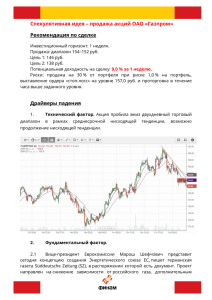

Угольный сектор РФ: рост мировых цен монетизируют

реклама