Образовательные технологии анализа проблемных ситуаций на

реклама

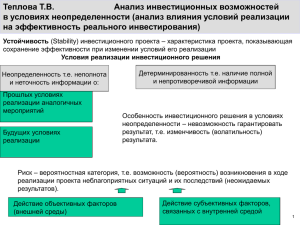

УДК 65.012 Новыш Б.В., Гринберг А.С., Гваева И.В., Шаститко Д.В. ОБРАЗОВАТЕЛЬНЫЕ ТЕХНОЛОГИИ АНАЛИЗА ПРОБЛЕМНЫХ СИТУАЦИЙ НА БАЗЕ ИМИТАЦИОННЫХ МОДЕЛЕЙ Novysh B.V., Greenberg A.S., Gvaeva I.V. and Shastitko D.V. SIMULATION-BASED EDUCATIONAL TECHNOLOGIES FOR ANALYSIS OF PROBLEM SITUATIONS АННОТАЦИЯ Рассматриваются образовательные технологии учебного центра ситуационного моделирования, использующие имитационные модели. Анализируются проблемы, связанные с инвестиционной политикой – “ Выбор стратегии экономической деятельности предприятия (отрасли)” и “Формирование инвестиционного портфеля”. SUMMARY Educational technologies of the situation centre based on simulation models are considered. We analyze problems, related to investment policy – “Selection of the Economic Strategy of Enterprise (Industry) ” and “Portfolio Construction”. Введение Высокие требования к качеству знаний и умений современных специалистов требуют внедрения новых образовательных технологий, способных интенсифицировать процесс обучения руководителей и помочь им в решении реальных задач экономики и управления. Эффективными современными средствами обучения являются учебные центры ситуационного моделирования (УЦСМ). Технологии УЦСМ Академии управления при Президенте Республики Беларусь разрабатывались группой сотрудников Академии в рамках НИР “Разработать систему подготовки руководящих кадров для системы “Электронное правительство” на базе инновационных средств и технологий ситуационного моделирования в среде государственных информационных ресурсов”. Одной из важнейших технологий УЦСМ является метод имитационного моделирования (ИМ), позволяющий с помощью компьютерного эксперимента получить информацию, необходимую для принятия решений [1]. В настоящей работе методика использования имитационных моделей в УЦСМ Академии управления при Президенте Республики Беларусь описывается на примере анализа двух проблемных ситуаций, формулируемых в условиях риска: выбор стратегии экономической деятельности предприятия (отрасли); формирование инвестиционного портфеля. Корректное и научно-обоснованное решение данных проблем, несомненно, актуально и определяет степень эффективности экономической политики систем различного уровня сложности. 1. Проблемная ситуация (ПС) “Выбор стратегии экономической деятельности предприятия (отрасли) ” В ходе анализа данной ПС производится поиск наилучших стратегий предприятия или отрасли в условиях неполноты информации о состоянии внешней среды. Например, руководство предприятия или отрасли производит поиск наиболее перспективного рынка сбыта. Алгоритм отбора альтернатив использует технологии ИМ и применяется к классу игровых моделей принятия решений, формулируемых в условиях риска (игры с природой). При традиционном подходе [2] выбор стратегии осуществляется с помощью платежной матрицы, учитывающей различные стратегии и состояния внешней среды (уровни конкуренции на внешнем рынке, уровни инвестирования и т.д.). Элементы платежной матрицы представляют выигрыши, соответствующие каждой стратегии при некотором состоянии внешней среды. 2 Состояния среды характеризуются вероятностями p( i ) , оцениваемыми экспертным путем или на основании статистических данных. При известных вероятностях состояний природы ( 1, P( 1 ) q1; P( 2 ) q2 ; ...; P( n , ..., n ) ) qn рассчитываются математические ожидания выигрыша i 2 ai1q1 ai 2q2 ... ainqn , i 1,2,..., m i , и в качестве оптимальной выбирается стратегия, соответствующая максимальному i (критерий оптимизации ожидаемого значения): n max i i max i aij q j . j 1 Так как вероятности состояний и выигрыши являются плохо прогнозируемыми величинами, то вместо детерминированных оценок этих параметров можно использовать интервальные оценки, полученные в ходе экспертного оценивания. В результате платежная матрица трансформируется в “матрицу интервальных оценок” (Табл. 1.) [3]. Таблица 1 - Матрица интервальных оценок Стратегии предприятия A1 A2 П1 Состояния природы П2 … Пn p1 Вероятности состояний природы p2 pn min(a11)max(a11) min(a21)max(a21) min(a12)max(a12) min(a22)max(a22) min(a1n)max(a1n) min(a2n)max(a2n) min(am1)max(am1) min(am2)max(am2) min(amn)max(amn) ……… Am 3 В ходе анализа ПС один из участников выполняет функции Центра (аналитического планового отдела), а остальные – роли экспертов. Пусть, для определенности, выбраны 3 базовых состояния внешней глобальной экономической системы: состояние 1 соответствует слабой степени конкуренции на рынках, состояние 2 – умеренной и 3 – сильной. Эксперты определяют вероятности состояний p( i ) , Центр производит их усреднение с учетом условия нормировки. Рассчитанные значения вероятностей Центр сообщает остальным участникам. На следующем этапе формируются индивидуальные матрицы интервальных оценок, после чего на основе этой информации Центр рассчитывает границы интервалов для прибыли с учетом коэффициентов компетентности экспертов. В предположении о нормальном законе распределения прибыли Центром оценивается математическое ожидание и среднее квадратическое от- клонение (СКО) (из условия, что половина ширины результирующего интервала для прибыли равна удвоенному или утроенному значению СКО). С помощью ИМ игроки определяют вероятности, с которыми каждая из стратегий приводит к наилучшему по ожидаемой прибыли результату. Проводится 1-3 тысячи имитаций и на основании обработки полученных результатов выявляется “рейтинг” стратегий, например “1 3 4 2” (т.е. стратегия 1 приводит к наилучшему результату с наибольшей вероятностью, стратегия 3 – с несколько меньшей и т.д.). Кроме этого, проводится статистический анализ результатов, позволяющий определить распределение прибыли, а также интегральную вероятность того, что для каждой из стратегий будет получена прибыль не меньше любого конкретного значения. В файл Центра производится копирование соответствующих индивидуальных числовых и графических результатов. На заключительной стадии Центр проводит имитационные расчеты, используя нормальное распределение параметров модели, полученных в результате обработки данных экспертов. Определяются вероятности, с которы4 ми каждая из стратегий приводит к наилучшему результату, строятся гистограммы распределения прибыли и стратегии оцениваются с точки зрения интегральных кривых распределения 1 F ( x) , определяющих вероятность получения ожидаемой прибыли не менее любой заданной величины. При подведении итогов используется два критерия: корректность определения рейтингов стратегий и степень совпадения средней ожидаемой прибыли с результатами Центра. С целью ускорения процесса обучения в УЦСМ используются демонстрационные обучающие комплексы (ДОК), разработанные для ряда типичных ПС, и позволяющие предельно упростить процедуру выбора оптимальных альтернатив. Для рассматриваемой ПС отдельные элементы интерфейса иллюстрирует рисунок 1. Обучаемый осваивает методику решения задачи выбора оптимальной стратегии как при детерминированной постановке проблемы (верхняя часть Рис. 1), так и в условиях риска (нижняя часть Рис. 1). В процессе обучения изменяются элементы матрицы выигрышей и вероятности состояний экономической системы (рынков). При анализе ПС в условиях риска задаются и корректируются также диапазоны изменения прибыли для каждого состояния рынка. Применение ДОК позволяет проанализировать влияние степени неопределенности ожидаемых значений прибыли на перспективность той или иной стратегии, что позволяет использовать комплекс в качестве простой консалтинговой системы. В качестве иллюстрации на рисунке 2 приведены результаты имитационных расчетов для значений параметров, представленных на рисунке 1. 5 Рис. 1. Внешний вид одного из рабочих окон ДОК “Выбор стратегии экономической деятельности предприятия (отрасли) Отметим, что анализ рассматриваемой ПС может быть адаптирован к использованию нескольких критериев, включая, кроме прибыли, контролируемую долю рынка, затраты на рекламу и ряд других. При этом задача, очевидно, становится многокритериальной, и на выбор оптимальной стратегии будут оказывать влияние не только объективные, но и субъективные факторы, включая личные предпочтения ЛПР. 6 78,50% 80% 60% 40% 21,50% 20% 0,00% 0% 0,00% Стратегия 1 Стратегия 2 Стратегия 3 Стратегия 4 а) 1,2 Вероятность 1,0 0,8 0,6 0,4 0,2 0,0 135 150 165 180 195 Ожидаемая прибыль, млн. д.е. Стратегия 1 Стратегия 3 Стратегия 2 Стратегия 4 б) Рис. 2. Результаты расчетов по методу имитационного моделирования а) – вероятности получения наилучших результатов; б) – интегральные кривые 1 F ( x) , определяющие вероятность получения ожидаемого значения прибыли не менее заданной величины 7 2. Проблемная ситуация “Формирование инвестиционного портфеля ” В процессе отбора инвестиционных проектов производится оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Одним из широко используемых критериев анализа инвестиционной деятельности выступает чистая приведенная стоимость проекта (ЧПС или NPV). Этот критерий основан на сопоставлении величины инвестиций с общей суммой дисконтированных чистых денежных поступлений, генерируемых проектом в течение прогнозируемого срока. Чистая приведенная стоимость проекта определяется по формуле n NPV I0 k Ck , k ( 1 r ) 1 где Ck - денежный поток проекта в k – м периоде, r – норма дисконтирования. Точная количественная оценка параметров проекта очень сложна, так как финансовые потоки подвержены влиянию ряда плохо прогнозируемых факторов, а сами оценки охватывают длительный временной диапазон. На ход реализации проекта оказывают влияние колебания рыночного спроса на продукцию и цен на ресурсы, появление на рынке товаров-конкурентов и т.д. В связи с этим оценка потенциальных возможностей проекта требует применения экспертных оценок. Как правило, значения будущих денежных потоков трудно оценить точно, особенно в случае проектов, связанных с внедрением инноваций. В реальных условиях экспертные оценки чаще представляют собой интервалы возможных значений параметров – например денежных потоков. В связи с этим в процессе отбора инвестиционных проектов естественно использовать имитационное моделирование параметра чистой приведенной стоимости. В отличие от детерминированного подхода, использующего оптимизацию суммарной NPV при ограниченных объемах первоначальных инвестиций, метод ИМ позволяет учесть неопределенность значений буду8 щих финансовых потоков. Неизбежным следствием такого рода неопределенности является то, что рекомендации по отбору проектов имеют вероятностный характер. Так, может быть определена вероятность того, что каждая конкретная реализация портфеля проектов приведет к суммарной NPV не менее некоторой заданной величины. Путем генерации достаточно большого числа сценариев развития инвестиционных проектов легко может быть оценена также вероятность того, что каждый набор из представленных проектов будет обеспечивать наибольшие суммарные NPV, что, в свою очередь, помогает определить экономически более перспективные проекты. В ходе анализа ПС обучаемым предлагается рассмотреть группу из 5 проектов, рассчитанных каждый на 5 лет, из которых нужно отобрать наиболее перспективные. Проводится анализ зависимости получаемых результатов от степени неопределенности будущих денежных потоков, т.е. от абсолютной величины разброса их значений. Предполагается, что денежные потоки проекта распределены по равномерному закону в определенных пределах (случай максимальной неопределенности). Результаты анализа ПС свидетельствуют о том, что эмпирическое распределение параметра NPV не описывается нормальным законом. Уменьшение степени неопределенности денежных потоков проектов приводит к сужению области спадания функций 1 F ( x) , определяющих вероятность получения NPV не ниже заданной величины (Рис. 3). В случае полной определенности функция 1 F ( x) спадает до нуля скачком (в диапазоне нулевой ширины), и задача имеет единственное решение. Для использованных в расчетах значений параметров проектов получаются следующие результаты. В первом случае (Рис. 3, а) - максимальный разброс денежных потоков) имеется три варианта выбора проектов (ноль означает отказ от проекта, т.е. вариант 00011 соответствует выбору четвертого и пятого проектов). При более точных экспертных оценках (Рис. 3, б)) стратегия 01001 становится заведомо невыгодной и исключается из списка возможных вариантов инвестирования. При наиболее точных оценках (Рис. 3, 9 в)) единственной приемлемой стратегией оказывается инвестирование 4 и 5 проектов. Таким образом, при отборе проектов принципиально важно использовать наиболее точные оценки диапазонов денежных потоков, использующие прогнозы высококвалифицированных экспертов. 1,00 1,00 "00011" "01001" "01010" 0,75 "00011" 1,00 "00011" "01010" 0,75 0,75 0,50 0,50 0,50 0,25 0,25 0,25 0,00 0,00 18 26 34 NPV, млн д.е. а) 42 50 0,00 18 22 26 NPV, млн. д.е. б) 30 18 22 26 30 NPV, млн. д.е. в) Рис. 3. Вероятность получения суммарного NPV не менее фиксированной величины для наиболее перспективных инвестиционных портфелей: а) – наибольший разброс значений денежных потоков проектов; б) – промежуточный по величине разброс; в) - наименьший разброс В случае, когда диапазоны возможных значений NPV всех проектов не перекрываются, описанный подход позволяет получить однозначно интерпретируемые рекомендации для отбора проектов, несмотря на разброс денежных потоков. Обобщение приведенной методики отбора инвестиционных проектов может заключаться в анализе нескольких сценариев реализации каждого проекта, например, “оптимистического”, ”наиболее вероятного” и “пессимистического”. При этом должны быть оценены вероятности каждого из сценариев, и для каждого из них определены диапазоны денежных потоков. Это позволит более корректно трактовать ПС, особенно при анализе инновационных проектов, для которых характерна наиболее высокая степень риска. 10 Выводы 1. Выбор оптимальных стратегий в условиях риска может производиться с помощью технологий ИМ и требует анализа интегральных вероятностных характеристик рассматриваемых экономических процессов. 2. Надежность рекомендаций по определению наилучших альтернатив применительно к ПС выбора рынков сбыта и отбора инвестиционных проектов в решающей степени зависит от уровня компетентности экспертов и корректной обработки результатов экспертного оценивания. 3. Демонстрационные обучающие комплексы позволяют автоматизировать процесс выбора управленческих решений и могут использоваться в качестве консалтинговых систем. 4. Отбор инновационных проектов с помощью ИМ требует анализа нескольких сценариев развития и точных оценок влияния неопределенности факторов на перспективы реализации проектов. 11 СПИСОК ЦИТИРОВАННЫХ ИСТОЧНИКОВ 1. Лоу А.М., Кельтон В.Д. Имитационное моделирование/А.М. Лоу, В.Д. Кельтон. СПб.: Питер.- 2004. -846 с. 2. Таха Х.А. Введение в исследование операций/ Х.А. Таха. М.: Издательский дом “Вильямс”. -2005. -911 с. 3. Новыш Б.В. Имитационное моделирование игровых ситуаций принятия решений// Б.В. Новыш. Материалы V Межд. научн.-практ. конф. “Управление информационными ресурсами”.- Мн.: Академия управления при Президенте Республики Беларусь. – с. 2007. – с. 130-133. 4. Новыш Б.В. Формирование инвестиционного портфеля с помощью имитационного моделирования/ Б.В. Новыш. Материалы VI Межд. научн.практ. конф. “Управление информационными ресурсами”. Мн.: Академия управления при Президенте Республики Беларусь. - 2008. - с. 81-84. 12 КЛЮЧЕВЫЕ СЛОВА Проблемная ситуация, ситуационное моделирование, имитационное моделирование, инвестиции, инвестиционный проект, инвестиционный портфель, чистая приведенная стоимость, оптимизация, платежная матрица, игры с природой, нормальное распределение. 13