Приложение 1. Налог на финансовые операции Французской

реклама

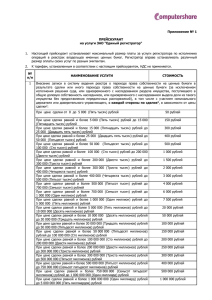

Приложение 1. Налог на финансовые операции Французской Республики. Закон о применении налога на финансовые операции (далее "Закон") был принят парламентом Франции 29 февраля 2012 года и опубликован в «Официальном вестнике» от 15 марта 2012 года. Закон о налоге на финансовые операции вступает в силу со среды, 1 августа 2012 года. На какие ценные бумаги это окажет влияние? Налог на финансовые операции (далее «FTT») будет применим к ценным бумагам, отвечающим установленным Законом критериям:: • являются инструментами фондового рынка (‘titres de capital’) и ассимилированными ценными бумагами (в основном акциям), • имеют листинг на французском или иностранном регулируемом рынке, • эмитентом ценных бумаг является компания, у которой: - Штаб-квартира находится во Франции, и - Капитализация превышает один миллиард евро на 1 января текущего финансового года. Стороны, имеющие обязательства– организации, которые по закону обязаны предоставлять декларации и платить FTT. Это: • компании, предоставляющие инвестиционные услуги или "Брокер", который исполняет сделки от своего имени или от имени своего клиента, или • владелец счета держателя ценных бумаг инвестора, если сделка не будет исполняться брокером (например, внебиржевые сделки) Закон уполномочил Euroclear France выполнять следующие задачи: • сбор налоговых деклараций, • удержание налогов с клиентов Euroclear France, • перечисление налогов в адрес налоговых органов Франции, • осуществление определенного контроля. Какие операции будут облагаться налогом? Налог будет применим к операциям на возмездное приобретение (‘acquisitions à titre onéreux’) облагаемых налогом ценных бумаг. Налог будет удерживаться в случаях, когда в результате сделки будет происходить передача прав собственности или ‘acquisitions à titre onéreux’ как это определено статьей L. 211-17 французского валютно-финансового кодекса. Операции облагаются налогом: • независимо от того, где сделки были заключены (например, на регулируемом рынке, многосторонней торговой площадке (MTF), даркпулы (dark pools), внебиржевом рынке, через внутреннее исполнение (подача профессиональным брокером заявки не на общий рынок, а собственному маркет-мейкеру), системе одновременной продажи и покупки (crossing network); • совершена ли сделка за свой счет или по поручению клиента; а также • независимо от того, где производятся расчеты по сделке (Центральный депозитарий Франции, иностранные центральные депозитарии ...). В соответствии с Законом, освобождаются от налогообложения следующие операции: 1. покупки, связанные с эмиссией ценных бумаг (первичный рынок), 2. покупки, совершенные клиринговыми организациями или центральными депозитариями, 3. покупки, связанные с деятельностью маркет-мейкеров, 4. ликвидационные сделки, 5. внутригрупповые сделки, 6. кредитование ценными бумагами и операции РЕПО, 7. приобретение ценных бумаг сотрудниками паевых инвестиционных фондов, открытых инвестиционных фондов, 8. приобретения (в том числе приобретение акций компании) для сотрудников, 9. приобретение облигаций, которые могут быть обменяны или конвертированы в акции. Операции подлежат налогообложению, если и когда они влекут за собой передачу права собственности ("приобретение"). Таким образом, считается, что: • налог применяется на дату проведения расчетов (юридической передачи прав собственности) • внутридневные (intra-day) сделки облагаются налогом только в рамках неттопокупок на конец дня. Размер налога • в соответствии с Законом, налог составляет 0,1%1 от суммы сделки, • налог взимается в евро. 1 в контексте Ректифицированного Финансового Законопроекта представленного в июле 2012 года, ставка может быть увеличена до 0,2% (дата вступления изменения в силу должна быть подтверждена, но предполагается, что с 1 августа 2012 года или позднее) 2