Обзор рынка - Trigon Capital

реклама

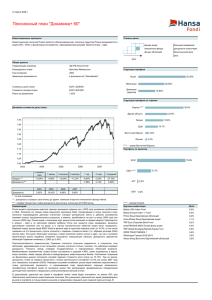

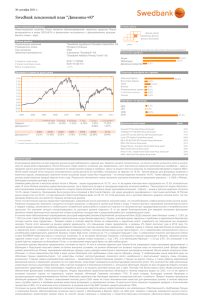

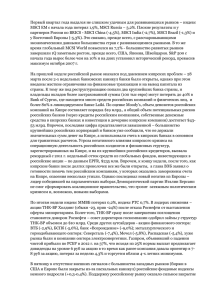

Обзор рынка 2 июля 2010г. Динамика управляемых TWM активов Динамика глобальных финансовых рынков 115 115 110 110 105 105 100 100 95 95 90 90 MSCI World 85 01.01.10 MSCI Emerging Markets 31.01.10 02.03.10 Облигации Германии 01.04.10 01.05.10 Акции развитых стран 31.05.10 30.06.10 Доходность глобальных финансовых рынков за выбранный период Актив MSCI World MSCI Emerging Markets Облигации Германии один месяц -3.43% -0.73% 0.53% три месяца -12.67% -8.37% 4.13% шесть месяцев -9.84% -6.17% 7.01% с начала года -9.84% -6.17% 7.01% 85 01.01.10 Акции развивающ. стран 22.03.10 Портфель облигаций 10.06.10 Доходность управляемых TWM активов за выбранный период Актив Акции развитых стран Акции развивающ. стран Портфель облигаций один месяц -3.60% -3.26% 0.99% три месяца -10.25% -11.91% 2.44% шесть месяцев -5.85% -5.39% 5.22% с начала года -5.85% -5.39% 5.22% Наиболее важные события прошедшего месяца Будущие перспективы Июньские попытки мировых рынков акций изменить негативный настрой инвесторов не увенчались успехом. В июне рынки акций характеризовали не прекращающиеся с середины апреля резкие колебания цен. Акции были вновь вынуждены признать превосходство малорискованных облигаций. Поведение инвесторов оказало влияние на повышение стоимости нефти, золота и облигаций развивающихся стран. Мы по-прежнему верим, что среда рискованных инвестиций в краткосрочной перспективе останется изменчивой. Цикличное выздоровление экономики поддерживает интерес к рискованным инвестициям. Экономические результаты деятельности предприятий за второй квартал могут оказать поддержку рынкам акций. Невзирая на послекризисную слабость, прибыльность предприятий продолжает расти. Например, ожидаемый рост прибыли предприятий, входящих в состав индекса S&P500, был недавно пересмотрен с 26% в 32%. Первая половина месяца окончилась с положительным результатом. Терзавшие рынки проблемы еврозоны, утратили остроту, и курс евро стабилизировался. Положительные изменения цен на рынках акций были основаны на экономических показателях стран Азии и превзошедших ожидания объёмах торгового обмена. События в еврозоне до сих пор не оказали заметного влияния на мощный рост китайского экспорта. Показатели развития промышленности стран еврозоны опровергли опасения скептиков в части устойчивости восстановления мировой экономики, но в очередной раз обнажили различия между сильными и слабыми экономиками еврозоны. Имевшее место в нынешнем году ослабление евро сослужило пользу местным промышленным производителям, позволив им укрепить свои позиции на иностранных рынках и потеснить зарубежные предприятия с отечественного рынка. Решение Китая о введении гибкого курса национальной валюты в свою очередь оказало поддержку рынкам развивающихся стран. На фоне проблем, обусловленных долгом госсектора, результаты деятельности рынков акций по состоянию на конец месяца были негативными, что являлось отражением постоянно уменьшающейся веры инвесторов в устойчивость восстановления экономики. AS Trigon Wealth Management Площадь Виру 2 Таллинн 10111, Эстония Тел. +372 667 wm@trigoncapital.com Вопросы вызывают будущее еврозоны и проблемы государственного долга развитых стран. Невзирая на стабилизацию евро, доходность облигаций экономик южной части Европы до сих пор находится на высоком уровне, что усложняет обслуживание долга этих стран. Помимо этого, в условиях высокой безработицы инвесторы обеспокоены поведением частного потребителя. Последние отчёты о состоянии рынка труда свидетельствуют о снижении прироста рабочих мест в частном секторе. Ведутся активные дискуссии о возможности продолжения роста без дальнейшего вмешательства со стороны государства. Мы считаем момент для дальнейшего накопления акций подходящим. В результате сочетания роста покупательского интереса к облигациям и падения цен на акции, привлекательность акций, выраженная через доходность дивидендов, вновь увеличилась. Крайне низкие процентные ставки по-прежнему ограничивают доходы от безрисковых инвестиций. Мы предпочитаем акции облигациям. На региональном уровне мы увеличиваем свои позиции на развивающихся рынках как в акциях, так и в облигациях. Важная информация: Данный материал подготовлен дочерней компанией фирмы AS Trigon Capital, AS Trigon Wealth Management (далее «Компания»), инвестиционной фирмой, зарегистрированной в Эстонии и действующей согласно лицензии и под надзором Эстонской Финансовой Инспекции. По сведениям Компании (в отношении чего были предприняты все разумные меры для того, чтобы это гарантировать), содержащаяся в данном материале информация правдива, верна и не вводит в заблуждение. Содержащаяся в материале информация не может быть репродуцирована или передана любым другим лицам, как в целом, так и частично. Любая инвестиция сопряжена с риском, поэтому инвесторы должны тщательно рассмотреть все риски, которые может повлечь за собой использование упомянутых в материале идей. Содержащиеся в данной презентации, отдельные утверждения представляют собой прогнозы. Основанные на прогнозах утверждения и информация опираются на убеждения руководства компании или являются допущениями, основанными на, находящейся в распоряжении Компании, информации. Прогнозы отражают текущие взгляды Компании (и её руководства) относительно будущих событий и подвержены некоторым рискам, неопределённости и предположениям. Множество факторов может повлиять на действительную ситуацию и результаты инвестиций, обусловливая их существенное отличие от предшествующих и предполагаемых утверждений и предпосылок.