Статья В.А.Чуйко PDF (883.91 КБ) - Торгово

реклама

- Торгово")

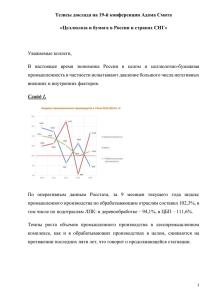

«Единственный шанс для отечественных предприятий – повышение рентабельности работы» Аналитическая статья Председателя Правления РАО «Бумпром», члена Комитета ТПП РФ по лесному комплексу, полиграфической промышленности и упаковке В.А.Чуйко с прогнозом о ценах в I квартале 2015 года. «Единственный шанс для отечественных предприятий – повышение рентабельности работы» Сейчас, когда пишутся эти строки, с валютными курсами рубля происходит настоящая паника, которую мы не видели с 1998 года. С января рубль подешевел в два раза. И самое печальное в том, что, видимо, это ещё не конец. Являясь крупнейшей ассоциацией целлюлозно-бумажной промышленности России, сегодня мы должны подвести итоги уходящего года и сделать некоторый прогноз на следующий период. Однако это – непростая задача. Совсем недавно – в начале декабря, во время конференции Адама Смита в Вене, мы обменивались мнениями с коллегами по вопросам состояния и перспектив российской целлюлозно-бумажной промышленности. Полный текст доклада доступен по ссылке, а вкратце можно сказать следующее: На первый взгляд, увеличение объёмов производства целлюлозно-бумажной продукции в текущем году может порадовать. Рост варки целлюлозы составит 3,5%, производство товарной целлюлозы вырастет на 7,9%, бумаги – на 4,7%, картона – на 1,5%. Но если внимательно изучить причины, мы увидим, что такие показатели – это фактически результат работы нескольких предприятий, и в первую очередь – ОАО «Кондопога», нарастившего объём производства целлюлозы и бумаги в сравнении с провальным для себя 2013 годом, и филиала ОАО «Группа «ИЛИМ» в Братске, который в текущем году стал флагманом по производству товарной целлюлозы и практически вышел на плановые мощности в 80 тыс.тонн в месяц по проекту «Большой Братск». Заработали в полную силу новые бумагоделательные машины по выпуску тарного картона на «Каменской бумажной фабрике», в компании «Маяк», запущена сушильная машина по товарной целлюлозе в ОАО «Монди Сыкывкарский ЛПК», и это тоже хорошие новости. Но есть и негативные процессы. На глазах сокращается производство типографской, офсетной, писчей и тетрадной бумаги. Снижается выпуск газетной бумаги (на всех предприятиях, кроме ОАО «Кондопога»). Но главная проблема, стоящая сегодня перед российской целлюлозно-бумажной промышленностью – снижение рентабельности производства большинства видов бумажно-картонной продукции. Только несколько предприятий в стране успели за пять лет между кризисами 2008 и 2014 годов обновить свои производственные фонды и снизить издержки при производстве продукции. Как правило, эти компании имеют доступ к западным капиталам. Остальные отечественные предприятия стоят сегодня перед непростым выбором. В течение всего года росла стоимость производственных затрат энергоресурсов, транспортные расходы, повышалась заработная плата персонала, а рынок не мог позволить поднять отпускные цены на свою продукцию. В итоге получилось так, что в течение этого года, на фоне стагнирующего производства и стабильных цен, предприятия фактически «проедали» свой собственный капитал. И если компании среднего звена ещё работают на грани нулевой рентабельности, то небольшие фабрики и производства сегодня уже пересекли эту черту. В уходящем году мы наблюдаем рост числа закрывающихся предприятий. Неоднократно происходили длительные вынужденные остановы на Селенгинском ЦКК, ежегодно на два месяца останавливается Неманский ЦБК, инициирована процедура финансового оздоровления на Сокольском ЦБК и в компании «Полиграфкартон». С 2013 года по финансовым и экономическим причинам прекращена производственная деятельность Соломбальского ЦБК, в ноябре текущего года на нем введена процедура внешнего управления с последующим принятием решения о банкротстве предприятия. Какой выход видится из этой ситуации? Мы на протяжении всего 2014 года обсуждали и с представителями промышленности, и с крупными потребителями целлюлозно-бумажной продукции, и финансовыми группами неизбежность роста цен на основные виды продуктов отрасли. Сейчас, когда годовая инфляция превысила 10%, рубль подешевел в 2 раза, а доступ к кредитным ресурсам закрыт, иного выхода не остается. Многие крупные холдинги уже вынуждены начать процесс увеличения отпускных цен на свою продукцию. Официально объявили о росте цены на внутреннем рынке «Архангельский ЦБК», другие крупные производители целлюлозных тарных картонов. Компании, выпускающие макулатурные картоны и бумаги для гофроупаковки также объявили о повышении цен для своих клиентов с 01 января 2015 года. И, разумеется, этот рост по цепочке будет продолжен и производителями гофроупаковки. Скорее всего, в I квартале 2015 2 года все российские потребители бумажно-картонной продукции столкнутся с ростом цены на 15-20% от нынешнего. Кроме того, в наступающем году мы столкнемся еще с одним критическим фактором. В связи с прогнозируемым продолжением роста инфляции, резким падением покупательской способности населения, невозможностью для производителей вовремя расплачиваться с поставщиками (в том числе, из-за отсутствия кредитования со стороны банков), рынки тарных картонов и гофроупаковки будут стагнировать. Эти причины приведут к тому, что неплатежи пройдут по всей цепочке, от магазинной полки до поставщиков товаров и производителей бумажно-картонной продукции. Именно платежеспособность станет важнейшим фактором, определяющим объемы продаж на внутреннем рынке в 2015 году. Сегодня все зависит от самих производителей, от их способности переломить негативную ситуацию и сделать свою работу рентабельной, а упаковку для потребителей – надежной. http://www.bumprom.ru 3 Тезисы доклада на 19-й конференции Адама Смита «Целлюлоза и бумага в России и странах СНГ» Уважаемые коллеги, В настоящее время экономика России в целом и целлюлозно-бумажная промышленность в частности испытывают давление большого числа негативных внешних и внутренних факторов. Слайд 1. По оперативным данным Росстата, за 9 месяцев текущего года индекс промышленного производства по обрабатывающим отраслям составил 102,3%, в том числе по подотраслям ЛПК: в деревообработке – 94,1%, в ЦБП – 111,6%. Темпы роста объемов промышленного производства в лесопромышленном комплексе, как и в обрабатывающих производствах в целом, снижаются на протяжении последних пяти лет, что говорит о продолжающейся стагнации. 4 Слайд 2. Рост отрицательного сальдо внешнеторгового баланса по продукции ЦБП наблюдается на протяжении последнего десятилетия. При росте потребления бумажно-картонной продукции в России в последние годы, положительная динамика в производстве остается незначительной, и до недавнего времени растущий спрос внутреннего рынка удовлетворялся за счет импорта. При тоннаже экспорта продукции ЦБП, в 2 раза превосходящем объем импорта, стоимость ввозимой продукции в 2014 году на 1,4 млрд.долларов превышает стоимость экспорта. Такая ситуация производства стала возможной потребностям из-за внутреннего несоответствия рынка в структуры потребительской продукции высокого качества, в том числе мелованных бумаг для полиграфической промышленности. Производство товарной целлюлозы в 2014 году выросло до 2,2 млн.тонн. В ближайшее время также ожидается выход на рынок товарной целлюлозы, произведенной на «Монди Сыктывкарском ЛПК» на сушильной машине 5 мощностью более 100 тыс.тонн, открытие которой состоялось в прошлом месяце. В текущем году возобновилось производство газетной бумаги на ОАО «Кондопога», введены модернизированных мощностей на филиале Группы «ИЛИМ» в Коряжме (запущена БДМ мощностью 220 тыс.тонн офсетной бумаги, начато производство мелованной бумаги – до 90 тыс.тонн/год), Камском ЦБК (80 тыс.тонн легкомелованной бумаги), Каменской БФ, ряде других предприятий. В результате, в 2014 году в России выросли объемы выпуска бумаги – до 4 950 тыс.тонн, в том числе газетной – до 1,7 млн.тонн. Продолжается рост выпуска картона, хотя темпы этого роста существенно замедлились. Сократились убытки при производстве целлюлозы, а общая прибыль по предприятиям ЦБП в январе-июне 2014 года выросла на 3,1 млрд.рублей. Другой важный показатель – цены и тарифы (слайд 3). 6 Как видно из графиков, индексы цен на целлюлозно-бумажную продукцию отстают от показателей других подотраслей лесопромышленного комплекса – лесозаготовок и деревообработки, а также от индексов цен по продукции обрабатывающих производств в целом. Опережающими темпами по отношению к ЦБП растут цены на сырье, химикаты, энергию, транспорт, что ведет к росту себестоимости и снижению общей рентабельности предприятий отрасли. Нельзя не остановиться на важнейшем вопросе – инвестициях в развитие отрасли. Слайд 4. Если в деревообработке, где в общем объеме инвестиций собственные средства компаний составляют 43%, рост вложений в январе-сентябре 2014 года превысил 21%, то в целлюлозно-бумажной промышленности с долей собственных средств свыше 80%, объемы инвестиций снизились на 22,6%. Причины этого: 7 - низкая инвестиционная привлекательность отечественной целлюлознобумажной промышленности по известным всем причинам - в 2013-2014 годах завершалось финансирование крупных инвестпроектов в отрасли. Слайд 5 Прежде всего, это проекты «Большой Братск» и «Большая Коряжма» на филиалах ОАО «Группа ИЛИМ», проект «СТЕП» на Монди Сыктывкарском ЛПК, модернизация основного оборудования на Архангельском, Соликамском, Пермском ЦБК, Каменской БФ (Группа SFT), ряде других предприятий. В последние годы основная часть инвестиций направлялась на модернизацию основного технологического оборудования, осуществляемую по Перечню Приоритетных Инвестиционных Проектов, в том числе 13 объектов по ЦБП с объемом финансирования 241 млрд. рублей. Предусмотренное в Перечне Приоритетных Инвестпроектов увеличение мощностей, объемов выпуска и потребления бумаги и картона в РФ 8 соответствуют «Прогнозу развития российского ЛПК до 2030 года», подготовленного по заказу ФАО российским экспертным сообществом. При разработке прогноза объемов потребления и производства бумаги и картона в России, мы исходили из темпов роста ВВП, прогнозируемых Минэкономразвития РФ. Результаты этой работы отражены в графиках. Слайд 6 К 2030 году должны были получить: производство бумаги и картона по инновационному сценарию 25,5 млн.тонн (и потребление 20 млн.тонн) по умеренному сценарию – 18,8 млн.т (и 16,8 млн.т) инерционному – 14,7 млн.т (и 13,9 млн.т) Потребление бумаги на душу населения по инновационному сценарию должно было увеличиться с 54 кг/чел почти в 3 раза. 9 При этом приоритетом для достижения намеченных показателей должно было стать создание преимущественно в лесоизбыточных районах новых мощностей по производству высококачественных сортов бумаги, современных упаковочных материалов, санитарно-гигиенических изделий, ориентированных, в первую очередь, на внутренний рынок. К сожалению, до сих пор не начато строительство ни одного предприятия на новой площадке. В условиях вялотекущего роста экономики развитие российского ЛПК сегодня соответствует инерционному сценарию развития. Если мировая лесная промышленность движется в направлении устойчивого развития лесопромышленного комплекса, борьбы с изменениями климата, охраны природы, то для России основными приоритетами в сложившейся ситуации остаются: повышение технического уровня действующих ЦБК путем инновационных направлений развития, внедрение НДТ, снижение энерго- и материалоемкости развитие биотехнологий на базе возобновляемых ресурсов Эти вопросы рассматривались во время Годового собрания ICFPA и 55-й Сессии Консультативного Комитета ФАО по Устойчивости Лесного Сектора в июне текущего года в Санкт-Петербурге. РАО «Бумпром» являлась организатором площадки для этого важного международного события в лесной промышленности. Впервые в отечественной истории Россия принимала экспертов лесной промышленности со всего мира на таком высоком уровне и, пользуясь случаем, я хотел бы еще раз поблагодарить наших коллег из Рослесхоза, МИДа, ведущих российских компаний – Группы ИЛИМ, Монди Сыктывкарского ЛПК, Архангельского ЦБК, Интернешнл Пейпер, Соликамского и Пермского ЦБК, без помощи и поддержки которых не удалось бы провести данное мероприятие на высоком уровне. 10 Формирование необходимость новых технологий развития в мировой промышленных экономике биотехнологий вызвало на базе возобновляемых ресурсов. Слайд 7 Перед вами – стратегические программы в мировом лесном секторе, начиная с «Agenda-2020», принятой в Северной Америке 20 лет назад, и заканчивая разработкой Российской Лесной Технологической Платформы, как составной части «БИОТЕХ-2030». Цель данного стратегического направления – реализация инновационной модели развития лесного комплекса. В России имеется в наличии, но не используется 80 млн. м3 малоценной древесины. Потенциал Возобновляемых Источников Энергии (ВИЭ) составляет 4,6 млрд. тонн условного топлива в год (что превышает в 5 раз объем всех топливно-энергетических ресурсов страны), открывает огромные перспективы по их использованию в энергетике, производстве товарного топлива (пеллеты), технологиям выработки генераторного газа и жидкого моторного топлива. Следующим шагом должна стать диверсификация 11 производств с поэтапным переходом на выпуск биохимических продуктов с высокой добавленной стоимостью. Российская Лесная Технологическая Платформа, являясь формой частногосударственного партнерства, призвана объединить и гармонизировать усилия государства, науки и бизнеса в создании биоэкономики. Поставлена цель к 2020 году обеспечить за счет биотехнологий до 1% ВВП России. Слайд 8. Для реализации указанного направления была разработана и в июне 2013 года утверждена Правительством РФ Дорожная Карта Развития Промышленных Биотехнологий в ЛПК, в соответствии с которой должно быть внедрено 36 новых технологий. Государственной Программой «Развитие промышленности и повышение конкурентоспособности» (подпрограмма 18 – «Промышленные биотехнологии») предусматривается рост биотехнологической продукции к 2016 году на 23,3 млрд. рублей и к 2020 году – на 62 млрд. рублей. Конечно, этих средств крайне недостаточно, и для успешного выполнения данной работы потребуется участие бизнеса. 12 Еще один важный аспект, о котором нельзя не сказать – после многолетнего обсуждения необходимости внедрения системы технологического нормирования на основе зарубежного опыта внедрения НДТ 21-го июля текущего года были приняты соответствующие изменения в Закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации». Главная цель перехода на технологическое нормирование – поэтапное сокращение загрязнений окружающей среды за счет внедрения НДТ. Применение системы технологического нормирования позволит предприятиям переходить от стратегии «конца трубы» к стратегии «предотвращения загрязнений» в источнике их образования, добиваться высокой экологической эффективности одновременно с получением экономических выгод. Как это будет организовано: Распоряжением Правительства Российской Федерации утвержден комплекс мер, направленных на отказ от использования неэффективных технологий и переход на НДТ. Подготовлен проект постановления Правительства Российской Федерации по реализации мер по переходу на принципы НДТ, в котором определены функции и взаимоотношения госорганов по координации разработки информационно-технических справочников НДТ. 13 Слайд 9. Росстандарт определен уполномоченным органом от ФОИВ по НДТ; Создает бюро НДТ, которое координирует деятельность ТРГ, организует экспертизу разрабатываемого ТРГ справочника НДТ, представляет разработанный справочник в уполномоченный орган. Для организации перехода на принципы НДТ в Минпромторге России образован Межведомственный совет (МВС) по переходу на принципы НДТ под руководством Первого заместителя Министра Никитина Г.С. МВС поддержал инициативу целлюлозно-бумажных предприятий – Группы «Илим», Архангельского, Соликамского комбинатов о внедрении НДТ и переходе на учет загрязнений воды и воздуха на 1 тонну выпускаемой продукции. Перед всей отраслью стоят задачи в 2015 году разработать справочник по НДТ и нормативно- методологическую документацию. Это позволит предприятиям ЦБП избежать непродуктивных экологических санкций. 14 Слайд 10. По поручению МВС формируется техническая рабочая группа (ТРГ), в которую включаются представители ФОИВ, научных организаций, общественных организаций, промышленных предприятий. С учетом мнения отраслевых предприятий и организаций РАО «Бумпром» направила для рассмотрения и утверждения предложения по составу ТРГ №1 по ЦБП. Задача ТРГ – сбор и анализ данных, необходимых для определения технологии в качестве НДТ, а также разработка и актуализация справочника НДТ. Внедрение НДТ потребует значительных средств. Статьей №17 Федерального Закона «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации» предусмотрены меры государственной поддержки деятельности, направленной на внедрение НДТ и реализацию иных мер по 15 снижению воздействия на окружающую среду. Однако нормативно-правовые акты до настоящего времени не разработаны. 16 Слайд 11. И последнее, о чем хотелось бы сегодня вам рассказать – о территориях опережающего развития. Ка вы знаете, за весь 25-летний период экономических реформ не было построено ни одного целлюлозно-бумажного комбината на отдельной стройплощадке. Основные причины – непродуманная инвестиционная политика и проблемы с доступностью и стоимостью долгосрочных кредитов на строительство. В текущем году, наконец, Правительство приступило к созданию механизмов поддержки инвестпроектов. В этой целью в настоящее время готовится закон о Территориях Опережающего Социально-Экономического Развития (так называемых ТОРов). 1. ТОР – часть территории с особыми режимами осуществления правовой деятельности 2. Максимально благоприятный режим развития экономического потенциала регионов 17 3. Обеспечивают резидентам территорий опережающего развития лучшие конкурентоспособные условия При разработке закона были приняты лучшие практики стран с высокими темпами развития (Китай, Южная Корея и другие) применительно к законодательной и налоговой сфере. Они включают: Строительство инфраструктуры за счет бюджетных средств государства Предоставление достаточно широких налоговых преференций Ускорение механизма возмещения НДС, снижение ставок налога на землю, имущество и т.д. Устранение административных барьеров для ведения бизнеса Уже в 2015 году предусмотрено начало деятельности таких ТОРов на Дальнем Востоке. После 2-3 лет работы в новых условиях действие закона будет распространено на территории северных регионов России. Подводя итог, хотелось бы сказать следующее. Как вы видите, в государственных структурах растет понимание необходимости коренного изменения существующего положения в российском лесопромышленном комплексе. Уже предпринимаются определенные действия, и теперь очень многое зависит от бизнес-сообщества, от умения консолидировать свои усилия и вырабатывать общую позицию по ряду принципиальных вопросов. Государственная поддержка программ, заинтересованность бизнеса в их практической реализации должны стать приоритетными. Только тогда лесной комплекс реально станет сектором экономики, вписывающимся в концепцию устойчивого экологичного производства. Благодарю Вас развития, формируя имидж современного 18