«Личное» банкротство С 1 октября вступили в силу поправки в

реклама

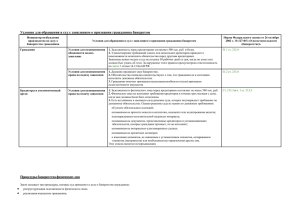

«Личное» банкротство С 1 октября вступили в силу поправки в Закон о банкротстве, детально регулирующие эту процедуру для физических лиц, не являющихся предпринимателями. Принятие поправок связано с неуклонным ростом просроченной задолженности граждан по кредитам на фоне экономического кризиса. Есть мнение, что признав себя банкротом, должник быстро и безболезненно «очистится» от своих долгов. Рассмотрим, как обстоят дела на самом деле. Обратиться в суд с заявлением о признании банкротом может сам гражданин, кредиторы, либо уполномоченный орган. По общему правилу на момент подачи заявления у кредитора должно быть вступившее в законную силу решение суда о взыскании задолженности. Однако наличие удовлетворенного иска не требуется, если задолженность связана, с неуплатой гражданином по кредитному договору с банком или любому нотариально удостоверенному договору, обязательных платежей (налогов, пеней, штрафов), алиментов. Гражданин обязан подать в суд заявление о признании себя банкротом, если совокупный долг, который он не в силах погасить, достиг 500 000 руб. Если должник этого не сделает, то его могут оштрафовать через суд на 1000 - 3000 руб. Если сумма долгов пока не достигла 500 000 руб., но гражданин предвидит свое банкротство, он вправе представить такое заявление. Однако в придется доказывать наличие обстоятельств, из-за которых не возможно своевременно рассчитаться с долгами. Кроме того, должны быть признаки неплатежеспособности и (или) недостаточности имущества. Помимо необходимого пакета документов, подаваемого в суд, гражданин вносит на депозит суда 10 000 руб. Если суд признает «банкротное» заявление обоснованным, эти деньги пойдут на выплату единовременного вознаграждения финансовому управляющему. Если заявление подают кредиторы гражданина, то внесение депозита ложится на их плечи. Срок рассмотрения судом заявления о признании гражданина банкротом от 15 дней до 3 месяцев с даты его принятия. Если суд сочтет, что заявление отвечает всем требованиям, изложенные в нем доводы документально подтверждены, а неплатежеспособность должника доказана, выносится определение о признании заявления обоснованным и введении реструктуризации долгов гражданина. Сведения о вынесении определения публикуются в газете «Коммерсант» и включаются в Единый федеральный реестр сведений о банкротстве (http://bankrot.fedresurs.ru), за счет гражданина-должника. Этим же определением назначается финансовый управляющий, который будет руководить процедурой банкротства. По требованию управляющего гражданин обязан представлять ему сведения о составе своего имущества, месте его нахождения, о своих обязательствах, кредиторах и другую информацию, имеющую отношение к делу. Утаивание сведений чревато для гражданина штрафом в 4000–5000 руб. С той даты, когда суд вынес определение о признании гражданина банкротом, все имущественные сделки и операции от имени должника может совершать только его финансовый управляющий. Третьи лица, у которых есть имущественные обязательства перед гражданином, также должны отвечать по ним перед управляющим. Кроме того вводится мораторий на удовлетворение требований по денежным обязательствам перед кредиторами, об уплате обязательных платежей. С этой же даты прекращается начисление неустоек (штрафов, пеней), процентов по всем обязательствам гражданина, кроме тех, что возникли уже после принятия заявления о банкротстве, приостанавливаются имущественные взыскания по исполнительным документам (за исключением взыскания алиментов, возмещения вреда, причиненного жизни и здоровью). Необходимо представить план реструктуризации. Но он может быть разработан только если у должника: - есть хотя бы один постоянный источник дохода; - нет неснятой или непогашенной судимости за экономические преступления; - в течение года до представления заявления о банкротстве не подвергался административному наказанию за мелкое хищение, умышленное уничтожение или повреждение имущества либо за фиктивное или преднамеренное банкротство. Проект плана реструктуризации разрабатывается самим гражданином или его кредиторами. На это дается 2 месяца и 10 дней с даты публикации сообщения о признании обоснованным «банкротного» заявления. После чего проект плана и сопутствующие документы передаются финансовому управляющему, кредиторам и другим заинтересованным лицам. Документ обязательно должен содержать порядок и сроки погашения требований (с учетом процентов) всех известных гражданину кредиторов. Срок реализации не может превышать 3 лет (может быть продлен судом максимум еще на 3 года с согласия кредиторов). Проект плана реструктуризации, одобренный большинством на собрании кредиторов должника, утверждает суд. По инициативе гражданина либо собрания кредиторов в него могут вноситься изменения, которые также утверждает суд. Реструктуризация долгов считается успешно оконченной после того, как результаты исполнения плана рассмотрены и одобрены на судебном заседании, вынесено определение о завершении реструктуризации. Если реструктуризация не состоялась, то начинается процедура реализации имущества должника. Это может произойти по следующим причинам: - финансовый управляющий в установленный срок не получил ни одного варианта проекта плана по реструктуризации долгов; - собрание кредиторов не одобрило представленный план; - суд отказался утвердить план реструктуризации либо впоследствии отменил его; - производство по делу о банкротстве возобновилось. В этих случаях суд принимает решение о признании гражданина банкротом и о введении процедуры реализации его имущества, включая, принадлежащее ему на праве общей собственности с супругом, и находящееся в залоге. Оценку имущества делает финансовый управляющий. Однако собрание кредиторов может принять решение о привлечении оценщика. В этом случае его работа оплачивается за счет кредиторов, отдавших голоса за это решение. Реализация имущества происходит на торгах (а в отношении недвижимости, драгоценностей и других предметов роскоши стоимостью свыше 100 000 руб. – на открытых торгах) и может длиться до полугода. Если имущества гражданина не хватило, чтобы рассчитаться по всем долгам, неоплаченная задолженность считается погашенной. После завершения расчетов с кредиторами финансовый управляющий представляет отчет о результатах реализации в суд. Суд, в свою очередь, по итогам рассмотрения отчета признает процедуру банкротства завершенной После этого с гражданина снимаются все ограничения, он освобождается от дальнейшего исполнения требований кредиторов, включая те, что не были заявлены на стадиях введения реструктуризации или продажи имущества. Однако освобождение не применяется, если в ходе дела о банкротстве должник был уличен: - в неправомерных действиях при банкротстве, в преднамеренном или фиктивном банкротстве; - в непредставлении необходимых сведений финансовому управляющему или суду либо в представлении заведомо недостоверных сведений; - в других незаконных действиях, в частности в умышленном сокрытии имущества или уклонении от погашения своих долгов. После объявления гражданина банкротом, он в течение 5 лет не сможет: - брать кредиты и займы без указания на факт своего банкротства; - инициировать новое дело о банкротстве, подав соответствующее заявление. Если же в этот 5-летний «период ожидания» он все-таки будет повторно признан банкротом по инициативе кредиторов, то и после продажи его имущества оставшиеся долги перед кредиторами ему не спишут. Сведения обо всех стадиях банкротства гражданина включаются в его кредитную историю, с которой банки, знакомятся перед тем, как выдать кредит будущему заемщику. В течение 3 лет после банкротства гражданин не вправе участвовать в управлении организацией, занимать должность руководителя компании или входить в состав совета директоров и т.д. У гражданина-должника есть возможность заключить мировое соглашение с кредиторами. Решение об этом должно быть одобрено собранием кредитором, а само соглашение – утверждено судом. При заключении мирового соглашения прекращается действие плана реструктуризации и моратория на удовлетворение требований кредиторов. Гражданин приступает к погашению задолженности на условиях, прописанных в соглашении. Если он их нарушит, то производство по делу о банкротстве может быть возобновлено, и суд в этом случае введет реализацию имущества. У банкротства физических лиц, безусловно, есть плюсы и минусы. К плюсам можно отнести то, что с определенного момента прекращают начисляться проценты и санкции на сумму задолженности, а долги, для погашения которых не хватило имеющегося у гражданина имущества, списываются. Минусов больше. Во-первых, банкротная процедура далеко не быстрая, если у должника есть имущество в собственности, то, скорее всего, оно уйдет с молотка, гражданину спишут не все долги. Кроме того, статус банкрота, по сути, лишит его возможности в течение следующих 5 лет брать кредиты. Однако эта процедура дает возможность должникам раз и навсегда решить проблему преследования их кредиторами. Заместитель начальника отдела по контролю (надзору) в сфере саморегулируемых организаций и правового обеспечения Управления Росреестра по Курской области Касьянова Н.А.: «По состоянию на 18.11.2015 Арбитражным судом Курской области к производству принято более 30 заявлений о признании гражданина банкротом».