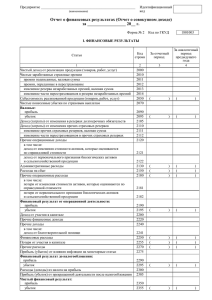

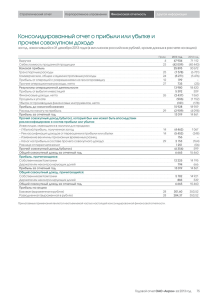

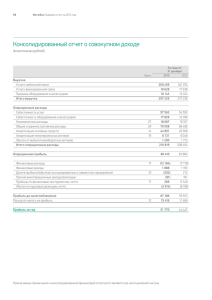

Тема 13. Прибыль как важнейший показатель деятельности

Реклама

1. Выручка, доход и прибыль. Функции прибыли. 2. Показатели прибыли. Балансовая прибыль. 3. Механизм формирования прибыли. Ее распределение. 4. Факторы влияющие на величину прибыли. Предприятие реализует свою продукцию потребителю и получает за нее денежную выручку: ВР = V Ц, где V – объем реализуемой продукции, ед.; Ц – цена за единицу продукции, руб. Прибыль – основной источник финансовых ресурсов предприятия и является основной целью деятельности любой коммерческой организации. Прибыль отражает чистый доход, созданный в сфере материального производства. Прибыль выполняет следующие функции: 1. Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия, (т.е. П=Д-Р) – доходы превышают расходы). 2. Прибыль является основным элементом финансовых ресурсов предприятия; 3. Прибыль является источником формирования бюджетов разных уровней (за счет налога на прибыль). Особенностью прибыли в условиях рынка является не накопление ее в денежной форме, а расходование на инвестиции и инновации. Возвращаясь через них, прибыль обеспечивает тем самым экономический рост предприятия и повышение его конкурентоспособности. Валовой доход предприятия – это выручка от реализации продукции за вычетом материальных затрат, т.е. включает в себя оплату труда и прибыль. Связь между себестоимостью, валовым доходом и прибылью предприятия Валовой доход Материальные Оплата Прибыль затраты труда Себестоимость Чистая Налог на прибыль прибыль Выручка от реализации На каждом предприятии формируется четыре показателя прибыли: 1. валовая прибыль – рассчитывается как разность между выручкой от продаж и производственной себестоимостью; 2. прибыль от реализации продукции (или прибыль от продаж); 3. балансовая прибыль (прибыль до налогообложения) – основной финансовый показатель производственно хозяйственной деятельности предприятия; 4. чистая прибыль – прибыль остающаяся паем уплаты налогов и др. платежей. Балансовая прибыль включает три основных элемента: • прибыль (убыток) от реализации продукции, (ПР); • прибыль (убыток) от реализации основных фондов, а также иного имущества предприятия (ПИ); • финансовые результаты от внереализационных операций (ПВ.О.): ПБ = ПР ПИ ПВ.О. Прибыль от внереализационных операций включает: • доходы от сдачи имущества в аренду; • доходы от полученных и уплаченных штрафов, пени, неустоек других предприятий (за нарушение хоз. договоров); • проценты, полученные по денежным средствам, числящимся на счетах предприятия; • доход от долевого участия в уставном капитале д.р. предприятий (т.е. дивиденды по акциям). Основной составляющей (частью) балансовой прибыли является прибыль от реализации продукции. Прибыль от реализации определяется: ПР = (Цi – Ci ) Vi , где n – количество наименований реализованных изделий; Цi – отпускная цена единицы i-той продукции, руб. Сi – единицы i-той продукции, руб.; Vi – объем реализации i-той продукции, (в год). Сi СП НДС С П - полная себестоимость единицы продукции, руб.;