УПРАВЛЕНИЕ ПРИБЫЛЬЮ КОММЕРЧЕСКОГО БАНКА Доев Б.Т., Финансовый

реклама

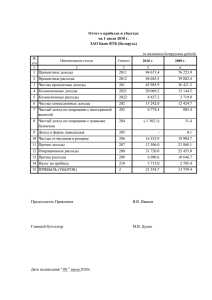

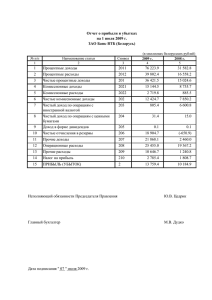

УПРАВЛЕНИЕ ПРИБЫЛЬЮ КОММЕРЧЕСКОГО БАНКА Доев Б.Т., Финансовый Университет при Правительстве РФ (Владикавказский филиал), Владикавказ, Россия Научный руководитель: д.э.н., профессор Гуриева Л.К. Прибыль коммерческого банка является внутренним источником его развития. Поэтому управление прибылью – важная составная часть банковского управления, цель которой заключается в максимизации прибыли при доступном уровне рисков и обеспечении ликвидности баланса. Элементы управления системы прибылью. Управление прибылью банка осуществляется через систему элементов управления, тесно связанных между собой1. Можно выделить следующие основные блоки управления прибылью коммерческого банка: - Определение подразделения банка, участвующих в процессе управления прибылью. - Планирование доходов, расходов и прибыли банка. - Применение способов оценки уровня прибыльности банковской деятельности. - Определение методов текущего регулирования прибыли. Управление прибылью коммерческого банка осуществляется на различных уровнях: на уровне банка в целом и на уровне отдельных направлений деятельности банка, конкретных банковских продуктах, отдельных рабочих мест, взаимоотношений с клиентом. Содержание отдельных элементов управления рентабельностью кредитной организации имеет свою специфику применительно к перечисленным уровням. 1 Костерина Т.М. Банковское дело. М.: Изд. центр ЕАОИ, 2009. В управлении прибылью банка принимает участие различные его подразделения: руководящие органы, департаменты, управление, отделы. К их числу относятся: Во-первых, функциональные подразделения, то есть управления и отделы, прямо участвующие в проведении активных и пассивных операций банка, например управление ссудных операций, ценных бумаг, депозитных операций, операционное управление. В их функции по управлению прибылью входит оценка и анализ рентабельности создаваемых продуктов, контроль за рентабельностью информации в рентабельности сводные банка в отдельных аналитические целом. сделок, предоставление управления Контрольные для формы оценки участия функциональных подразделений в управлении прибылью банка определяется Правлением банка. Во-вторых, к их числу подразделений кредитной организации и участвующих в управлении прибылью, относиться казначейство или другое сводное управление. В его функции входят составление плана доходов и расходов банка как составной части бизнес-плана, анализ и оценка уровня прибыли банка в целом и рентабельности отдельных направлений деятельности банка, разработка рекомендаций о величине достаточной процентной моржи, процентных ставок по активным и пассивным операциям банка, в структуре работающих активов и ресурсов. Конкретные функции казначейства во многом зависит от структуры кредитной организации и определяются Правлением банка. Третьим подразделением банка, участвующим в управлении прибылью, является бухгалтерия, которая обеспечивает аналитические службы казначейства и функциональных подразделений необходимой информацией2. В качестве четвертого подразделения следует выделить службу внутреннего 2 контроля в функции, которой входит Банковский менеджмент. Под ред. Лаврушина О.И. 3-е изд., перераб. и доп. - М.: 2012. контроль за правильностью формирования и использования прибыли. Основные направления этого контроля включают следующее: - Проверка соблюдения нормативных требований Центрального Банка Российской Федерации в отношении организации аналитического и синтетического учета доходов, расходов, формирования и использования прибыли. - Проверка соблюдения требований Министерства по налогам и сборам Российской Федерации по расчету налогооблагаемой базы. - Проверка правильности применяемых ставок налога и сроков его перечисления. - Проверка льгот, используемых банком при исчислении налогов. - Проверка использования прибыли3. Планирование доходов, расходов и прибыли банка в качестве элемента управления рентабельностью банка на макроуровне включает следующие направления: составление планового баланса дохода и расходов банка в рамках бизнес-плана, планирование на его основе достаточно процентной моржи, составление сметы доходов и расходов банка, прогнозный расчет нормы прибыли на активы и собственный капитал, планирование распределение прибыли. Анализ деятельности банка произведен на основе анализа КБ «Росбизнесбанк», основанному в 2004 г. Двадцать лет на финансовом рынке срок немалый. Но на протяжении всего пути банк проводит взвешенную политику, ориентированную на достижение оптимального соотношения рискованности и доходности проводимых операций. Поэтому Росбизнесбанк изо всех "финансовых штормов", потрясений и кризисов выходил достойно и сегодня уверенно занимает лидирующие позиции организаций региона. 3 Жарковская Е.П. Банковское дело. 7-е изд., испр. и доп. - М.: 2010. среди кредитных Таблица 1. Структурно-динамический анализ доходов ОАО «Росбизнесбанк» 01.01.2012 01.01.2013 01.01.2014 Структура Структура Структура Темп прироста, Темп прироста, 2012, % 2013, % 2014, % % (2013/2012) % (2014/2013) А. От банковских операций и других сделок Раздел 1. Процентные доходы 478335 501012 545959 28,47% 24,74% 27,44% 4,74% 8,97% 1. По предоставленным кредитам 247574 281725 354305 14,73% 13,91% 17,80% 13,79% 25,76% 3. По денежным средствам на счетах 5284 4982 1242 0,31% 0,25% 0,06% -5,72% -75,07% 4. По депозитам размещенным 53396 31099 5556 3,18% 1,54% 0,28% -41,76% -82,13% 5. По вложениям в долговые 172081 183206 184856 10,24% 9,05% 9,29% 6,46% 0,90% 396906 738582 694028 23,62% 36,47% 34,88% 86,08% -6,03% 357253 367263 358375 21,26% 18,14% 18,01% 2,80% -2,42% 36823 366811 333567 2,19% 18,11% 16,76% 896,15% -9,06% 1986 4008 145 0,12% 0,20% 0,01% 101,81% -96,38% 844 500 1941 0,05% 0,02% 0,10% -40,76% 288,20% 875241 1239594 1239987 52,08% 61,21% 62,31% 41,63% 0,03% обязательства (кроме векселей) Раздел 2. Другие доходы от банковских операций и других сделок 1. Доходы от открытия и ведения банковских счетов, расчетного и кассового обслуживания клиентов 2. Доходы от купли-продажи иностранной валюты в наличной и безналичной формах 3. Доходы от выдачи банковских гарантий и поручительств 4. Доходы от проведения других сделок Итого по группе доходов А "От банковских операций и других сделок"(1-2 разделы) Б. Операционные доходы Раздел 3. Доходы от операций с 1180 4039 1148 0,07% 0,20% 0,06% 242,29% -71,58% 1180 4032 1148 0,07% 0,20% 0,06% 241,69% -71,53% - 7 - - 0,0003% - - - 2952 2891 1614 0,18% 0,14% 0,08% -2,07% -44,17% 1. Дивиденды от вложений в акции 2952 2891 1614 0,18% 0,14% 0,08% -2,07% -44,17% Раздел 5. Положительная переоценка 455599 476623 408047 27,11% 23,54% 20,50% 4,61% -14,39% 1. Положительная переоценка ценных 455599 476621 408046 27,11% 23,54% 20,50% 4,61% -14,39% - 2 1 - 0,0001% 0,0001% - -50,00% 336636 297123 334671 20,03% 14,67% 16,82% -11,74% 12,64% 2. Комиссионные вознаграждения 4069 4193 4613 0,24% 0,21% 0,23% 3,05% 10,02% 3. Другие операционные доходы 332567 292930 330058 19,79% 14,47% 16,59% -11,92% 12,67% Итого по группе доходов Б 796367 780676 745480 47,39% 38,55% 37,46% -1,97% -4,51% ценными бумагами кроме процентов, дивидендов и переоценки 1. Доходы от операций с приобретенными ценными бумагами 2. Доходы от операций с выпущенными ценными бумагами Раздел 4. Доходы от участия в капитале других организаций бумаг, средств в иностранной валюте, драгоценных металлов 2.Доходы от применения встроенных производных инструментов, не отделяемых от основного договора (балансовый счет №70605, при составлении годового отчета балансовый счет №70705) Раздел 6. Другие операционные доходы "Операционные доходы" (3-6 разделы) Раздел 7. Прочие доходы 8811 4752 4532 0,52% 0,23% 0,23% -46,07% -4,63% 1. Штрафы, пени, неустойки 6123 3283 2850 0,36% 0,16% 0,14% -46,38% -13,19% 2. Доходы прошлых лет, выявленные 7 7 241 0,0004% 0,0003% 0,012% 0,00% 3342,86% 2681 1462 1441 0,16% 0,07% 0,07% -45,47% -1,44% 1680419 2025022 1989999 100,00% 100,00% 100,00% 20,51% -1,73% в отчетном году 3. Другие доходы, относимые к прочим Всего по Главе I "Доходы"(разделы 17) Таблица 2. Структурно-динамический анализ расходов ОАО «Росбизнесбанк» 01.01.2012 01.01.2013 01.01.2014 Структура Структура Структура Темп прироста, % Темп прироста, 2012, % 2013, % 2014, % (2013/2012) % (2014/2013) А. По банковским операциям и другим сделкам Раздел 1. Процентные расходы 268987 271284 284825 17,55% 14,48% 15,29% 0,85% 4,99% 2. По денежным средствам на 2953 2714 2083 0,19% 0,14% 0,11% -8,09% -23,25% 20000 21361 21901 1,30% 1,14% 1,18% 6,80% 2,53% - 649 665 - 0,03% 0,04% - 2,47% 144035 159942 165693 9,40% 8,54% 8,89% 11,04% 3,60% банковских счетах клиентов юридических лиц 3. По депозитам юридических лиц 4. По прочим привлеченным средствам юридических лиц 5. По денежным средствам на банковских счетах клиентов физических лиц 6. По депозитам клиентов - 101869 86605 94482 6,65% 4,62% 5,07% -14,98% 9,10% 130 13 1 0,01% 0,0007% 0,0001% -90,00% -92,31% 24019 343068 298143 1,57% 18,32% 16,00% 1328,32% -13,10% 24019 336871 298143 1,57% 17,99% 16,00% 1302,52% -11,50% - 6197 - - 0,33% - - - 293006 614352 582968 19,12% 32,80% 31,29% 109,67% -5,11% 21850 27598 4305 1,43% 1,47% 0,23% 26,31% -84,40% 21850 27598 4305 1,43% 1,47% 0,23% 26,31% -84,40% 463092 469495 398719 30,21% 25,07% 21,40% 1,38% -15,07% 463092 469492 398716 30,21% 25,07% 21,40% 1,38% -15,08% физических лиц 8. По выпущенным долговым обязательствам Раздел 2. Другие расходы по банковским операциям и другим сделкам 1. Расходы по купле-продаже иностранной валюты в наличной и безналичной формах 2. Расходы по проведению других сделок Итого по группе расходов А "От банковских операций и других сделок" (разделы 1-2) Б. Операционные расходы Раздел 3. Расходы по операциям с ценными бумагами кроме процентов и переоценки 1.Расходы по операциям с приобретенными ценными бумагами Раздел 4. Отрицательная переоценка 1. Отрицательная переоценка ценных бумаг, средств в иностранной валюте, драгоценных металлов 2.Расходы от применения - 3 3 - 0,0002% 0,0002% - 0,00% 415890 361999 459123 27,13% 19,33% 24,64% -12,96% 26,83% 2. Комиссионные сборы 79063 86714 94773 5,16% 4,63% 5,09% 9,68% 9,29% 3. Другие операционные 336827 275285 364350 21,97% 14,70% 19,55% -18,27% 32,35% 318003 368741 392328 20,75% 19,69% 21,06% 15,96% 6,40% 189490 211174 231474 12,36% 11,27% 12,42% 11,44% 9,61% 2. Амортизация 19300 22005 25847 1,26% 1,17% 1,39% 14,02% 17,46% 3. Расходы, связанные с 44771 57831 59820 2,92% 3,09% 3,21% 29,17% 3,44% 64442 77731 75187 4,20% 4,15% 4,04% 20,62% -3,27% 1218835 1227833 1254475 79,52% 65,56% 67,33% 0,74% 2,17% встроенных производных инструментов, не отделяемых от основного договора (балансовый счет №70610, при составлении годового отчета балансовый счет №70710) Раздел 5. Другие операционные расходы расходы Раздел 6. Расходы, связанные с обеспечением деятельности кредитной организации 1. Расходы на содержание персонала содержанием (эксплуатацией) имущества и его выбытием 4. Организационные и управленческие расходы Итого по группе расходов Б "Операционные расходы" (3-6 разделы) В. Прочие расходы Раздел 7. Прочие расходы 3067 2221 4316 0,20% 0,12% 0,23% -27,58% 94,33% 1. Штрафы, пени, неустойки 11 30 15 0,0007% 0,0016% 0,0008% 172,73% -50,00% 2. Расходы прошлых лет, 187 21 477 0,01% 0,0011% 0,03% -88,77% 2171,43% 2869 2170 3824 0,19% 0,12% 0,21% -24,36% 76,22% 1514908 1844406 1841759 98,83% 98,48% 98,84% 21,75% -0,14% 17926 28545 21539 1,17% 1,52% 1,16% 59,24% -24,54% 1532834 1872951 1863298 100,00% 100,00% 100,00% 22,19% -0,52% выявленные в отчетном году 3. Другие расходы, относимые к прочим Итого расходов по разделам 17 Раздел 8. Налог на прибыль (балансовый счет №70611, при составлении годового отчета балансовый счет №70711) Всего по Главе II "Расходы" (разделы 1-8) В результате анализа таблицы 2 можно сделать вывод, что в структуре расходов преобладает отрицательная переоценка, которая составила в 2012 г. 30,21%, в 2013г. 25,07% и 2014 г. 21,40%. Так же можно отметить значительную часть других операционных расходов равных (27,13%, 19,33%, 24,64%) в 2012, 2013 и 2014 гг. Расходы, связанные с обеспечением деятельности кредитной организации так же играют значительную роль в структуре расходов, они равны 20,75% в 2012 г., 19,69 в 2013 г., 21,06% в 2014 г. Процентные расходы в структуре расходов составили в 2012г. 17,55%, в 2013 г. 14,48% и 15,29 в 2014 г. В целом видно, что в общем виде происходит увеличение расходов в 2012/2013 гг. на 22,19%, а в 2013/2014 гг. происходит снижение на 0,52%. Далее необходимо провести сравнительный анализ доходов и расходов по разделам, для определения того, какие операции для банка являются прибыльными, а какие убыточными. Таблица 3. Сравнительный анализ доходов и расходов ОАО 4532 Прибыль/убы ток 2014 4752 Прибыль/убы ток 2013 74548 Прибыль/убы ток 2012 7806 Глава II. РАСХОДЫ А. По 29300 банковским операциям и другим сделкам Б. 12188 Операционн ые расходы В. Прочие 3067 расходы 01.01.2014 12399 01.01.2013 1239 01.01.2012 01.01.2014 Глава I. ДОХОДЫ А. От 8752 банковских операций и других сделок Б. 7963 Операцион ные доходы В. Прочие 8811 доходы 01.01.2013 01.01.2012 «Росбизнесбанк» 61435 58296 58223 62524 65701 12278 12544 -4224 -4471 -5089 2221 4316 5 744 2 531 216 По данным таблицы, можно сделать вывод, что на протяжении всех исследуемых периодов, убыточным является операционный раздел, так как расходы превышают доходы. Так же можно отметить, что прибыль от банковских операций и других сделок за исследуемые периоды увеличивается, что нельзя сказать о прочих доходах, для которых темпы роста меньше, чем рост прочих расходов. В заключение анализа доходов и расходов следует провести коэффициентный анализ. Анализ будет считаться завершенным только после исследования и описания рассчитанных коэффициентов в динамике. Таблица 4. Коэффициентный анализ доходов и расходов Показатель Формула 01.01.2012 01.01.2013 01.01.2014 Процентные доходы - 478335 501012 545959 Процентные расходы - 268987 271284 284825 Доходы всего - 1680419 2025022 1989999 Расходы всего - 1532834 1872951 1863298 ФОТ+прочие затраты на содержание аппарата управления Операционные доходы - 318003 368741 392328 - 796367 780676 745480 Операционные расходы - 1218835 1227833 1254475 Чистая прибыль - 147585 152071 126701 Собственный капитал - 922170 1180525 1281015 Соотношение процентных доходов и процентных расходов Коэффициент эффективности затрат Проц.доходы/Проц.расходы 1,78 1,85 1,92 Доходы всего/Расходы 1,10 1,08 1,07 Коэффициент использования доходов на содержание аппарата управления (ФОТ+прочие затраты на 0,19 0,18 0,20 всего содержание аппарата управления)/Доходы всего Операционная эффективность Опер.расходы/Опер.доходы 1,53 1,57 1,68 Общая рентабельность (рентабельность затрат) Прибыль/Совокупные 0,10 0,08 0,07 0,16 0,13 0,10 Рентабельность собственного капитала расходы ЧП/СК Расчет коэффициентов позволяет нам сделать следующее выводы: Коэффициент соотношения процентных доходов и расходов оценивает способность банка получать прибыль от деятельности, связанной с риском. Чем выше данный показатель, тем лучше. Динамика показателя положительная, что говорит о том, что процентные доходы растут быстрее, чем увеличиваются процентные расходы. Коэффициент эффективности затрат оценивает эффективность банка в целом, способность покрывать накладные расходы. Данный показатель также имеет не определенную рассматриваемого периода тенденцию, превышает однако 1, на что протяжении всего свидетельствует об эффективности деятельности банка в целом и его способности покрывать накладные расходы. Коэффициент использования доходов на содержание аппарата управления отражает относительную эффективность затрат банка на содержание аппарата. Этот показатель можно оценивать как критерий материального стимулирования сотрудников. Увеличение свидетельствует о заинтересованности банка в материальном стимулировании персонала. Операционная эффективность характеризует уровень покрытия операционных расходов соответствующими доходами. Значения показывают, что операционные расходы не полностью покрываются операционными доходами. Рентабельность затрат показывает сколько банк имеет прибыли с каждого вложенного рубля. Снижение говорит об уменьшении доли прибыли. Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал. Чем выше рентабельность собственного капитала, тем лучше.