методы управления прибылью как главной цели финансового

реклама

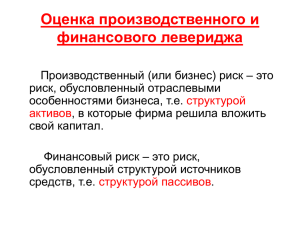

Орехов Г.С., ст. преподаватель кафедры МиИАЭП Малютина Э.А., магистр 1 курса ФГБОУ ВПО «Орловский государственный университет» Россия, г. Орел МЕТОДЫ УПРАВЛЕНИЯ ПРИБЫЛЬЮ КАК ГЛАВНОЙ ЦЕЛИ ФИНАНСОВОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ Ключевые слова: прибыль, управление, методы, предприятие, финансовый леверидж, производственный левиридж . В статье раскрываются основные методы эффективного управления прибылью предприятия. В ней предлагаются определенные решения, для увеличения прибыли как главной цели финансового управления предприятия. На современном этапе экономического развития прибыль является одной из важнейших категорий рыночной экономики и основной целью деятельности любой коммерческой структуры, так как отражает чистый доход, созданный в сфере материального производства. Часто, при принятии краткосрочных решений, когда часть капитала фирмы уже вложена и поэтому неподвижна, бизнесмены не рассматривают прибыль в классическом смысле, а используют более удобную концепцию прибыли, которая известна как вложенная прибыль (предельный вклад). Прибыль, выступая в качестве цели предпринимательской деятельности, представляет собой главную движущую силу экономического развития предприятия. Поэтому одной из актуальных задач, стоящих сегодня перед руководителями, является овладение современными методами эффективного управления прибылью. ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru 2 Сегодня не все проблемы управления прибылью решены: недостаточно рассмотрены задачи управления прибылью от реализации продукции, слабо изучен механизм учета влияния взаимоотношений с покупателями продукции на процесс управления прибылью. Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. С экономической точки зрения прибыль - это разность между денежными поступлениями и выплатами, а с хозяйственной это разность между имущественным состоянием предприятия на конец и начало периода [2, с. 174]. Прибыль выполняет следующие основные функции [3, с. 15]: − является показателем эффективности деятельности предприятия; − обладает стимулирующей функцией, т.к. выступает основным элементом финансовых ресурсов предприятия; − является источником формирования бюджетов различного уровня. Анализ трудностей, возникающих на предприятии, показывает, что знание, навыки, опыт и интуиция руководителей иногда оказываются не в состоянии обеспечить эффективное управление формированием прибыли в сложных рыночных условиях. Недостаточно эффективно используются методы моделирования и прогнозирования, отсутствует система оценки влияния различных факторов на процесс управления. Для обеспечения управления формированием прибыли необходимо изучить сам процесс, а также разработать методики, позволяющие наиболее эффективно этим процессом управлять. В условиях рыночной экономики величина прибыли зависит от множества факторов, основным из которых является соотношение доходов и расходов. Вместе с тем в действующих нормативных документах заложена ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru 3 возможность определенного регулирования прибыли руководством предприятия. К числу таких регулирующих процедур относятся [1, с. 19]: − варьирование границей отнесения активов к основным средствам; − ускоренная амортизация основных средств; − применяемая методика амортизации малоценных и быстро изнашивающихся предметов; − порядок оценки и амортизации нематериальных активов; − порядок оценки вкладов участников в уставный капитал; − порядок учета процентов по кредитам банков, используемых на финансирование капитальных вложений; − порядок создания резервов по сомнительным долгам; − своевременное списание безнадежных долгов; − порядок отнесения на себестоимость реализованной продукции отдельных видов расходов; − состав накладных расходов и способ их распределения; − снижение налогов за счет использования льготного налогообложения и др. Процесс управления активами, направленный на возрастание прибыли, характеризуется в финансовом менеджменте категорией левериджа, т.е. некоторого фактора, небольшое изменение которого может привести к существенному изменению результирующих показателей. Существует три вида левериджа, определяемые путем перекомпановки и детализации статей «Отчета о прибылях и убытках» предприятия: производственный леверидж, финансовый леверидж и производственнофинансовый леверидж [5 с. 67]. Логика такой группировки заключается в следующем: чистая прибыль представляет собой разницу между выручкой и расходами двух типов ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru 4 - производственного и финансового характера. Они не взаимосвязаны, однако величиной и долей каждого из них можно управлять. Величина чистой прибыли зависит от многих факторов. С позиции финансового управления деятельностью предприятия на нее оказывают влияние: то, насколько рационально использованы предоставленные предприятию финансовые ресурсы и структура источников средств [4, с. 20]. Основными элементами себестоимости продукции являются постоянные и переменные расходы, причем соотношение между ними может быть различным и определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и, по крайней мере теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное соотношение переменных и постоянных расходов нелегко. Эта взаимосвязь и характеризуется категорией производственного левериджа. Итак, производственный леверидж - это потенциальная возможность влиять на валовый доход путем изменения структуры себестоимости и объема выпуска. Второй момент находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для предприятия с определенными, порой значительными издержками. Каково должно быть оптимальное сочетание собственных и привлеченных долгосрочных финансовых ресурсов, как оно повлияет на прибыль. Эта взаимосвязь характеризуется категорией финансового левериджа [5, с. 59]. ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru 5 Таким образом, финансовый леверидж - это потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов. Исходным является производственный леверидж, представляющий собой взаимосвязь между совокупной выручкой предприятия, его валовым доходом и расходами производственного характера. К последним относятся совокупные расходы предприятия, уменьшенные на величину расходов по обслуживанию внешних долгов. Финансовый леверидж характеризует взаимосвязь между чистой прибылью и величиной доходов до выплаты процентов и налогов, т.е. валовым доходом. Наиболлее общим критерием является производственно-финансовый леверидж, для которого характерна взаимосвязь трех показателей: выручка, расходы производственного и финансового характера и чистая прибыль. Итак, управление прибылью должно представлять собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения и использования. Процесс управления активами, направленный на возрастание прибыли, характеризуется в финансовом менеджменте категорией левериджа, т.е. некоторого фактора, небольшое изменение которого может привести к существенному изменению результирующих показателей. Библиографический список 1. Выварец А.Д. Экономика предприятия: учебник. — М.: ЮНИТИДАНА, 2012. — 543с. 2. Гуккаев, В.Б. Учетная политика организации: Учебное пособие. — М.: Бератор, 2004. — 288 с. ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru 6 3. Лумпов, Н.А. Формула прибыли и ее применение при распределении постоянных расходов // Финансовый менеджмент. 2006. №5. С. 1426. 4. Шамхалов, Ф.К. Прибыль – основной показатель результатов деятельности организации // Финансы. 2007. №6. С. 19 — 22. 5. Юров, В.Ф. Прибыль в рыночной экономике: вопросы теории и практики: Учебное пособие. — М.: Финансы и статистика, 2007. — 144 с ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru