МСФО (IFRS) 5 Внеоборотные активы, предназначенные

реклама

5 Внеоборотные активы, предназначенные")

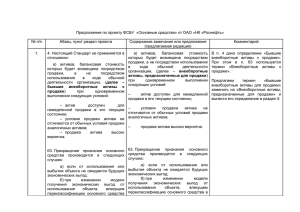

Краткое содержание и примеры применения Международных стандартов финансовой отчетности подготовлены компанией ADE Professional Solutions и отражают ее мнение. Данный документ подготовлен в рамках проекта IFRS Project компании ADE Professional Solutions. С содержанием других документов Проекта можно ознакомиться по адресу http://www.ade-solutions.com/IFRS_portal.html. МСФО (IFRS) 5 Внеоборотные активы, предназначенные для продажи и прекращаемая деятельность (Non-current assets held for sale and discontinued operations) Дата принятия 2004 год Дата последних изменений к cтандарту 2014 год Основная цель Основной целью стандарта является определение порядка учета активов, предназначенных для продажи, а также требований к представлению и раскрытию информации о прекращенной деятельности. Классификация внеоборотных активов в качестве предназначенных для продажи Внеоборотный актив (или группа выбытия (disposal group)) должен быть классифицирован как предназначенный для продажи в том случае, если его балансовая стоимость будет возмещена преимущественно в результате проведения сделки продажи, а не в результате продолжающегося использования. При этом в отношении актива (группы выбытия) должны выполняться следующие условия: он должен быть в наличии для немедленной продажи в его настоящем состоянии исключительно на обычных условиях, которые характерны для аналогичных сделок; вероятность его продажи должна быть высокой; он должен быть действительно продан, а не ликвидирован. В случае приобретения внеоборотных активов для последующей продажи, они могут быть классифицированы как предназначенные для продажи только в случае плана продажи в течение ближайшего года. Однако компания должна продолжать консолидировать дочернюю предназначена для продажи, вплоть до даты ее фактического выбытия. компанию, которая Оценка внеоборотных активов в качестве предназначенных для продажи Внеоборотный актив (группа выбытия), предназначенный для продажи, должен оцениваться по наименьшей из следующих величин: балансовой стоимости и справедливой стоимости за минусом затрат на продажу. Version 02 1 Если предполагается, что продажа произойдет по истечении периода времени, превышающего один год, затраты на продажу должны оцениваться по дисконтированной стоимости. В течение того времени, когда актив классифицируется как предназначенный для продажи, он не амортизируется. На дату классификации как актива, предназначенного для продажи, при оценке внеоборотного актива по справедливой стоимости, возможно начисление резерва под обесценение, который признается в прибылях и убытках, за исключением случаев, когда активы, ранее учитывались по переоцененной стоимости (в этом случае признается уменьшение резерва по переоценке). При последующем учете, убыток от обесценения признается только в прибылях и убытках. Дальнейшее восстановление резерва под обесценение возможно в размере, не превышающем сумму накопленных убытков от обесценения. Убыток от обесценения распределяется следующим образом: вначале уменьшается балансовая стоимость гудвила; затем уменьшаются внеоборотные активы группы пропорционально балансовой стоимости каждого актива. Требования к оценке МСФО (IFRS) 5 не распространяются на отложенные налоговые активы, активы, возникающие из выплат сотрудникам, финансовые активы (МСФО (IFRS) 9), внеоборотные активы, оцениваемые в соответствии с МСФО (IAS) 41 и договорные права по договорам страхования. Представление в балансе активов (групп выбытия), предназначенных для продажи Стандартом устанавливаются следующие требования в отношении раскрытия активов (групп выбытия), предназначенных для продажи: Внеоборотные активы (группы выбытия) должны представляться на балансе отдельно; Обязательства группы выбытия, классифицированной в качестве предназначенной для продажи, должны также представляться отдельно от других обязательств. Раскрытие прекращенной деятельности (discontinued operations) Прекращаемая деятельность является компонентом компании, который либо выбыл, либо классифицирован как предназначенный для продажи, а также: представляет собой крупное направление деятельности или географический регион, в котором осуществляется деятельность; является частью единого скоординированного плана выбытия крупного направления деятельности или прекращения деятельности в определенном географическом регионе; представляет собой перепродажи. дочернюю компанию, приобретенную исключительно для Группа выбытия представляет собой совместно выбывающие активы и связанные с ними обязательства. Группа выбытия может включать в себя гудвил в случае, если группа является подразделением, генерирующим денежные средства (cash-generating unit). Компания должна представить в отчете о прибылях и убытках общую сумму в отношении прекращаемой деятельности, которая должна включать: прибыль или убыток от прекращаемой деятельности после налогообложения; Version 02 2 прибыль или убыток после налогообложения, признанные при оценке по справедливой стоимости за вычетом затрат на продажу или при выбытии активов или группы выбытия, составляющих прекращаемую деятельность. В отношении общей суммы должен быть проведен следующий анализ: выручка, расходы, прибыль или убыток до налогообложения; расходы по налогу на прибыль, связанные с прибылью или убытком от прекращения деятельности и с прибылью или убытком от текущих операций прекращаемой деятельности за период вместе со сравнительными данными за каждый представленный в отчетности период; прибыль или убыток, признанные при оценке по справедливой стоимости за вычетом затрат на продажу или при выбытии активов или группы выбытия, составляющих прекращаемую деятельность; отдельно для каждой статьи, соответствующие расходы по налогу на прибыль. Аналогично, в отчете о движении денежных средств компании должны представлять отдельно потоки от прекращаемой деятельности по операционной, инвестиционной и финансовой деятельности. Компании должны представлять сравнительную информацию в отношении прекращаемой деятельности. Стандартом не разрешено ретроспективной признание прекращенной деятельности. Международные стандарты финансовой отчетности и другие публикации International Accounting Standards Committee (КМСФО) защищены авторским правом КМСФО. Официальным текстом МСФО является текст, публикуемый КМСФО на английском языке. Никакая ответственность за ущерб, нанесенный любому лицу, действующему или бездействующему в результате любых материалов в настоящей публикации, не может быть принята авторами. Version 02 3