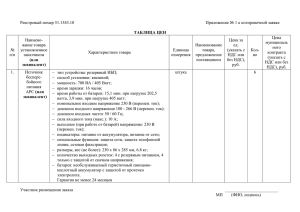

Общий план аудита

реклама