Отчет о результатах мониторинга качества финансового менеджмента,

реклама

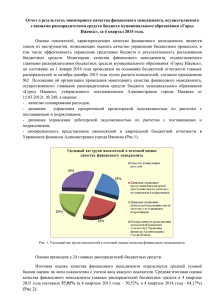

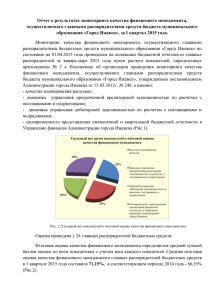

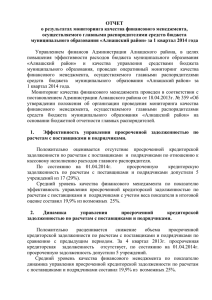

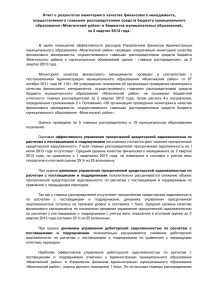

Отчет о результатах мониторинга качества финансового менеджмента, осуществляемого главными распорядителями средств бюджета муниципального образования «Город Ижевск», за III квартал 2015 года. Оценка показателей, характеризующих качество финансового менеджмента, является одним из инструментов, позволяющих оценить качество управления бюджетным процессом, в том числе эффективность управления средствами бюджета и результативность расходования бюджетных средств. Мониторинг качества финансового менеджмента, осуществляемого главными распорядителями бюджетных средств муниципального образования «Город Ижевск» по состоянию на 1 октября 2015 года проводился на основании бюджетной отчетности главных распорядителей за июль-сентябрь 2015 года путем расчета показателей, согласно приложению №2 Положения об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными распорядителями средств бюджета муниципального образования «Город Ижевск», утвержденного постановлением Администрации города Ижевска от 15.03.2012г. № 248, а именно: - качество планирования расходов; - динамика управления просроченной кредиторской задолженностью по расчетам с поставщиками и подрядчиками; - динамика управления дебиторской задолженностью по расчетам с поставщиками и подрядчиками; - своевременность представления ежемесячной и квартальной бюджетной отчетности в Управление финансов Администрации города Ижевска (Рис.1). Рис. 1. Удельный вес групп показателей в итоговой оценке качества финансового менеджмента. Оценка проведена у 24 главных распорядителей бюджетных средств. Итоговая оценка качества финансового менеджмента определяется средней суммой баллов оценок по всем показателям с учетом веса каждого показателя. Средняя итоговая оценка качества финансового менеджмента главных распорядителей бюджетных средств в 3 квартале 2015 года составила 54,27% (в 3 квартале 2014 года - 65,63%, 2013 года – 42,08%) (Рис.2). Рис. 2. Итоговые оценки качества финансового менеджмента по результатам мониторинга качества финансового менеджмента за 3 квартал 2012-2015 годов. ГРБС с высоким уровнем качества финансового менеджмента в 3 квартале 2015 года отсутствуют. Удовлетворительный уровень качества с итоговой оценкой 80,0-87,5% имеют Управление дошкольного образования и воспитания, Управление финансов Администрации города Ижевска, Городская дума города Ижевска; остальные ГРБС получили низкую (12,5-67,5%) оценку качества финансового менеджмента (Рис.3). Рис. 3. Анализ характеристик качества финансового менеджмента ГРБС. При проведении мониторинга качества планирования расходов отрицательно оценивалось наличие изменений сводной бюджетной росписи за отчетный период, произведенных по инициативе главного распорядителя бюджетных средств (Рис.4). Рис. 4. Анализ качества планирования расходов ГРБС. По инициативе главного распорядителя не вносились изменения в сводную бюджетную роспись шестью ГРБС (Управление гражданской защиты, Главное управление архитектуры и градостроительства, Управление по наружной рекламе, Управление земельных ресурсов, Управление финансов, Городская дума), что оценивалось в 1 балл. Семнадцать главных распорядителей меняли сводную бюджетную роспись менее 10 раз, за что им начислялось 0,5 балла. Одним ГРБС корректировки в бюджетную роспись вносились более 10 раз, что оценивалось в 0 баллов. Средний уровень качества финансового менеджмента по показателю «качество планирования расходов» улучшился по сравнению со 2 кварталом 2015 года на 3,65% и составил 15,1% из 25 возможных. Восемнадцатью главными распорядителями средств бюджета достигнуты высокие результаты при оценке динамики управления просроченной кредиторской задолженностью по расчетам с поставщиками и подрядчиками. При проведении мониторинга данного показателя снижение по сравнению с предыдущим периодом объема просроченной кредиторской задолженности расценивалось позитивно (Рис.5). Рис. 5. Анализ динамики управления просроченной кредиторской задолженностью по расчетам с поставщиками и подрядчиками. Так, у 18 из 24 главных распорядителей (75% от общего количества) снизилась или отсутствовала просроченная кредиторская задолженность в отчетном периоде, и оценка показателя составила 1 балл. У остальных ГРБС увеличился объем просроченной кредиторской задолженности по сравнению со 2 кварталом 2015 года, что повлияло на их оценку качества финансового менеджмента в негативную сторону. Средний уровень качества финансового менеджмента по показателю динамика управления просроченной кредиторской задолженностью по расчетам с поставщиками и подрядчиками составил 18,75% из 25 возможных. Оценка в 3 квартале 2012 года составляла 18,75%, 2013 года – 19,79%, 2014 года – 22,91%. Положительно расценивается снижение объема по сравнению с предыдущим периодом дебиторской задолженности по расчетам с поставщиками и подрядчиками при рассмотрении третьего показателя. Результативное управление дебиторской задолженностью в 3 квартале 2015 года отмечено у 12 главных распорядителей (50% от общего количества), что оценивалось в 1 балл, либо 0,5 балла. У 8 ГРБС прослеживалась негативная динамика, то есть рост объема дебиторской задолженности, результат по сравнению со 2 кварталом 2015 года у них ухудшился. У 6 ГРБС (Управление по физической культуре, Управление природных ресурсов, Управление образования, Управление муниципального жилья, Администрация города, Администрация Устиновского района города Ижевска) данный показатель наоборот улучшился (Рис.6). Рис. 6. Анализ динамики управления дебиторской задолженностью по расчетам с поставщиками и подрядчиками. Средний показатель качества финансового менеджмента по показателю динамика управления дебиторской задолженностью по расчетам с поставщиками и подрядчиками снизился на 2,5% по сравнению со 2 кварталом 2015 года и составил 9,16% из 20 возможных (в аналогичном периоде 2014 года данный показатель составил 14,58%). Значительный удельный вес в итоговой оценке качества финансового менеджмента имеет своевременность представления ежемесячной и квартальной бюджетной отчетности в Управление финансов Администрации города Ижевска. В течение 3 квартала 2015 года своевременно предоставлялась ежемесячная и квартальная отчетность Управлением по делам молодежи, Администрациями Первомайского и Индустриального районов города Ижевска, Управлением по культуре, Городской думой города Ижевска, Управлением финансов, Управлением дошкольного образования и воспитания, Управлением строительства, Управлением благоустройства и транспорта. Остальными ГРБС сроки были нарушены, либо представлена информация, требующая внесения корректировок, что оценивалось в 0 баллов (Рис.7). Рис. 7. Своевременность представления ежемесячной и квартальной бюджетной отчетности в Управление финансов Администрации города Ижевска. Средний показатель качества финансового менеджмента по показателю своевременность представления ежемесячной и квартальной бюджетной отчетности в Управление финансов Администрации города Ижевска составил 11,25% из 30 возможных, тогда как во втором квартале 2015 года был 8,75%. По результатам оперативного мониторинга качества финансового менеджмента за третий квартал 2015 года главным распорядителям бюджетных средств в дальнейшем необходимо совершенствовать работу по улучшению показателей с наибольшим отклонением от максимально возможного уровня качества. Для устранения недостатков в организации финансового менеджмента следует продолжать реализовывать комплекс мероприятий, направленных на улучшение его качества. Особое внимание следует обратить на управление дебиторской задолженностью, своевременность представления и качество ежемесячной и квартальной бюджетной отчетности, максимальное обеспечение ее достоверности (Рис.8). Рис.8. Средняя итоговая оценка качества финансового менеджмента в разрезе групп показателей за 3 квартал 2013, 2014, 2015 годов Заместитель Главы Администрации начальник Управления финансов Э.А. Теслев