А.А. Петрова ЛОГИСТИЧЕСКАЯ МОДЕЛЬ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

advertisement

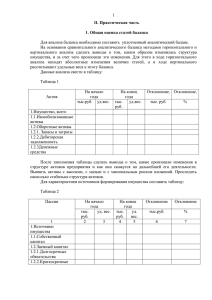

ОБРАЗЕЦ ОФОРМЛЕНИЯ СТАТЕЙ А.А. Петрова ЛОГИСТИЧЕСКАЯ МОДЕЛЬ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ Применение логистики позволяет предприятиям завоевывать и сохранять конкурентные преимущества в современных условиях, а также гибко адаптироваться к постоянно изменяющимся запросам потребителей (спросу). Оценка деятельности предприятия может производиться в поэтапной разбивке. Такой подход позволяет выявить неравномерность распределения нагрузки по этапам технологического процесса, что в рамках исследования соответствует таким задачам логистики, как: - достижение высокой гибкости логистической системы; - быстрая реакция на требования потребителей; - рациональное распределение трудовых ресурсов. Механизм управления трудовыми ресурсами отрабатывается на основе данных производственного предприятия по выпуску стальных дверей. Собранные статистические данные показывают, что это предприятие последние два года развивается динамически (рис. 1). 300 250 200 150 100 50 11.04.2007 11.03.2007 11.02.2007 11.01.2007 11.12.2006 11.11.2006 11.10.2006 11.09.2006 11.08.2006 11.07.2006 11.06.2006 11.05.2006 11.04.2006 11.03.2006 11.02.2006 11.01.2006 11.12.2005 11.11.2005 11.10.2005 11.09.2005 11.08.2005 11.07.2005 11.06.2005 11.05.2005 11.04.2005 11.03.2005 11.02.2005 11.01.2005 0 Рис. 1. Динамика суточного количества заказов Рассматривая финансовое положение предприятия с точки зрения краткосрочной перспективы, прежде всего, следует обратить внимание на его платежеспособность и ликвидность бухгалтерского баланса [1]. Для анализа используем данные фрагмента бухгалтерского баланса, приведенные в табл. 1. Таблица 1 Бухгалтерский баланс, тыс. руб. Актив 1 Код строки 2 На начало года На конец года 3 4 Основные средства (01,02) 120 400 410 Долгосрочные финансовые вложения (58,59) 140 90 78 ОБРАЗЕЦ ОФОРМЛЕНИЯ СТАТЕЙ Окончание табл. 1 1 2 3 4 Кредиторская задолженность 620 400 330 Доходы будущих периодов (98) 640 Резервы предстоящих расходов и платежей (96) 650 Одним из показателей ликвидности баланса является коэффициент текущей ликвидности (КТЛ), который рассчитывается по формуле: КТЛ ОА , КО (1) где ОА – оборотные активы, тыс. руб.; КО – краткосрочные (текущие) обязательства, то есть кредиторская задолженность, а также задолженность по кредитам и займам сроком до одного года, тыс. руб. Нормативная величина коэффициента абсолютной ликвидности в значительной мере зависит от отрасли, к которой относится конкретное предприятие, а предложенная корректировка этого коэффициента несколько увеличивает норматив. Но значения коэффициента абсолютной ликвидности на начало и конец года по данным табл. 1 значительно превышают нормативные ограничения и имеют тенденции к росту. В качестве показателя оценки степени загруженности трудовых ресурсов на предприятии предлагается использовать коэффициент загрузки технологического процесса поступающим потоком требований (заказов). Таким образом, результаты работы анализируемого предприятия свидетельствуют о высокой ликвидности его баланса и достаточной платежеспособности, так как на конец года данный хозорган может в кратчайший срок погасить 69,6% своих краткосрочных обязательств. Литература 1. Ковалев В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалев, О.Н. Волкова. М.: ПБОЮЛ, 2000. 427 с. 2. Пинхасик Е.Э. Анализ работы пассажирских автотранспортных предприятий интегральным методом / Е.Э. Пинхасик. М.: Транспорт, 1989. 78 с.