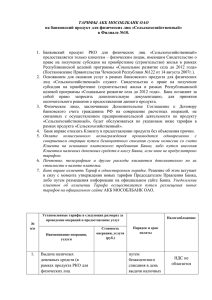

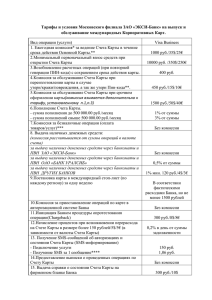

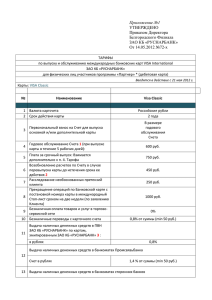

СОДЕРЖАНИЕ ВВЕДЕНИЕ .................................................................................................................. 5 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ Ошибка! Закладка не определена. 1.1 Нормативно-правовое обеспечение расчетно-кассовых операций……Ошибка! Закладка не определена. 1.2 Сущность и функции расчетно-кассовых операций коммерческого банка ....................................................... Ошибка! Закладка не определена. 1.3 Открытие и ведение счетов юридических лиц ...Ошибка! Закладка не определена. 2 АНАЛИЗ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ПАО «МТС-БАНК» .... Ошибка! Закладка не определена. 2.1 Характеристика деятельности банка....................Ошибка! Закладка не определена. 2.2 Анализ услуг по расчетно-кассовому обслуживанию юридических лиц .................................. Ошибка! Закладка не определена. 2.3 Порядок открытия и обслуживания РКО в банке.... Ошибка! Закладка не определена. 3 СОВЕРШЕНСТВОВАНИЕ РАСЧЁТНО-КАССОВОГО ОБСЛУЖИВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В ПАО «МТС-БАНК» ..................Ошибка! Закладка не определена. 3.1 Анализ рыночных условий предоставления расчетно-кассового обслуживания юридических лиц в РФ на современном этапе ....... Ошибка! Закладка не определена. 3.2 Преимущества расчетно-кассового обслуживания юридических лиц ПАО «МТС-Банк» ................................. Ошибка! Закладка не определена. 4 3.3 Перспективы развития расчетно-кассового обслуживания ..... Ошибка! Закладка не определена. ЗАКЛЮЧЕНИЕ ............................................... Ошибка! Закладка не определена. БИБЛИОГРАФИЧЕСКИЙ СПИСОК ........... Ошибка! Закладка не определена. ВВЕДЕНИЕ Сегодня ни одна полноценно работающая организация не может обойтись без участия банка. Первое, что приходит на ум, — это расчётно-кассовое обслуживание (РКО) и кредитование. На самом деле банки предоставляют более широкий спектр услуг, к которым можно отнести зарплатные проекты, инкассацию, эквайринг, валютный контроль, заключение договоров на прием платежей. Также специалисты банка проводят с клиентами консультации, семинары по развитию бизнеса, оказывают юридическую и бухгалтерскую поддержку. То есть, взаимодействие между этими двумя контрагентами более тесное, чем может показаться изначально. С каждым годом перечень услуг пополняется. Если говорить о РКО в банке, то есть что это такое и что оно в себя включает, то по сути банковское обслуживание подразумевает проведение финансовых операций на расчетных счетах клиента. К таким операциям относят внесение денег на счет, снятие наличных, например, на выдачу зарплаты, переводы контрагентам, прием платежей от них, заключение договоров по валютному контролю. Расчетно-кассовое обслуживание — это один из основных видов деятельности банка наряду с кредитованием и вкладами. Оно начинается с открытия расчетного счета и заключения договора с банком. На этом этапе клиент выбирает счет (рублевый или в иностранной валюте), тариф, в который 5 будут включены все необходимые услуги, подключает дополнительные сервисы. То есть при обращении в банк и открытии расчетного счета клиент получит полный комплекс услуг, которые позволят управлять финансами на счетах, взаимодействовать с контрагентами, перечислять зарплату сотрудникам, получать кредиты на развитие бизнеса на выгодных условиях. Список и стоимость включенных услуг будет зависеть от банка и тарифа. Услуги, доступные в рамках расчетно-кассового обслуживания в банке, не ограничиваются только кассовыми операциями. Часть из них подключается автоматически при заключении договора, так как входит в тарифный план, а часть клиент может подключить самостоятельно в системе интернет-банкинга. Стоимость некоторых опций уже включена в тариф, но за отдельные ФКО будет взимать комиссию (например, за снятие наличных или переводы в другие банки). Актуальность исследования современных аспектов расчётно-кассового обслуживания в российских условиях обуславливается тем, что сейчас наблюдается процесс перехода его в новое качество. Если раньше обязательным условием проведения банковских операций являлось очное присутствие клиента в банке, и обслуживание его сотрудником банка, то в настоящее время весьма популярно удалённое обслуживание, в ходе которого услуги предоставляются в автоматическом режиме. Более того, в связи с широким распространением безналичных форм оплаты товаров и услуг существенно снижается роль наличных в расчётно-кассовом обслуживании, в результате чего формируются предпосылки к переходу на полную автоматизацию процесса предоставления расчётно-кассового обслуживания. Возможности по повышению качества обслуживания в рамках вышеозначенных операций обуславливаются, прежде всего, возможностями программно-аппаратных комплексов, используемых банками. Фактически, можно наблюдать начало процесса перехода к офису, в котором будут 6 отсутствовать персонал, а услуги, необходимые клиенту будут выбираться им самим по мере необходимости. Предмет исследования – организация и порядок предоставления услуг расчётно-кассового обслуживания для юридических лиц. Объект исследования – ПАО «МТС-Банк». Цель выпускной квалификационной работы – изучить организацию расчётно-кассового обслуживания юридических лиц в ПАО «МТС-Банк». Задачи работы: - изучить теоретические аспекты расчетно-кассового обслуживания юридических лиц; - провести анализ услуг по рассчетно-кассовому обслуживанию юридических лиц ПАО «МТС-Банк», выявить проблемы расчетно-кассового обслуживания в банке; - определить организационные и технологические меры совершенствования РКО, провести моделирование их эффективности. Структура выпускной квалификационной работы включает введение, три главы, заключение и библиографический список. При написании работы использовались следующие методы исследования: – монографические; – экономико-статистические; – графические. Исходными материалами для исследования послужили публикации в учебной, научной и периодической печати, данные государственной статистики, нормативные документы государственных регулирующих органов, бухгалтерская финансовая отчётность ПАО «МТС-Банк». 7 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ Нормативно-правовое 1.1 обеспечение расчетно-кассовых операций Анализ нормативно-правового обеспечения РКО в РФ показывает, что юридическое регулирование данных операций проводится раздельно – по расчётным и по кассовым операциям. Применительно к расчётным операциям в качестве основных документов выступают: 1) Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ; Особенности расчётов в РФ регулируются Главой 46 Гражданского Кодекса РФ (ГК РФ). Пунктом 2 ст. 861 данного документа установлено, что согласно п. 2 ст. 861 ГК РФ, «… расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом». В соответствии с п. 3 этой же статьи, «… безналичные расчеты производятся через банки, иные кредитные организации, в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов» [2]. Кроме того, ГК РФ в рамках регламентации безналичных расчётов, устанавливаются общие требования к проведению расчётов с использованием платёжных поручений, аккредитивов, инкассо и чеков; 2) федеральный закон от 27.06.2011 г. № 161-ФЗ «О национальной платежной системе»; Данным законом устанавливаются правовые и организационные основы национальной платёжной системы в РФ. Кроме того, им же регулируются 8 следующие аспекты деятельности в рамках национальной платёжной системы: – перевод денежных средств; – использование электронных платёжных средств; – особенности функционирования субъектов системы. Кроме того, Законом также устанавливаются требования к организации и деятельности платежных систем, особенности надзора в отношении них, а также прочие требования; 3) федеральный закон от 07.08.2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём и финансированию терроризма»; Значимость данного нормативного акта при проведении расчётных операций состоит в том, что банком контролируются операции, проводимые клиентом (как в части зачисления, так и расходования средств со счёта), с целью выявления операций, связанных с легализацией преступных доходов, а также с финансированием терроризма. При этом, в случае, если у банка будут подозрения относительно легальности средств на счёте, либо легальности перечисления средств, операции по счёту могут быть приостановлены; 4) положение Банка России от 15.10.2015 г. № 499-П «Об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» Главой 2 данного документа устанавливается порядок идентификации клиентов, их представителей, выгодоприобретателей, бенефициарных владельцев и обновления сведений о них. Также, Положением устанавливаются требования к документам, которые предоставляются клиентами в кредитную организацию в процессе идентификации клиентов и их представителей, а также выгодоприобретателей; 5) положение Банка России от 29.08.2008 г. № 321-П «О порядке представления кредитными организациями в уполномоченный орган сведений, 9 предусмотренных Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» [7]. Положение определяет порядок предоставления документов, формируемых кредитными организациями в рамках исполнения требований Федерального закона №115-ФЗ; 6) Положение Банка России от 29.06.2021 №762-П (ред. от 25.03.2022) "О правилах осуществления перевода денежных средств" Положение закрепляет порядок перевода денежных средств, а также связанные с этим процедуры: – приёма денежных средств; – исполнения перевода; – отзыва перевода; – аннулирования распоряжения на перевод; – используемые формы расчётов и особенности их применения; – формы платёжных документов; – прочие аспекты; 7) положение Банка России от 27.02.2017 г. № 579-П «О плане счетов бухгалтерского учета для кредитных организаций и порядке его применения». Положением устанавливается план счетов бухгалтерского учёта в кредитных организациях РФ, порядок бухгалтерского учёта операций, совершаемых банком, в том числе – расчётных и кассовых; 8) положение Банка России от 06.07.2017 г. № 595-П «О платёжной системе Банка России». Данным Положением Банк России устанавливает критерии участия, приостановления и прекращения участия в его платежной системе, порядок взаимодействия между Банком России и участниками платежной системы Банка России, порядок осуществления перевода денежных средств в платежной системе Банка России и применяемые формы безналичных расчетов, порядок осуществления платежного клиринга и расчета, регламент функционирования 10 платежной системы Банка России, порядок взаимодействия платежной системы Банка России с другими платежными системами. В качестве основных документов, регламентирующих порядок проведения операций с наличными денежными средствами в современных российских условиях выступают: указание № 3210-У от 11.03.2014 г. «О порядке ведения кассовых 1) операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Положением устанавливаются требования к организации наличного денежного оборота, порядок формирования остатка в кассе, порядок составления отчётности по кассовым операциям, определение лимита кассы, формы применяемых документов при расчётах с помощью наличных денежных средств; 2) положение № 630-П от 29.01.2018 г. «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации». 3) В рамках данного документа регламентирован широкий перечень вопросов, связанных с кассовыми операциями в кредитных организациях. Рассмотрена организация работы по ведению кассовых операций, перевозке, хранению, а также инкассации наличных денежных средств. Установлены требования к операциям приёма и выдачи наличных денежных средств клиентам банка. Регламентированы вопросы перевозки наличных денежных средств и их инкассации. 4) Установлен порядок организации работы с наличными денежными средствами при использовании автоматических устройств. Регламентированы операции по обработке, формированию и упаковке наличных денег, а также работы с сомнительными и неплатёжеспособными денежными знаками Банка России. Перечислены требования к порядку хранения наличных денежных 11 средств, приведены формы используемых банком документов для проведения кассовых операций. 5) С целью обеспечения собственных потребностей в наличных денежных средствах, а также потребностей в них клиентов, согласно пункта 1.2 Положения № 630-П устанавливается требование минимального остатка денежных средств в кассе, сохраняемого по итогам операционного дня. Сумма такого остатка устанавливается для каждого подразделения банка, о чём сообщается в территориальное подразделение Банка России в трёхдневный срок. В том случае, если подразделение не осуществляет хранения денежных средств по итогам операционного дня, сумму минимального лимита денежных средств в нём не устанавливают [5]. Размер суммы минимального остатка наличных денежных средств рассчитывают на основании особенностей организации кассовой работы в конкретном банке, среднедневных оборотов наличных денежных средств. Ключевым требованием к остатку является то, что он должен обеспечить возможности по выдаче наличных денежных средств клиентам в начале операционного дня банка, а, следовательно – обеспечивать требование платёжеспособности банка на момент отсутствия оперативной возможности подкрепления денежными средствами в начале дня; 6) указание Банка России № 2054-У от 14.08.2008 г. «О порядке ведения кассовых операций с иностранной валютой в уполномоченных банках на территории Российской Федерации». Данным Указанием устанавливается порядок ведения операций банков РФ с иностранной валютой и денежными знаками иностранных государств. Кроме того, руководством кредитной организации могут дополнительно издаваться внутренние нормативные акты, регламентирующие, с учётом действующего законодательства, отдельные вопросы кассовых операций; 7) указание Банка России № 3073-У от 07.10.2013 г. «Об осуществлении наличных расчётов». Данным Указанием вводится перечень 12 возможных направлений расходования имеющихся у предприятий и организаций денежных средств. Данный перечень является закрытым, устанавливается запрет на расходование наличных на цели, не перечисленные в перечне. Кроме того, п. 6 вводится ограничение на расчёты между юридическими лицами в размере 100 тыс. руб., что призвано стимулировать безналичные расчёты. 1.2 Сущность и функции расчетно-кассовых операций коммерческого банка Особенностью термина «расчётно-кассовые операции» в современной российской литературе является весьма небольшое количество определений. В наибольшей степени они сконцентрированы в учебной литературе. При этом, особенностью таких определений является непременное выделение в них двух неотъемлемых частей таких операций – расчётных и кассовых. Получила значительное распространение точка зрения О.И. Лаврушина, согласно которой «…расчетно-кассовые операции – ведение счетов юридических и физических лиц и осуществление расчетов по их поручению». А.М. Тавасиевым высказывалось мнение о том, что понятие расчётнокассовых операций не является полностью корректным, по причине того, что кассовые операции совмещают в себе признаки расчётных и платёжных операций, в связи с чем существенно более корректно говорить о расчётноплатёжных операциях. К.Р. Тагирбековым понятие расчётно-кассовых операций не определялось, однако, данным исследователем указано на то, что они являются результатом расчётно-кассового обслуживания, которое, в свою очередь, представляет собой «…открытие и ведение банковских счетов юридических и физических лиц». Следует признать данное определение излишне широким, так как согласно ему в состав расчётно-кассового обслуживания попадают, в том числе, и ведение кредитных счетов организаций, что противоречит современной практике предоставления таких услуг. Точке зрения, объединяющей расчётно-кассовые операции в единый 13 блок, противостоит точка зрения, согласно которой расчётные и кассовые операции необходимо рассматривать как отдельные элементы обслуживания клиентов [22]. Такой точки зрения придерживаются, например, Л.П. Кроливецкая и Г.Н. Белоглазова. Подобный подход разделяется и другими авторами, среди которых можно выделить таких, как Г.Г. Коробова, Т.М. Костерина. Примечательно, что данную позицию разделяет и О.И. Лаврушин, ввиду существенной разницы между кассовыми и расчётными услугами. Очевидно, что объединительный подход в данном случае, обусловлен практикой обслуживания клиентов, согласно которой инкассация денежных средств в банке сопровождалась предоставлением документов на перечисление средств, а поступление средств на счёт со стороны сопровождалось их получением в виде наличных. Широкое развитие безналичных способов оплаты и снижение доли наличных в обороте приводит к разделению данных групп операций. Также, анализ учебной и научной литературы позволяет рассматривать следующие определения расчётно-кассового обслуживания как непосредственного результата реализации расчётно-кассовых операций: 1) расчетно-кассовое обслуживание – услуги, связанные с осуществлением безналичных расчетов, а также приемом и выдачей наличных; 2) расчетно-кассовое обслуживание – обеспечение взаимных расчетов предприятий, осуществление таких расчетов через банки и другие финансовокредитные учреждения; 3) расчетно-кассовым обслуживанием называют систему безналичных и наличных расчетов, проводимую финансовым учреждением (банком) по счету, который открыт с позволения физического лица или юридической фирмы. Рассматривая расчётно-кассовые операции в целом, можно сделать вывод о том, что, с одной стороны, они являются частью более общего понятия «платёжные операции» (позиция А.М. Тавасиева), а с другой – возможно их рассмотрение как тесно взаимодействующих операций в рамках двух групп14 расчётных и кассовых. При этом, их совмещение обусловлено, прежде всего, требованиями удобства клиентов. А.М. Тавасиевым, исходя из точки зрения о том, что расчётные и кассовые услуги являются составной частью платёжных услуг, предложена следующая классификация (рисунок 1). Основные • Операции ведения счетов клиентов: •зачисление на счета средств: поступивших владельцам счетов от третьих лиц; вносимых самими владельцами; получаемых от банка (кредиты, проценты, др.); •списание со счетов средств в случаях: выполнения клиентами своих обязательств перед третьими лицами (оплата приобретаемых товаров, работ, услуг); выполнения клиентами своих обязательств перед банками, в которых они обслуживаются (возврат кредитов, уплата процентов, комиссионных и др.); уплаты клиентами налогов и исполнения других обязательных платежей; получения клиентами наличных денег на оплату труда сотрудников и на текущие хозяйственные нужды • Кассовые операции (прием и выдача наличных денег) • Операции ведения собственных счетов в учреждениях центрального банка и в других кредитных организациях; • Операции ведения корреспондентских счетов других кредитных организаций, открытых в данных банках Вспомогательные •Операции открытия счетов клиентов •Акцептные операции (получение согласия или отказа •плательщика оплатить платежный документ) •Авальные операции (когда гарантом или поручителем •выступает не сам банк) •Блокировка счетов клиентов и снятие блокировки •Операции закрытия счетов клиентов •Операции информирования клиентов о движении средств •на счетах Дополнительные •Переводные операции (перевод средств клиента с одного его счета на другой); •Кассовые операции (конвертация одной валюты в •другую, перевод наличных денег в безналичные, и наоборот, размен и обмен денег и др.); • Операции инкассирования денежной выручки клиентов; •Акцептные операции (когда банк дает согласие или •отказывает оплатить платежный документ, предъявленный к счету его клиента); •Авальные операции (когда гарантом или поручителем •выступает сам банк); •Учетные, факторинговые и передаточные (индоссирование) операции Рисунок 1 – Классификация платёжных операций по А.М. Тавасиеву Необходимо отметить, что применительно к расчётно-кассовым операциям в контексте работы необходимо относить лишь операции, проводимые исключительно с целью обслуживания клиентов банка, так как 15 банком могут проводиться и операции, нацеленные на удовлетворение собственных потребностей. Исходя из первого подхода – направленности расчётно-кассовых операций (РКО) на удовлетворение тех или иных потребностей клиентов, может быть предложена следующая структура их комплекса в банке (рисунок 2). Расчётные услуги Расчетные операции Обслуживание подразделений Прочие операции Кассовые услуги Информационные услуги Приём и выдача наличных Ознакомление с тарифами Проверка кассовой дисциплины Выдача выписок Контроль лимита кассы Информирование об исполнении Регулирование расхода наличных Прочие Рисунок 2 – Структура комплекса РКО в банке Все услуги РКО в банках являются традиционными, предлагаемыми на протяжении длительного периода времени. Фактически, банковское дело началось как предоставление именно услуг РКО. В результате этого, уровень их освоенности чрезвычайно широкий, что упрощает их предоставление и удешевляет его для клиентов, а с другой – увеличивает уровень конкуренции на рынке и снижает норму доходности. Увеличение уровня конкурентных преимуществ на рынке РКО возможно исключительно за счет технологических факторов – ускорения и упрощения расчетов [16]. Исходя из второго подхода, подразумевающего разделение РКО на расчётные и кассовые операции, необходимо сказать, что для этих двух групп характерно наличие различного количества сторон, участвующих в проведении операции. Так, в случае расчётных операций присутствует, как правило, много 16 сторон: – собственно клиент; – банк клиента; – РКЦ или держатель корреспондентских счетов банков- корреспондентов; – банк отправителя или получателя платежа; – клиент-получатель или отправитель. При предоставлении кассовых услуг в рамках РКО взаимодействуют две стороны – только обслуживающий банк и его клиент. В связи с этим возможно говорить о том, что первый подход более правилен, так как он опирается на практику предоставления банковских услуг, выражающуюся в организационном выделении производственно-технических комплексов для оказания РКО в банках, что позволяет, как увеличить уровень качества предоставляемых услуг, так и уменьшить уровень издержек при проведении таких операций. Ключевой особенностью РКО, которая делает его обязательной услугой для большинства современных банков, является возможность получить дополнительную информацию о клиенте, его контрагентах, объёмах бизнеса, рисках и прочем. Соответственно, увеличение уровня информированности банка о деятельности клиента позволяет развить уровень взаимодействия, что позволяет в дальнейшем предлагать клиенту такие услуги, как кредитование, факторинг, банковские гарантии, международное обслуживание и прочие. При этом, в отличие от РКО, уровень доходности таких услуг, как правило, существенно более высокий. Необходимость РКО для кредитных организаций обуславливается также и возможностью увеличения финансовых ресурсов банка. Формирование остатков на расчётных счетах обслуживающего банка представляет для последнего вклад до востребования с минимальной или даже нулевой ставкой стоимости, что выгодно отличает их от других видов привлечения – межбанковских кредитов, депозитов предприятий и граждан, долговых ценных 17 бумаг и прочего. В то же время, данные средства являются чрезвычайно подвижными, поэтому, для формирования существенных объёмов финансовых ресурсов необходимы технологии массового обслуживания клиентов. В процессе реализации РКО банки используют две формы денежных средств – наличные и безналичные средства. При этом, допускается перевод наличных денег в безналичные, и обратно. Открытие и ведение счетов юридических лиц 1.3 Получение услуг РКО клиентом требует наличия между ним и банком договорных отношений – заключения договора о расчётно-кассовом обслуживании, а также открытия счёта, посредством которого данное обслуживание будетреализовываться [34]. Процедуры открытия и закрытия счетов в российских банках регламентированы Инструкцией Банка России №153-И от 30.05.2014 г. «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов». Пунктом 2.1 данной Инструкции установлен перечень счетов, которые могут быть открыты клиентам в банке, как в рублях, так и в иностранной валюте (рисунок 3): текущие специальные банковские счета депозитные счета судов, подразделений Службы судебных приставов, правоохранительных органов, нотариусов расчетные счета доверительного управления по вкладам (депозитам) бюджетные корреспондентские Рисунок 3 - Перечень счетов, которые могут быть открыты клиентам в банке 18 Обязательным условием открытия счёта для юридических лиц является предоставление ими в банк учредительных документов, подтверждающих их правовой статус. Кроме того, в составе пакета, предоставляемых в банк, входят следующие документы: 1) заявление на открытие счета; 2) свидетельство о государственной регистрации (копия, заверенная нотариально или регистрирующим органом); 3) копия учредительного документа (документов), заверенная нотариально или органом, зарегистрировавшим его, или органом, издавшим (утвердившим) учредительный документ, вышестоящей организацией. В случае представления в банк подлинного экземпляра учредительного документа его не нужно заверять; 4) справка из органов статистики о присвоении кодов ОКПО и классификационных признаков; 5) подлинник документа, подтверждающего постановку на учет в налоговом органе (для открытия расчетного или текущего счета), или справки, удостоверяющей факт уведомления налогового органа о намерении открыть в банке другие (кроме расчетного и текущего) счета; 6) подлинники документов, адресованные банку, которыми подтверждается регистрация в качестве плательщика взносов в Пенсионном фонде РФ и других внебюджетных фондах; 7) карточка с образцами подписей (первая и вторая подписи) и оттиска печати в двух экземплярах, один из которых должен быть заверен нотариально или иным образом; 8) документ, которым подтверждаются полномочия должностных лиц распоряжаться средствами на счете в банке. Необходимо указать на тот факт, что в случае, если клиентом не предоставляются те или иные документы или сведения, которые необходимы для идентификации, банк обязан отказать в заключении договора, что установлено п. 1.2 Инструкции № 153-И. 19 В качестве информации, которая идентифицирует клиента, относятся следующее: – регистрационные документы; – сведения о наличии, либо отсутствии организации по адресу, которыйуказан в уставе (юридическому адресу); – перечень видов деятельности, которым занимается организация; – перечень основных контрагентов; – прочие сведения, установленные Положением № 499-П от 15.10.2015 г. Инструкцией № 153-И устанавливается необходимость наличия в карточке подписей одной или более подписей для того, чтобы документ был принят банком к исполнению. При этом, в качестве второй подписи может выступать подпись не только главного бухгалтера организации, но и любого другого лица. Общий подход Инструкции состоит в том, что по общему правилу должно быть не менее двух подписей. Однако, по согласованию с банком возможно изменять данное количество, например, сократив количество подписей до одной, что регламентировано п. 7.5 Инструкции. В том случае, если подписей будет более двух, необходимым является установление допустимых сочетаний подписей. Например, в качестве допустимых могут устанавливаться сочетания подписей генерального директора и главного бухгалтера, а также генерального директора и финансового директора. Прочие сочетания, например, подписей финансового директора и главного бухгалтера, не указанные в карточке подписей, не будут считаться основанием для проведения операции по документу. В качестве внутренних документов организации, подтверждающих право подписи банковских документов, могут быть: – приказ о наделении правом подписи банковских документов; – доверенность на право подписи банковских документов. Согласно п. 7.5 Инструкции № 153-И допускается передача права подписи сторонним лицам, таким, как: – управляющей организации; 20 – лицам, оказывающим услуги по ведению бухгалтерского учёта в организации. Договор на открытие счёта в банке может предусматривать возможность использования аналога собственноручной подписи для распоряжения денежными средствами организации, что установлено п. 4.1 Инструкции № 153-И. В качестве такого аналога выступает электронная подпись. Для этого в банк предоставляется документ наличия права использования электронной подписи. Как правило, это сертификат ключа проверки электронной подписи. С его помощью возможна идентификация его принадлежности владельцу в соответствии со ст. 2 Федерального закона от 06.04.11 г. № 63-ФЗ «Об электронной подписи». Для открытия счёта в банке также будет необходимым предоставление паспорта или другого документа, удостоверяющего личность, в соответствии с п. 1.7 Инструкции № 153-И. Банковская карточка может не оформляться в тех случаях, если для распоряжения денежными средствами организация будет использовать только цифровую подпись, что установлено п. 1.12 Инструкции № 153-И. В соответствии с п. 8.1 Инструкции № 153-И в качестве основания для закрытия банковского счёта организации является прекращение договора банковского счёта. Причинами прекращения такого договора могут выступать: – инициатива клиента; – инициатива банка; – вступившее в законную силу решения суда. Практика закрытия счётов в РФ подразумевает снятие с него остатка денежных средств в виде наличных, либо перевода их в другой банк на счёт организации. Согласно ст. 859 п. 3 ГК РФ проведение обслуживающим банком данных операций должно быть произведено не позднее 7 дней с момента подачи соответствующего заявления [2]. В том случае, если остаток денежных средств не был востребован, согласно п. 8.3 Инструкции № 153-И он направляется на специальный счёт в 21 Банке России, что установлено ст. 859 ГК РФ. По итогам проведённого исследования возможно сделать вывод о том, что РКО, представляющее открытие и ведение счетов клиентов в части, прежде всего, расчётных и кассовых операций, является для банка однимиз основных видов деятельности, обеспечивающим как получение доходов, так и формирующим ресурсы. При этом, традиционный характер РКО позволяет эффективно проводить такие операции, что, однако, формирует высокий уровень конкуренции на рынке и снижает уровень доходности по ним. По итогам проведённого в главе 1 исследования возможно сформировать следующий перечень выводов относительно теоретических аспектов расчётнокассового обслуживания клиентов в РФ на современном этапе: 1) расчётно-кассовые операции представляют собой операции, объектом которых являются средства на счёте клиента, проводимые банком в рамках заключённого договора на расчётно-кассовое обслуживание, и состоящие в распоряжении этими средствами, как по инициативе самого клиента, так и по инициативе других лиц в случае возникновения требований к клиенту; 2) с точки зрения движения денежных средств, в рамках РКО возможно выделение двух контуров – безналичного и наличного. В рамках наличного контура движения денежных средств предполагается проведение банком, преимущественно, двух операций – выдачи со счёта и зачисления средств на счёт. В рамках безналичного контура движения денежных средств возможно существенное усложнение проводимых операций, что обуславливается контролем банков за ними. В результате этого, безналичный контур РКО обладает значительным количеством форм расчётов, видов документов и способов удовлетворения требований кредиторов. Кроме того, он позволяет устанавливать очерёдность исполнения однородных требований; 3) открытие регламентировано устанавливается и ведение счетов организаций в Инструкцией Банка России 153-И, два направления требований. 22 № Первым рамках РКО которой направлением требований выступает предоставление документов в банк, характеризующих организацию с точки зрения её оформления, а вторым – с точки зрения идентификации её намерений, контрагентов, бенефициаров и других контактных лиц. Для проведения операций возможно оформление банковской карточки с необходимым количеством подписей, однако, она может не составляться в случае исключительного использования электронных средств платежа. Закрытие счёта организации осуществляется путём разрыва договорных отношений, что подразумевает возврат денежных средств банком клиенту. В случае невостребования данных средств они перечисляются на счёт в Банке России в соответствии с требованиями российского законодательства. 23 2 АНАЛИЗ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ПАО «МТС-БАНК» 2.1 Характеристика деятельности банка МТС Банк (ПАО «МТС-Банк») – универсальный коммерческий банк, основанный в 1993 году. Действует на основании Генеральной лицензии №2268, выданной Банком России 17.12.2014 г. Входит в число 50 ведущих банков России по величине активов. Основными акционерами являются Частная компания с ограниченной ответственностью Мобайл ТелеСистемс Б.В. – дочерняя компания ПАО «Мобильные ТелеСистемы». ПАО «МТС-Банк» (ранее АКБ «МБРР» (ОАО)) универсальный коммерческий банк, входящий в число крупнейших банков России. Ведет деятельность с 1993 г. Генеральная лицензия Банка России № 2268 от 17.12.2014 г. Основные акционеры: Частная компания с ограниченной ответственностью «Мобайл ТелеСистемс Б. В.» дочерняя компания ПАО «Мобильные ТелеСистемы» (ПАО «МТС»). МТС Банк предоставляет полный спектр банковских услуг частным и юридическим лицам, осуществляет комплексное обслуживание крупных корпоративных клиентов, малого и среднего бизнеса, работает на рынке инвестиционных услуг. Сеть офисов охватывает более 50 городов в 30 наиболее крупных регионах России [41]. В 2017 году МТС Банк выбран единственным платёжным оператором портала mos.ru и его мобильных приложений. В 2021 году рейтинговое агентство «Эксперт РА» повысило рейтинг банка до уровня ruА-, а рейтинговое агентство НКР присвоило МТС Банку рейтинг А.ru со стабильным прогнозом. По состоянию на 1 сентября 2021 года среди российских банков МТС Банк занимает 26 место по вкладам населения, 29 место по величине капитала и 34 место по активам. По данным Frank RG: 3 место по величине портфеля и выдаче POS-кредитования (кредит на покупку товаров) и 7 место по величине портфеля кредитных карт. 24 Сеть филиалов МТС Банка и банкоматов распределяется в 42 крупнейших регионах РФ (в 77 городах), а его представительство есть в Люксембурге. Генеральными направлениями деятельности этого предприятия являются кредитование клиентов всех уровней и полный спектр обслуживания корпоративных лиц. Среди услуг и продуктов МТС Банка (рисунок 4): Кредитование МТС Банка клиентов всех уровней Аккредитивные операции Валютные операции по межбанковскому пространству Выпуск и обслуживание кредитных и пластиковых карт Привлечение средств населения во вклады Рисунок 4 - Услуги и продукты МТС Банка МТС Банк сейчас является ведущим банком по расчетным операциям розничной сети МТС. Он входит в топ по числу кредитных карт и массе активной клиентской базы, что достигается за счет обслуживания пользователей МТС-сети (более 1 млн. клиентов). Основные показатели деятельности (ПАО) «МТС Банк» представлены в таблице 1. 25 Таблица 1 - Основные показатели деятельности (ПАО) «МТС Банк» за 2019-2021 гг. Наименование показателя Активы Внеоборотные активы Оборотные активы Пассив Капитал и резервы Долгосрочные обязательства Краткосрочные обязательства Валовая прибыль Прибыль от продаж Прибыль до 2021г 2020г 2019г Изменения 2020 2021- Изменения 2020-2019 935461518 868966357 851100847 753860980 784405969 700615293 руб 84360671 115 105 3 77 % 109,9 115,3 руб 66694878 53245687 % 108,5 107,6 66495161 97239867 83790676 (30744706) (31,6) 13449191 116 935461518 96051529 851100847 107796513 784405969 102379307 84360671 (11744984) 109,9 (10,9) 66694878 5417206 108,5 105,3 568219641 600868726 445838758 (32649085) (5,4) 155029968 134,7 271190348 142435578 236187904 128754770 190,4 (39,7) 190997933 187069986 - 3927947 102,1 (93752326 ) - 93794124 98994769 - (5200645) 5,3 - - 71643120 67910491 - 3732629 105,5 - - 59708833 57026200 - 2682633 104,7 - - - налогообложения Чистая прибыль отчетного периода 1E+10 9E+09 8E+09 Активы 7E+09 Пассив 6E+09 Валовая прибыль 5E+09 Прибыль от продаж 4E+09 3E+09 Прибыль до налогообложения 2E+09 Чистая прибыль отчетного периода 1E+09 0 2019 2020 2021 Рисунок 5 - Основные показатели деятельности (ПАО) «МТС Банк» за 20192021 гг. Чистая прибыль Банка по составила 5,9 млрд рублей, против 5,7 млрд рублей за 2020 год [41]. 26 Финансовый результат был достигнут за счет наращивания объемов кредитования в сегменте розничного бизнеса, увеличения комиссионных доходов, которые достигли 14,5 млрд рублей, показав существенный рост, по сравнению с аналогичным периодом прошлого года, на 75%, а также – чистого процентного дохода, который достиг 14,2 млрд рублей и вырос на 32%. МТС Банк уже не первый год демонстрирует стабильные операционные показатели и активные темпы роста, превышающие рыночные. За 2021 год совокупный кредитный портфель (без учета резервов на возможные потери) достиг 205,6 млрд рублей и показал рост на 28%. Основную долю занимает кредитный портфель физических лиц – 170,9 млрд рублей, прирост составил 40%. Портфель нецелевого кредитования физических лиц значительно вырос – до 96,5 млрд рублей. Портфель кредитных карт МТС Банка вырос до 33,8 млрд рублей, что позволило войти в топ-10 банков по размеру портфеля кредитных карт. Банк сохраняет позиции в топ-3 банков по портфелю POS-кредитования. Портфель POS достиг 34,8 млрд рублей. Портфель срочных вкладов физических лиц составил 90,4 млрд рублей. Собственный капитал банка за отчетный период вырос до 45,4 млрд рублей, увеличившись по сравнению с 1 января 2021 года на 22,7%. Источником роста капитала стали средства акционеров и прибыль банка. Число активных розничных клиентов увеличилось на 267 тысяч человек и составляет 2,8 млн. МТС Банк продолжит развивать розничное кредитование в цифровых каналах, делая акцент на персонализированных предложениях и клиентском сервисе. 2.2 Анализ услуг по расчетно-кассовому обслуживанию юридических лиц Расчетный счет в МТС Банк для ИП и ООО с дистанционным и бесплатным открытием - идеальное предложение для любого бизнеса. Своим 27 клиентам банк предлагает индивидуальные условия и помощь в развитии предприятия на всех его этапах [41]. Открытие расчетного счета в МТС Банк обладает рядом преимуществ (рисунок 6) расчетный счет можно открыть онлайн, подав заявку на сайте (реквизиты придут в течение 5 минут) широкая линейка продуктов, позволяющая удовлетворить любые потребности бизнеса (эквайринг, зарплатный проект, валютный контроль, овердрафт и многое другое) новым клиентам банк дарит 4 000 рублей на рекламу (заявить о своем бизнесе можно с помощью рекламного сервиса МТС Маркетолог); бесплатное открытие расчетного счета и отсутствие абонентской платы на 2 тарифах возможность приобрести онлайн-кассу всего за 1 рубль при подключении услуг расчетно-кассового обслуживания отделения банка есть во всех регионах России круглосуточная техподдержка : Рисунок 6 – Преимущества расчетного счета в МТС Банке Спектр услуг МТС Банк для малого и среднего бизнеса не ограничивается открытием счета. Став постоянным партнером банка, клиент сможет пользоваться всеми продуктами и инструментами для развития компании (рисунок 7). 28 Эквайринг Зарплатный проект Рекламный проект Кредитные программы Регистрация бизнеса Дистанционный доступ к расчетному счету Онлайн-касса МТС за 1 рубль Рисунок 7 - Продуктами и инструментами для развития компании в МТС Банке Эквайринг Эквайринг позволяет принимать безналичную оплату в торговой точке и увеличивать продажи на 30-35%. Услуга от МТС Банк привлекает выгодными условиями, отсутствием каких-либо ограничений и требований по обороту. Комиссия за транзакции едина для всех предпринимателей независимо от сферы бизнеса, ежемесячного оборота и прочих параметров. Она составляет 1,68% от суммы платежа. Платежные терминалы предоставляются в аренду, но можно купить их и стать полноправным владельцев. В первом случае клиент будет платить 1490 рублей в месяц. МТС обязуется доставить, установить и настроить оборудование, а также обучить персонал работать с ним. Подключив эквайринг, клиент сможет принимать к оплате карты платежных систем: VISA, MasterCard, МИР, UnionPay, American Express, а также карточки и гаджеты с поддержкой бесконтактных платежей. Зарплатный проект Для оперативного перечисления зарплаты сотрудникам банк предлагает подключить услугу «Зарплатный проект». Комиссия за перевод — от 0%. В рамках зарплатного проекта выпускаются пластиковые карты международных платежных систем VISA и MasterCard, а также карта национальной платежной системы МИР. 29 Оформить карты сотрудникам можно онлайн без заполнения заявлений на бумажном носителе и посещения отделения банка. Зачисление зарплаты осуществляется в течение 1 часа. Предусмотрена интеграция с 1С для удобной выгрузки данных в ведомость и отправки платежных документов в банк. Сотрудники смогут самостоятельно выбрать карты с определенным набором бонусов и привилегий. Выпуск и обслуживание некоторых карт осуществляется бесплатно. Зарплатные клиенты могут рассчитывать на специальные условия по кредитованию и депозитам[41]. Дистанционный доступ к расчетному счету Для удаленного доступа к расчетному счету компания разработала удобное мобильное приложение и интернет-банк. Все счета в одном окне в любое время и в любом месте даже за границей. Войти в личный кабинет для ИП и ЮЛ на сайте МТС Банк можно с компьютера, смартфона или планшета. Рекламный проект МТС Маркетолог - это платформа для самостоятельной настройки рекламных кампаний в формате единого окна. Здесь можно настроить рекламу и осуществлять рассылки sms и push-уведомлений, сообщений в Viber и электронных писем потенциальным клиентам. Также можно запустить баннерную рекламу или задействовать несколько видов рекламных компаний, задав определенную последовательность их использования. Регистрация бизнеса Сотрудники банка откроют расчетный счет и помогут оформить документы для их предоставления в налоговую службу. Онлайн-касса МТС за 1 рубль При открытии и использовании расчетного счета в течение 14 месяцев клиент получит удобную автономную онлайн-кассу МТС для ИП всего за 1 рубль. Ее стоимость на рынке контрольно-кассовой техники составляет 16-17 тысяч рублей. Касса соответствует требованиям закона о контрольно-кассовом оборудовании (54-ФЗ) и обеспечивает полноценную работу торговой точки. 30 С ее помощью можно пробивать чеки и отправлять данные в ФНС, отсылать электронные чеки покупателям на электронную почту или в виде СМС, вести учет товара, получать аналитику продаж, расходов, чистой прибыли, формировать отчеты. Благодаря компактности и наличию аккумулятора касса подойдет не только стационарным торговым точкам. Ее можно носить с собой и выдавать чеки клиентам в условиях выездной торговли или курьерской доставки. 2.3 Порядок открытия и обслуживания РКО в банке МТС Банк - это «дочка» крупного мобильного оператора и универсальное финучреждение. Под своим текущим названием МТС Банк работает на рынке с 2012 года. В числе приоритетных направлений - кредитование, выпуск пластиковых карт и привлечением средств частных лиц в депозиты. Также банк работает с юридическими лицами, которых привлекают такие особенности РКО: Репутация. Банк считается крупным, надежным и достаточно современным. Быстрота. Начать открытие счета предлагается онлайн, а через несколько минут клиент получает реквизиты — по ним клиенты и партнеры уже могут зачислять деньги. Надежность. По объему активов МТС Банк входит в ТОП-50 финансовых финучреждения, бонусы организаций открывшим России. счет Бонусы. предлагают Кроме самого многочисленные партнеры МТС Банка. МТС Банк не делает универсального предложения по РКО, но продвигает линейку из четырех тарифов. Благодаря чему подходящий вариант найдется для разных компаний и предпринимателей - достаточно соотнести специфику своего бизнеса с предлагаемым пакетом услуг. Тарифы РКО в МТС Банке представлены в таблице 3 [41]. 31 Таблица 2 - Актуальные тарифы МТС Банка Переводы физлицам Проще простого 0₽ — переводы до 1 000 000 ₽ за 0% Минимум Точный Выгодный 0₽ — 0₽ — 0₽ — переводы до переводы до переводы 100 000 ₽ 300 000 ₽ до 400 000 ₽ 1% 1% 1% Комиссия снятие наличных Комиссия за 1% пополнение счета % на остаток 1% годовых на расчетном от 100 000 ₽ счете - - 5% годовых на остаток на расчетном счете от 300 000 ₽ перевода 0 ₽ — 3 19 ₽ — 0 ₽ — 50 в другие банки перевода переводы в переводов в другие другие в другие банки банки банки в месяц в месяц количество 0 ₽ — любое 0 ₽ — любое 0 ₽ — любое 0 ₽ — любое счетов в USD, количество количество количество количество EUR, GBP, CHF, счетов счетов счетов счетов CNY, JPY, PLN выпуск и год 0 ₽ 0₽ 0₽ 0₽ обслуживания бизнес-карты кешбэк по До 5% До 5% До 5% До 5% бизнес-карте Стоимость 0₽ 450 ₽ 1 450 ₽ 3 450 ₽ в обслуживания в месяц в месяц в месяц месяц - Стабильный 0 ₽— переводы до 500 000 1% 8 % годовых на остаток на расчетном счете от 500 000 ₽ 0 ₽ - переводы в другие банки 0 ₽ — любое количество счетов 0₽ До 5% 5 450 ₽ в месяц Подключение к РКО для ИП и ЮЛ в МТС Банк осуществляется удаленно и требует всего 5 минут. Здесь можно открыть счет в рублях или иностранной валюте. Также будут доступны специальные банковские счета: платежного агента, должника, р/с для формирования фонда капитального строительства, номинальные счета, счета коллективного управления. В зависимости от задач и требований бизнеса МТС Банк разработал 4 тарифа РКО. Вы можете выбрать и подключить любой из них. После открытия расчетного счета вы сможете осуществлять безналичные рублевые и валютные переводы внутри банка и в другие компании. МТС Банк переводит денежные 32 средства на основании распоряжений плательщиков и получателей. Во время операций применяются формы безналичных расчетов платежными и инкассовых поручений, расчетов по аккредитиву, расчетов в форме перевода по требованию получателя. Тарифный план Минимум Тариф подойдет для начинающих предпринимателей с небольшим оборотом. Стоимость обслуживания составляет всего 490 рублей в месяц. Авансовая оплата и скидки не предусмотрены. В пакет включены бесплатные услуги: открытие расчетного счета; подключение ДБО; внутрибанковские платежи юридическим лицам и ИП, налоговые платежи и сборы; зачисление безналичных поступлений на счет; 3 платежа в другие банки; переводы физлицам - до 100 тыс руб.; первое пополнение счета; выпуск и обслуживание бизнес-карты. На тарифе можно открыть всего один рублевый счет. Стоимость услуги СМС-информирования составит 109 рублей в месяц. За внешние платежи сверх лимита банк берет комиссию - 89 рублей за обработку одного платежного поручения. Тарифный план Точный Пакет услуг является самым популярным в линейке предложений для ИП и ООО. Подойдет малому бизнеса, индивидуальным предпринимателям и юридическим лицам со стабильным доходом. Оформление расчетного счета включено в тариф, ежемесячное обслуживание счета обойдется клиенту в 1450 рублей. За тариф можно внести единоразовую плату в размере 24 900 рублей и пользоваться счетом неограниченное количество времени. Бесплатные услуги: 33 открытие расчетного счета; подключение ДБО; внутрибанковские платежи юридическим лицам и ИП, налоговые платежи и сборы; зачисление безналичных поступлений на счет; переводы физлицам - до 300 тыс руб.; первое пополнение счета; выпуск и обслуживание бизнес-карты. Максимальное количество расчетных счетов, которые можно открыть при подключении тарифа - 50. За СМС-информирование банк взимает 59 рублей в месяц. Внешние платежи контрагентам стоят 59 рублей за поручение. Тарифный план Выгодный Тариф создан для ИП и ООО с большим количеством партнеров. Подойдет малому бизнесу со стабильным доходом. Открытие расчетного счета включено в тариф. Абонентская плата за ведение счета составляет 3 450 рублей. Банк дает возможность внести единоразовую плату за обслуживание в размере 58 900 рублей и пользоваться счетом всегда без ограничений по сроку и дополнительных оплат. Бесплатные услуги: открытие расчетного счета; подключение ДБО; СМС-информирование; внутрибанковские платежи юридическим лицам и ИП, налоговые платежи и сборы; 50 платежей контрагентам в другие банки; зачисление безналичных поступлений на счет; переводы физлицам — до 400 тыс руб.; первое пополнение счета; выпуск и обслуживание корпоративной карты. 34 В рамках тарифа вы можете открыть до 50 счетов. Банк будет начислять 2% годовых на остаток на каждом из них. За внешние платежи сверх лимита банк будет взимать плату в размере 29 рублей. Тарифный план Стабильный Пакет услуг подойдет малому и среднему бизнесу с большим количеством операций по счету и стабильным доходом. Открытие расчетного счета включено в тариф, комиссия за ежемесячное обслуживание составляет 5 450 рублей. При единоразовой оплате стоимость пакета – 92 900 рублей. В пакет включены бесплатные услуги: открытие расчетного счета; подключение ДБО; СМС-информирование; внутрибанковские платежи юридическим лицам и ИП, налоговые платежи и сборы; платежи контрагентам в другие банки; зачисление безналичных поступлений на счет; переводы физлицам - до 500 тыс руб.; первое пополнение счета; выпуск и обслуживание корпоративной карты. Подключив пакет, вы сможете открыть до 50 рублевых счетов. При среднемесячном остатке на каждом счете от 500 тыс. руб. начислит 3%. Открыть расчетный счет для ИП и ООО в МТС Банк можно дистанционно. Перед этим получите бесплатно консультацию и подберите тариф, который подойдет именно вам (рисунок 8). 35 Заполнить анкету и подайте заявку на подключение Дождаться, когда на электронную почту придут реквизиты и перейдите по ссылке, указанной в письме Загрузить документы и дождаться звонка специалиста Согласовать дату и время посещения отделения банка для заключения договора Рисунок 8 - Открытие расчетного счета Процедура открытия расчетного счета для ИП и ООО в МТС Банк будет завершена, и вы сразу сможете совершать финансовые операции. Документы для ИП, которые потребуются для открытия расчетного счета в МТС Банк: заявление; паспорт; сведения об адресе проживания; анкета-опрос; сведения о финансовом положении; карточка с образцами подписей и оттиска печати; патент (при его наличии). Для ООО: заявление; устав; решение о назначении руководителя; приказ о вступлении в должность руководителя; паспорт руководителя; анкета-опрос. Также банк вправе запросить дополнительные документы (например, ИНН, лицензию на осуществление деятельности, выписку из ЕГРИП и ЕГРЮЛ). 36 Подать заявку на расчетно-кассовое обслуживание можно прямо на официальном сайте банка В открывшемся окне: Заполните анкету; Подгрузите через личный кабинет необходимые бумаги; В удобное для вас время назначьте встречу с менеджером; Почтой пришлите оригиналы документов в МТС Банк. Рисунок 9 – Пример заполнения заявки на РКО в МТС Банке После того, как заявка прошла через сайт, с клиентом должны связаться. Если проблем нет, в считанные минуты счет заработает, а реквизиты станут доступны для зачисления денег. Документы, которые запрашивают в МТС Банке, существуют в виде двух основных пакетов — для предпринимателей и юридических лиц (рисунок 7, 8). 37 заявление на регистрацию ООО заявление на УСН решение собственника квитанция об оплате госпошлины протокол собрания учредителей и договор об учреждении; устав ООО Рисунок 10 – Документы по услуге Регистрация бизнеса для юридического лица заявление на регистрацию ИП заявление на УСН квитанция об оплате госпошлины Рисунок 11 - Документы по услуге Регистрация бизнеса для индивидуальных предпринимателей Чтобы деактивировать р/с, клиенту нужно посетить отделение МТС Банка. В отдельных случаях владельца счета может заменить сотрудник, на которого оформлена доверенность. В заявление на закрытие счета указываются: Реквизиты компании или предпринимателя; Причина для закрытия расчетного счета; Базовые сведения о юрлице (предпринимателе); Номер счета, куда будет переведен остаток средств (либо же их можно забрать в кассе банка наличными). Обычно закрытие счета занимает от одного до семи дней. Чтобы ликвидировать счет быстрее, денежный остаток с р/с лучше забрать заранее — так ожидание не растягивается на несколько суток. А кроме остатка, по счету могут накопиться невыплаченные комиссии. В этом случае не снимайте деньги с р/с полностью: оставьте на нем минимум, который пойдет на уплату задолженности. 38 Для учета расчетных, текущих и бюджетных счетов юридических лиц в Плане счетов предусмотрены следующие счета раздела 4 «Операции с клиентами»: 401 «Средства федерального бюджета»; 402 «Средства бюджетов субъектов РФ и местных бюджетов»; 403 «Прочие средства бюджетов»; 404 «Средства государственных и других внебюджетных фондов»; 405 «Счета организаций, находящихся в федеральной собственности»; 406 «Счета организаций, находящихся в государственной (кроме федеральной) собственности»; 407 «Счета негосударственных организаций»; 408 «Прочие счета». Счета II порядка открываются в зависимости от организационноправовой формы клиента – юридического лица, а также от его вида деятельности. Порядок бухгалтерского учета по счету 40702 можно представить в форме таблицы (таблица 3). Таблица 3 - Счет 40702 «Счета коммерческих организаций» Корреспон- Операции, отражаемые дирующий по дебету счета № 40702 счет Кредит счета 30102 30109, 30110 30301, 30302 20202 Суммы, перечисляемые клиентом в адрес получателей, обслуживающихся в других банках Суммы, перечисляемые клиентом в адрес получателей, обслуживающихся в банкахкорреспондентах Суммы, перечисляемые клиентом в адрес получателей, обслуживающихся в филиалах этого банка Получено наличными по Операции, отражаемые по кредиту счета № 40702 Корреспондирующий счет Дебет счета Сальдо начальное (СН) – остаток денежных средств на начало периода Суммы, поступающие в адрес 30102 клиента на основании расчетных документов из других банков Суммы, поступающие в адрес 30109, клиента на основании расчетных 30110 документов из банковкорреспондентов Суммы, поступающие в адрес 30301, клиента на основании расчетных 30302 документов из филиалов этого банка Сдана выручка на расчетный счет 20202 39 40817 70601 401–408 45205 денежному чеку Перечислена заработная плата на карточные счета работников предприятия согласно Реестру Списано с клиента за обслуживание счета, получение наличных, совершение расчетных и иных операций Суммы, перечисляемые клиентом в адрес получателей, обслуживающихся в этом же банке Возврат ранее взятого кредита 70601, 47427 Уплата процентов по кредиту 520–523 Приобретение ценных бумаг, выпущенных банком Перечисление денежных средств на депозитный счет 42104 Получен кредит от банка сроком 45205 на 180 дней Суммы, поступающие в адрес клиента от клиентов этого же банка 401–408 Возврат денежных средств с депозитных счетов 42103 Погашение раннее приобретенных ценных бумаг банка Получение процентного (купонного) дохода по ранее приобретенным ценным бумагам Предъявлен к учету вексель со сроком погашения 100 дней 520–523 40 52501, 70606 51504 3 СОВЕРШЕНСТВОВАНИЕ РАСЧЁТНО-КАССОВОГО ОБСЛУЖИВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В ПАО «МТС-БАНК» 3.1 Анализ рыночных условий предоставления расчетно-кассового обслуживания юридических лиц в РФ на современном этапе Расчетный счет у предпринимателя свидетельствует о том, что он действует официально и открыто, является добросовестным партнером и налогоплательщиком. Согласно действующему законодательству, расчетный счет для ИП не требуется в обязательном порядке. Предприниматель может осуществлять деятельность, применяя наличные формы расчетов. Если ИП принимает решение работать без расчетного счета, он должен понимать, что у его бизнеса будут следующие ограничения: Вы не сможете заключать контракты с юридическими лицами и ИП на большие суммы, т. к. согласно указаниям ЦБР № 3073-У от 7 октября 2013 г. в РФ запрещены взаиморасчеты наличными между ИП и юрлицами на сумму более 100 000 рублей в день по одному договору. Возникнут проблемы с уплатой налогов и страховых отчислений. Вы не сможете как ИП пользоваться онлайн-банкингом кредитных организаций. Обязательные платежи нужно будет вносить по квитанции в отделении банка или осуществлять переводы с личной карты. Усложняется ведение учета доходов. Это будет необходимо делать на бумажных носителях, что не всегда удобно и практично. Возможности личных кабинетов для бизнеса позволяют производить учет выручки и расходов, формировать платежные поручения автоматически. Ваши клиенты не смогут рассчитываться при помощи банковских карт. Услуги эквайринга возможны только при наличии расчетного счета в банке. Невозможно участвовать в госзакупках, аукционах, тендерах. В 2021 году эти ограничения являются существенными для любого бизнеса, независимо от юридического статуса. Исключениями могут быть самозанятые 41 граждане, которые платят налог с поступлений на банковские карты, как физические лица. Чтобы открыть расчетный счет для ИП, необязательно обходить банки, узнавать условия, предоставлять всем оригиналы документов. Решить вопрос можно онлайн, для этого потребуется следующее: Изучить условия расчетно-кассового обслуживания клиентов бизнеса, тарифы и лимиты, у нас на сайте. Выбрать предложение одной из кредитных организаций, нажать кнопку «Онлайн заявка». Оформить заявку на открытие расчетного счета, воспользовавшись сайтом выбранного банка. Подготовить необходимые документы, отсканировать их и отправить вместе с заявлением на рассмотрение в банк. Кредитная организация зарезервирует расчетный счет, сообщит клиенту его номер. Его можно сразу вводить в контракты и договора, переводить на него деньги. После получения ответа из банка, договориться о встрече с менеджером для предоставления оригиналов документов и заключения договора на обслуживание. Процедура открытия счета занимает несколько минут, если у предпринимателя все в порядке с документами. Основными критериями выбора обслуживающей кредитной организации являются надежность, удобство обслуживания, тарифы, стоимость дополнительных услуг, оценка вероятности блокировки счета. От финансовой устойчивости банка зависит стабильность деятельности клиентов. Несмотря на то, что средства на расчетных счетах ИП в сумме до 1,4 млн руб. застрахованы государством, если у кредитной организации отзовут лицензию, деньги надолго зависнут на счете. 42 Потребуется писать заявление на получение возмещения, ждать рассмотрения дела, перечисления средств на другой счет. У предпринимателя неминуемо будут проблемы в бизнесе. Проверку можно осуществить, воспользовавшись сайтом Центрального Банка РФ. Здесь собрана актуальная отчетность кредитных организаций по величине активов, прибыли, объему кредитного портфеля, привлеченным ресурсам, другим показателям. Системно значимыми банками в 2021 году являются (рисунок 12): Сбербанк Московский кредитный банк Открытие ВТБ Совкомбанк Росбанк Россельхозбанк ЮниКредитБанк Промсвязьбанк Альфа-Банк Газпромбанк Раффайзенбанк Рисунок 12 - Системно значимыми банками в 2021 году по РКО На их долю приходится около 74% совокупных активов российского банковского сектора. Это гарантирует их стабильность и надежность. Все банки контролируют переводы клиентов в обязательном порядке, но в отдельных кредитных организациях есть специальные сервисы, позволяющие анализировать риск блокировки счета. Например, в Альфа-Банке работает платный сервис «Индикатор риска», который покажет возможные ограничения и подскажет, как их избежать. Перечень бумаг для оформления расчетного счета ИП стандартный для всех банков: – гражданский паспорт 43 – свидетельство о регистрации ИП (Выписка из ЕГРИП) – ИНН – лицензии на осуществление деятельности (при необходимости) доверенность, если счет открывается доверенным лицом, и документы на него. В банке также потребуется заполнить заявление и анкету. Тарифы по расчетному счету для ИП определяются, исходя из статуса клиента, подключаемого пакета услуг, политики кредитной организации. При выборе обратите внимание на следующие критерии: – величину ежемесячных расходов на обслуживание счета – количество бесплатных платежей – стоимость снятия или пополнения счета наличными Часто банки проводят акции по привлечению клиентов с ограниченным периодом действия. Предлагаются привлекательные условия обслуживания на период акции, но затем стоимость услуг повышается до стандартного значения. Средняя величина комиссий на основные услуги в кредитных организациях: Открытие счета. Может быть бесплатным или стоить 1–3 тыс. руб. Обслуживание. Новым клиентам предлагают фиксированный период бесплатного обслуживания, от 1 месяца до года. Затем плата составит 100–1000 руб. в месяц. Платежи. От 0 руб. установленное количество операций или постоянно. В среднем тариф составляет 200–500 руб. в месяц. Снятие наличных. Комиссия от 0% в пределах установленного лимита или 1– 2,5%. Внесение наличных. Плата 0,15–1%, возможно осуществление операции без комиссий. Полные тарифы с предлагаемыми пакетами услуг можно узнать на сайтах банков. Плюсы и минусы расчетного счета для ИП (рисунок 13, 14) 44 дистанционное обслуживание упрощение ведения бухгалтерской отчетности возможность заключать госконтракты отсутствие ограничений по расчетам получение пассивного дохода при начислении процентов на остаток Рисунок 13 - Преимущества расчетного счета для ИП увеличение расходов предпринимателя на обслуживание счета платные услуги риск блокировки денег на счете отзыв у банка лицензии Рисунок 14 – Недостатки расчетного счета для ИП Наличие расчетного счета у ИП повышает его статус, конкурентоспособность. В 2022 году расчетно-кассовое обслуживание предлагают практически все крупные банки России. Чтобы решить, где открыть расчетный счет, необходимо сравнить тарифные условия обслуживания в разных организациях и определить, какие услуги будут вам наиболее полезны и выгодны в рамках РКО. Выбранный тарифный план должен полностью отвечать потребностям вашего бизнеса и облегчать ведение финансовой деятельности. Бесплатно открыть расчетный счет предлагают многие банки, в том числе: Райффайзен; МТС Банк; Открытие; Тинькофф; Уралсиб. Помимо бесплатного открытия 45 счета, перечисленные банки предлагают его бесплатное обслуживание в течение определенного периода времени. Чаще всего льготные условия действуют 3-4 месяца, после чего за обслуживание счета взимается плата, предусмотренная тарифным планом. Крупные банки предлагают своим клиентам несколько тарифов РКО для юридических лиц в зависимости от размера компании и некоторых других критериев. От выбранного тарифного плана зависят базовые условия РКО: – стоимость ежемесячного обслуживания; – размер платы за переводы внутри банка и на счета других организаций; – наличие и размер комиссии за пополнение счета и снятие наличных; – лимиты на бесплатные переводы денежных средств. При выборе банка и тарифа нужно обратить внимание на наличие технической поддержки, удаленность офиса и возможность подключения дополнительных услуг, если это важно для ведения бизнеса. Выбирая банк для РКО, нужно обращать внимание на следующие критерии: Репутация банка и уровень его надежности. Разнообразие тарифов и соответствие потребностям вашего бизнеса. Наличие дополнительных услуг и сервисов для регистрации, развития и обслуживания бизнеса. Доступность клиентской и технической поддержки. Удобство расположения филиалов банка. Прежде чем определиться с банком для открытия расчетного счета, нужно проанализировать, какие опции будут наиболее полезны бизнесу. Для этого нужно оценить оборот компании, посчитайте примерное количество платежей в месяц и определите приблизительную сумму, которую планируется снимать или вносить на счет наличными. 46 3.2 Преимущества расчетно-кассового обслуживания юридических лиц ПАО «МТС-Банк» В качестве проблем расчётно-кассового обслуживания в ПАО «МТСБанк» по итогам проведённого исследования возможно указать следующее (рисунок 15): отставание в технологическом развитии от других банков отсутствие учёта в тарифах и схемах обслуживания фактических затрат на РКО по тем или иным клиентам, а также рисков, связанных с ним отсутствие возможности влиять на состав и стоимость пакетного обслуживания для клиентов малого бизнеса открытие расчётного счёта нельзя провести без контакта с сотрудником банка поддержание информации о клиентской базе актуальной кибербезопасность Рисунок 15 - Проблемы расчётно-кассового обслуживания в ПАО «МТСБанк» 1) отставание в технологическом развитии от других банков. Особенностью текущей ситуации на рынке расчётно-кассового обслуживания в РФ является широкая экспансия банков, имеющих развитую технологическую базу. Прежде всего, к таким банкам относятся Сбербанк, а также такой банк-монолайнер, как Тинькофф-банк. Практика работы высокотехнологичных банков на рынке показывает, что главным их инструментом является организация доступа к банковскому функционалу с использованием либо внешних устройств банка – универсальных терминалов (Сбербанк), либо по- средством интернет-доступа, в результате чего отпадает сама необходимость содержания выделенных офисов (Тинькофф-банк). В этих условиях ПАО «МТС-Банк» не имеет в распоряжении скольконибудь прорывного продукта, с помощью которого было бы возможным конкурировать с более технологически развитыми банками. Имеющийся у банка функционал устройств удалённого доступа, таких, как банкоматы, в 47 целом соответствует среднерыночным позициям, что за исключением размеров не даёт возможности выделить его среди других крупных игроков рынка; 2) отсутствие учёта в тарифах и схемах обслуживания фактических затратна РКО по тем или иным клиентам, а также рисков, связанных с ним. Проведённый анализ подходов к установлению тарифов в банке позволяет сделать вывод о том, что не учитывается разница в себестоимости обслуживания тех или иных клиентов для банка. Так, например, одной из наиболее существенных статей расходов банка при РКО является пересчёт наличных. Однако, широкое распространение средств дистанционного обслуживания позволяет отдельным организациям обходиться практически без использования наличных, либо с их минимальным объёмом. Тем не менее, это никак не отражается в тарифах, что ставит организации, которые не используют оборота наличных, в менее выгодное положение относительно других. Ситуация ещё более острая для предприятий малого бизнеса, для которых кассовые операции включены в состав пакетов. Безусловно, для большинства предприятий малого бизнеса использование наличных как средств расчёта является абсолютно необходимым, и для них данные пакетные тарифы наиболее удобны. Однако, существуют случаи, когда это правило не выполняется. Сюда относятся, прежде всего, организации, ведущие свою деятельность в сети Интернет. Кроме того, и для организаций, которые используют для выдачи заработной платы своим сотрудникам пластиковые карты, также нет необходимости в наличных деньгах, так как они уплачивают комиссию банку в безналичной форме. Таким образом, можно указать на несправедливость действующей системы тарифов на РКО для предприятий малого бизнеса, имеющих специфику, связанную с отсутствием необходимости использования наличных, что требует проведения мероприятий, направленных на учёт данного обстоятельства в тарифах; 3) отсутствие возможности влиять на состав и стоимость пакетного обслуживания для клиентов малого бизнеса. 48 Данная проблема состоит в том, что пакетное обслуживание в ПАО «МТС-Банк» является жёстким, то есть не допускает модификации пакета, а следовательно, предприятия малого бизнеса не могут модифицировать их с учётом своих безналичной потребностей. Так, предприятия, не перечисляющие в форме средств контрагентам, за исключением налоговых платежей, будут менее заинтересованы в услугах банка, нежели те, что такие операции совершают. Аналогично возможно указать и другие случаи, когда состав пакета будет слабо соответствовать клиентским потребностям. 4) Несмотря на то, что все больше РКО переходит на дистанционное обслуживание, некоторые процессы, например, открытие расчётного счёта нельзя провести без контакта с сотрудником банка. Это связано с соблюдением ФЗ 115, которым предусмотрено заключение сделки только при личной встрече. Это накладывает определённые сложности в виде необходимой поездки в банк. 5) Проблема связана с поддержанием информации о клиентской базе актуальной. Для работы с уже существующий базой обычно проводится ежемесячный мониторинг, в соответствии с требованиями ЦБ. Однако этот процесс требует больших человеческих ресурсов, а также накладывает на банк дополнительные риски. Неактуальная информация о клиентах не позволяет банку правильно формировать тарифы, а обслуживание клиентов с высоким уровнем риска грозит большими штрафами и санкциями. 6) Ну и конечно же, отдельное внимание занимает кибербезопасность. С системами защиты зачастую «идут в ногу» и методы мошенников, которые любым доступным способом пытаются завладеть финансовыми и личными данными клиентов. РКО сегодня практически полностью переходит на дистанционное обслуживание, в рамках которого клиент использует: безналичные платежи, удобные системы «клиент-банк» и онлайн кассы. Для банков, основные тенденции расчётно - кассового обслуживания сегодня - это работа с Big Data и разработка персонализированных предложений. 49 «Клиент-банк» - это комплекс программ, которые позволяют клиенту совершать операции по счёту, документообороту или обмениваться информацией с банком без посещения офиса, функции которого постоянно обновляются. С его помощью можно не только совершать платежи без визита в банк и контролировать состояние своего счёта, но и получить кредит, вложить свободные средства на депозит и даже приобрести различные услуги от интегрированных партнёров. Обычно такие системы имеют несколько уровней защиты: пользователь всегда авторизуется на них под уникальным логином и паролем, использует квалифицированную электронную подпись, а все данные, которые попадают в сервис, проходят через него в зашифрованном виде. Для устранения этих проблем банки активно внедряют различные решения. Для полного перевода на дистанционное обслуживание вводятся новые способы удалённой идентификации. Для снижения рисков применяются инновационные системы мониторинга клиентов. А в целях повышения кибербезопасности специалисты банков занимаются разработкой новых методов криптографии, а также страхования кибер рисков. 3.3 Перспективы развития расчетно-кассового обслуживания РКО сегодня - это, в первую очередь сервисы для персональных компьютеров и мобильные приложения. Все эти системы подразумевают работу с персональными данными клиента, а значит очень важно, чтобы они хранились и обрабатывались безопасным путем. Один из основных способов увеличить защиту – это усилить электронную подпись. Это реализовано путем создания квалифицированной ЭЦП. Для её генерации используют средства криптографической защиты с хеш-функциями. При создании заявитель получает на руки закрытый ключ, который должен оберегать от посторонних, как и пароль доступа к нему. 50 Взломать электронную подпись и ключ к ней невозможно: механизм усиленной криптозащиты многоуровневый и слишком сложный. Единственная угроза, которая подстерегает – это физическая потеря секретного ключа или пароля к нему. Для надёжной сохранности персональных данных существуют и другие виды защиты, например сканирование отпечатков пальца. В своём роде это аналог электронной подписи для приложений, уникальный «пароль», который мы получаем от рождения. Сенсорные дисплеи смартфонов сделали возможным данный вид авторизации и ее уже используют в некоторых мобильных банках. В отличие от Face ID, эта функция показала себя безошибочно, что дало банкам возможность сделать её аналогом подтверждения личности в мобильных клиентах. Возможно ли взломать такую систему? Пока нет, только если злоумышленник имеет схожие отпечатки пальца, что невозможно от природы. В сфере мониторинга клиентской базы также активно внедряются различные инновационные технологии. Автоматизация этого процесса, позволяет переводить его в ежедневный режим. В результате полученных данных, банк получают возможность гибко управлять тарифами, а также снизить риски при работе с недобросовестными клиентами. Одно из самых перспективных направлений – это развитие аутентификации личности за счёт Face ID. Эта технология пока не воспринимается банками всерьёз из-за часто возникающих проблем с точностью распознавания личности. Однако не так давно и аутентификация с помощью отпечатков пальцев не воспринималась всерьёз, но сегодня она уже используется в реальных банках. Также в ближайшем будущем многие банки будут сокращать количество своих физических отделений и полностью переходить в онлайн-пространство. Для более оперативного сервиса будут автоматизироваться такие процессы, как подача документов, мониторинг, скоринг и так далее. Предпосылки к этому 51 достаточно логичны: автоматизированная система сможет намного быстрее и лучше справиться с «проходными» запросами клиентов. Учитывая активное развитие интернет-технологий, можно сделать предположение, что уже через несколько лет 90% банковских операций будет осуществляться в виде электронных расчетов. Это означает, что для проведения данных расчетов понадобится только лишь электронное устройство и средство связи. Подобный вариант расчетно-кассового обслуживания имеет множество преимуществ и перспектив. В первую очередь, стоит отметить оперативность любых расчетных операций. Использование современных технологий позволяет банкам увеличить скорость совершения расчетов. Помимо этого, банковские клиенты смогут иметь возможность проводить операции на счетах со своего рабочего места. Другими словами, все банковские операции будут проводиться в режиме реального времени. Преимуществом электронного расчетно-кассового обслуживания также является возможность автоматизации документооборота. Подобное РКО проводится на безбумажной основе. На сегодняшний день основанием для такого расчетно-кассового обслуживания является договор между клиентом и банковским учреждением. В целом большинство современных банков для укрепления своих позиций на рынке обращает внимание на ряд направлений РКО, требующих особенного совершенствования. Во-первых, для обеспечения конкурентоспособности банк должен обеспечить комплексность обслуживания. Во-вторых, необходимо сделать акцент на клиентоориентированность персонала. В-третьих, банки должны сократить время клиентов, потраченное на РКО. Наконец, банковские учреждения обязаны обеспечить безопасность финансовых средств своих клиентов. В этих условиях клиент ПАО «МТС-Банк» может предпочесть другие 52 банки для обслуживания, что приведёт к оттоку средств с его счетов. Безусловно, можно говорить о том, что наиболее выгодными для банка являются крупные предприятия, как владельцы значительных объёмов средств на счетах. Однако, риски ухода таких организаций на обслуживание в другие банки также велики, что требует развития условий удержания и малых клиентов. По итогам проведённого исследования возможно предложить мероприятие по модификации тарифа для организаций, работающих только в безналичной форме. Данное мероприятие заключается в том, что предприятие-клиент банка заключает с договор, в рамках которого оно будет осуществлять свою деятельность через банк без использования наличных денежных средств. Для предприятия основанием для такого подхода к ведению бизнеса является: – наличие безналичных отношений с основными поставщиками; – достаточные объёмы средств, получаемых в кассу, и не инкассируемыхв банк, либо инкассируемых в другие банки; – выплата денежных средств в виде заработной платы с использованиемпластиковых карт работникам предприятия; – уплата налогов и сборов исключительно в безналичной форме. На сегодняшний день возможно говорить о том, что использование наличных денежных средств для большинства предприятий является не способом обеспечения эффективности их деятельности, сколько способом некоторого уменьшения транзакционных издержек. Соответственно, использование ими наличных денежных средств не является обязательным, особенно, если такое предприятие не организует взаимодействия с розничным рынком, где расчёты наличными всё ещё более важны, нежели чем расчёты с использованием безналичных инструментов. Так, например, предприятия, оказывающие услуги юридическим лицам, вполне могут обойтись без использования наличных денежных средств, что позволяет применять к ним другую логику обслуживания, нежели чем к 53 предприятиям, которые вынуждены организовывать работу с применением наличных денежных средств. Предлагается следующий порядок действий в случае реализации данного предложения в отношении предприятия (рисунок 16). Рисунок 16 – Порядок действий при предоставлении обслуживания только в безналичной форме в ПАО «ВТБ» В этой связи предлагается следующая модификация системы РКО ПАО «МТС-Банк»: 54 а) дополнение договора РКО условием, которым клиент банка может иметь возможность отказа от обслуживания с использованием наличных денежных средств. Необходимость модификации договора РКО обуславливается тем, что действующая система тарифов банка не предусматривает возможности изменения тарифа на основании наперёд заданного условия, а состоит только из: – базовой ставки; – минимальной суммы; – максимальной суммы. Дифференциация тарифа будет осуществляться до предоставления услуг РКО именно на основании дополнительного соглашения. б) установление понижающих коэффициентов на стоимость обслуживания при заключении дополнительного договора об исключительно безналичномобслуживании; При этом, фактически ПАО «МТС-Банк» отказывается от части своего дохода по РКО с тем, чтобы сократить затраты на работу с наличными – пересчёт, инкассацию и прочих. В результате этого ведение кассовой работы существенно упрощается. Более того, необходимо учитывать тот факт, что в большинстве развитых стран основные затраты в предоставлении услуг составляют затраты на персонал. В этих же условиях у ПАО «МТС-Банк» есть возможность более существенного сокращения расходов на содержание персонала, нежели чем потери от недополученных комиссионных. в) установление обслуживания в повышенных случае, если будет коэффициентов необходимо на стоимость обслуживание с использованием наличных. Данный аспект данного мероприятия необходим в случае, если предприятию экстренно понадобились наличные денежные средства. В таком случае в рамках действующего законодательства (ГК РФ) банк не вправе отказать предприятию в выдаче его денежных средств, однако, так как данная 55 операция не была предусмотрена общим порядком обслуживания, возможно установление к ней повышенного корректирующего коэффициента. Данный коэффициент будет служить фактором, который ограничивает предприятие-клиент в использовании наличных денежных средств в своей деятельности. С учётом вышеизложенных соображений возможно предложить следующий подход к модификации тарифов по данному мероприятию (таблицы 4 и 5). Таблица 4 – Система понижающих коэффициентов при использовании обслуживании предприятий-клиентов в ПАО «МТС-Банк» только в безналичной форме Срок отсутствия наличных операций От начала заключения доп. соглашения до 1 мес. 1 - 3 месяцев 3 - 6 месяцев 6 - 12 месяцев Более 12 месяцев Понижающий коэффициент к тарифу 0,99 0,95 0,90 0,80 0,65 Предполагается, что минимальный уровень коэффициента составит 0,65, то есть будет возможность сокращения платежей за РКО в 1,5 раза в случае, если клиент будет воздерживаться от проведения наличных операций в течение 1 года или более. С учётом действующей практики проведения операций в банках ПАО «МТС-Банк» при этом будет функционировать с низким уровнем прибыльности по данным операциям. С другой стороны, это приведёт к возможности планирования кассового аппарата в сторону сокращения численности, результатом чего станет возможность снижения затрат на него. 56 Таблица 5 – Система повышающих коэффициентов по операциям с наличными денежными средствами при заключении дополнительного соглашения Срок от последней наличной операции Повышающий коэффициент к тарифу 2,0 1,8 1,5 1,4 1,3 От начала заключения доп. соглашения до 1 мес. 1 - 3 месяцев 3 - 6 месяцев 6 - 12 месяцев Более 12 месяцев В рамках данного подхода предполагается стимулирование предприятий - клиентов к тому, чтобы избегать наличных операций. При этом, увеличение срок от последней операции с наличными будет приводить к снижению повышающего коэффициента к тарифу – с 2,0 при сроке от начала заключения дополнительного соглашения до 1 месяца до 1,3 в случае, если операция с наличными денежными средствами была проведена на срок более чем через 1 год после последней. Следует отметить, что в рамках данного мероприятия необходимым условием является сброс понижающего коэффициента до 1,0 (то есть – его соответствие тарифу) в случае проведения операции с наличными и возобновление срока отсутствия наличных операций для понижения коэффициента. Для улучшения технологии предоставления РКО ПАО «МТС-Банк» предлагаются к реализации внедрение рециклирующих касс. На сегодняшний день вершиной развития систем автоматизации обслуживания наличного оборота являются машины, обеспечивающие замещение значительного ручных операций – «электронных кассиров» (teller cash dispencer). Фактически, «электронный кассир» представляет собой замену кассира-операциониста в операционном зале банка. Особенностью электронного кассира является то, что он может проводить операции как самостоятельно, так и по команде кассира-операциониста. Среди 57 операций, которые проводятся электронным кассиром: – приём денежных средств; – подсчёт внесённых сумм; – сортировка внесённых сумм по номиналам; – проведение отбраковки внесённых банкнот; – выдача заданной суммы средств; – хранение заданной суммы средств до прихода клиента с целью обеспечения её выдачи в минимальные сроки. Результатом внедрения электронных кассиров является уменьшение потребности в кассовом персонале банка, а также сокращение затрат на него. Более того, ввиду исключения в большинстве операций работников банка, существенно снижается риск злоупотреблений при выдаче наличных, повышается безопасность деятельности банка, уменьшается вероятность хищений. В то же время, возможно говорить об увеличении объёмов операционного риска банка, так как общеизвестным является факт роста данного риска при внедрении новых технических средств. Кроме того, у персонала банка уменьшается необходимость в трудоёмких операциях, связанных с пересчётом и сортировкой денежных средств, так как они проводятся в автоматическом режиме. Возможно также говорить об увеличении точности приёма средств и уменьшении вероятности ошибки в случае, если предъявленная купюра неплатёжеспособна либо утратила платёжеспособность по тем или иным причинам. Немаловажным аспектом внедрения электронных кассиров является то, что увеличивается время у персонала банка на обслуживание клиентов за счёт перенесения рутинных операций на данное средство автоматизации. Более того, современные электронные кассиры имеют возможности по автоматической регистрации широкого спектра характеристик купюр, вплоть до автоматического сканирования их номера и сопоставления с базами данных фальшивых денег. Практика применения электронных кассиров позволяет выделить два их 58 основных типа: а) отдельно стоящие устройства для выдачи (Teller Cash Dispencer, TCD) идля приема наличности (темпокассы); б) рециркуляционный (ресайклинговый) электронный кассир, сочетающий в себе функции приема и выдачи наличных. В отличие от темпокасс и устройств для выдачи наличных, которые совершают операции только со средствами, которые в них заложены в начале операционного дня, рециркуляционный электронный кассир позволяет испольовать поступившую наличность для последующих выдач. Таким образом, данное техническое средство целиком и полностью заменяет кассира, обеспечивая автоматическое обслуживание клиентов. Сравнительная характеристика приведённых видов электронных кассиров представлена в таблице 6. Таблица 6 – Сравнительная характеристика видов электронных кассиров Параметр сравнения 1 Стоимость системы Электронные кассиры с функцией выдачи Средств 2 Оборудование операционной фронтлинии из 2 рабочих мест составляет около 0,5 0,6 млн. руб. Каждое дополнительное место не более 90 тыс. руб. Надежность и Парк устройств, установленных и эксплупростота атирующихся в России составляет более эксплуатации 5000 ед. Надежность устройства подтверждена длительным периодом промышленной эксплуатации в крупнейших российских банках – ВТБ24, Банк Москвы. В виду простоты самого устройства и его узлов, установка, обслуживание и ремонт производятся оперативно, в т.ч. силами региональных сервис-партнёров поставщиков на территории всей России Стоимость владения системой Ресайклинговые электронные кассиры 3 Оборудование операционной фронт- линии из 2 рабочих мест (с функцией ночного хранения) составляет около 1 млн. руб. Парк установленных устройств составляет в РФ менее 300 ед. (Русский стандарт, Альфа-банк). Опыт длитель- ной эксплуатации на территории РФ отсутствует (пилотные проекты). Оборудование представляет собой слож- ных комплекс устройств, в связи с чем требует высокой квалификации персо- нала для обслуживания и ремонта. Ре- монт, как правило, не может быть проведёт оперативно силами региональных партнёров Стоимость годового технического обслу- Стоимость годового живания TCD составляет около 10 тыс. техобслуживаниясоставляет около руб. в год 40 тыс. руб. в год и Более 59 Трудозатраты на внедрение Трудозатраты на внедрение связаны с интеграцией устройства на выдачу с АБС банка, обучением операционистов и их сертификацией, обучением ITСпециалистов Удобство в К недостаткам относится необходимость ежедневной инкассации и подкрепления работе устройства с участием старшего кассира и операционистов-кассиров, работающих с устройством. Эти операции должны быть проведены до начала и после окончания работы с клиентами. Открытие операционного дня для каждого из сотрудников занимает 20 - 25 мин., закрытие – около 30 мин. К достоинствам можно отнести то, что технология предполагает использование темпокасс, что значительно увеличивает вместимость по количеству банкнот (как на прием, так и на выдачу) ЭргономичTCD, как правило, интегрируется с дейность и воз- ствующими конструкциями стандартной можности раз- мебели без дополнительных работ. В то мещения же время. на рабочие места операционистов-кассиров требуется установка техники для пересчета и проверки подлинности банкнот (счетчик, детектор с лупой, дозиметр) Соответствие законодательству и требованиям ЦБ РФ Аналогично К достоинствам относится то, что за счет функции рециркуляции и ночного хранения средств возможна экономия времени кассировоперационистов за счет снижения количества операций по открытию и закрытию дня, сокраще- нию числа инкассаций и подкреплений устройства. К недостаткам относится ограниченнаявместимость В случае ночного хранения в устрой- стве оборудование должно соответ- ствовать, как минимум, 3му классу устойчивости к взлому. что предпола- гает значительный вес устройства (бо- лее 400 кг), дополнительные работы по интеграции и установлению на фронт- линию стандартной мебели и укрепле- нию пола. Однако, не требует установки на рабочие места операционистов-кассиров счетчиков банкнот Технология не противоречит действую- Вопрос ночного хранения в устройщему законодательству и требованиям стве, расположенном в ЦБ операционном зале требует дополнительной прора- ботки на соответствие нормативным актам ЦБ. Возможны дополнительные расходы на страхование По итогам сравнительного анализа можно несколько выводов: а) ресайклинговое решение дороже традиционной технологии, как по стоимости оборудования, так и по стоимости его дальнейшего обслуживания и ремонта. При использовании ресайклинга денежных купюр возникает экономия времени сотрудников в момент приема наличных (пересчет и проверка подлинности банкнот производится встроенным в устройство счетчиком); 60 б) технология TCD и темпокасс значительно выигрывает в вопросе технического обслуживания, благодаря простоте используемых устройств; в) в крупных офисах с большим кассовым потоком целесообразно использовать TCD и темпокассы, в виду большей вместимости устройств; г) ресайклинговая технология наиболее эффективна в офисах мини без кассы, размещаемых в удаленных районах города, или в малых городах, где для открытия стандартного офиса недостаточно бизнеса. Оборудование более компактно – ресайклинговые электронные кассиры, сочетающие в себе функции приема и выдачи наличных, не требуют дополнительного оборудования в виде темпокасс, счетчиков и детекторов и, как следствие, занимают меньше пространства на операционной линии. Самое главное, технология предполагает сокращение числа инкассаций / подкреплений, к примеру до 2 раз в неделю (для традиционной технологии требуется ежедневная инкассация) и, таким образом, снижение связанных с этим процессом расходов. Однако, в виду того, что в российских банках количество приходных операций превышает количество расходных как по числу, так и по объему наличности (среднее соотношение приходных и расходных операций составляет 70/30), при этом емкость ресайклинговых устройств в разы ниже емкости тех же темпокасс, в загруженных офисах может потребоваться несколько инкассаций устройства в течение дня. Учитывая дополнительные риски и потери рабочего времени (операционист прекращает работу с клиентами в процессе инкассации устройства) такой офис к вечеру может перейти на работу по стандартной схеме «Операционист - касса», что означает возврат к традиционной технологии. Применение электронных кассиров также даёт возможность организации кассовой работы без использования кассовых узлов, а построения так называемой фронт-линии, то есть линии размещения мебели, разделяющей клиентов и обслуживающий персонал банка. Кроме того, применение данной технологии позволит практически полностью отказаться от категории работников «кассир», так как операции по выдаче из электронных кассиров будут проводить операционисты с отдельными функциями кассиров – 61 операционисты-кассиры. Схема технологического процесса при использовании рециркулирующих электронных кассиров представлена на рисунке 17. Рисунок 17 - Схема технологического процесса при использовании рециркулирующих электронных кассиров Для того чтобы облегчить «зарядку» купюрами банкоматов, TCD и автоматов обмена валюты, необходимо применять специализированные устройства, которые формируют и пересчитывают наличные деньги, отбраковывая при 62 этом купюры, заведомо не пригодные для прохождения через фрикционный механизм выдачи, отделяют сильно изношенные купюры, фальшивые, раскладывают по достоинствам, по номиналам, выдают кассиру квитанцию. Одно из таких устройств носит название Inomat. Inomat может ставиться не только в банке, но и в местах накопления наличности в магазинах. Там купюры упаковываются в кассеты, которые затем отправляют в банк, помещенные в устройства самообслуживания. Что позволит оперативно производить инкассацию, причем инкассаторы деньги не видят они перевозят только кассеты и отчеты из журналов регистрации. Внедрение кассетной системы позволит снизить затраты на содержание оборот наличных денег. Ведь при существующей сейчас технологии наличности в одном цикле обращения проходит проверку и подсчете до 20 раз. Проведём анализ эффективности данного мероприятия в расчёте на одно отделение. Оценочная стоимость электронного кассира составляет 3 млн. руб. при приобретении агрегата с функцией рециркуляции. В связи с тем, что данное устройство является многофункциональным, и позволяет проводить как выдачу, так и приём денежных средств, необходимо оценить его эквивалент применительно к работникам банка. Исходя из технологии, представленной на предыдущем рисунке, электронный кассир фактически заменяет обычного кассира, а также выполняет часть функций операциониста, работника кассы пересчета. В связи с этим возможно принять, что с учетом автоматизации и рециклинга купюр один электронный кассир заменяет 2 работников. 63 ЗАКЛЮЧЕНИЕ Расчётно-кассовое обслуживание (РКО), представляющее открытие и ведение счетов клиентов в части, прежде всего, расчётных и кассовых операций, является для банка одним из основных видов деятельности, обеспечивающим как получение доходов, так и формирующим ресурсы. При этом, традиционный характер РКО позволяет эффективно проводить такие операции, что, однако, формирует высокий уровень конкуренции на рынке и снижает уровень доходности по ним. Нормативное регулирование расчётно-кассовых операций в РФ предусматривает раздельное регулирование расчётных и кассовых операций. Его ключевой особенностью является наличие документов, позволяющих ограничить проведение операций, в случае, если у банка возникнут сомнения относительно легальности средств, получаемых клиентом, либо используемых им, либо в случае совершения им операций по финансированию терроризма. Применительно к кассовым операциям особенностью их нормативно-правового регулирования является требование к их соответствующему оформлению, определению минимальных размеров денежных средств в кассе банка и максимального лимита наличных в кассах организаций-клиентов. В качестве основного документа, регламентирующего порядок открытия, ведения и закрытия банковских счетов для РКО выступает Инструкция №153-И Банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов». Открытие счёта как процедура предполагает сбор сведений и документов, характеризующих организацию, открывающую счёт, с точки зрения как её функций, так и с точки зрения взаимодействия её с окружением, что требуется в рамках закона №115-ФЗ. Использование счёта предполагает установление перечня лиц, указанных в карточке подписей, либо владельцев ЭЦП, подписи которых в указанном количестве являются основанием для проведения операций по счёту в банке. Закрытие счёта 64 предполагает завершение договорных отношений между банком и клиентом. В таком случае остаток средств на счёте либо передаётся клиенту, либо перечисляется в Банк России на отдельный счёт. ПАО «МТС-Банк» характеризуется устойчивыми позициями в кредитовании населения и организаций, приёме их вкладов и депозитов. Несмотря на отрицательное воздействие макроэкономических факторов, банк сохраняет прибыльную деятельность, которая существенно увеличилась в объёмах по итогам 2021 года. Прибыльная ПАО «МТС-Банк» обеспечивает ему выполнение нормативных требований Банка России. Уровень тарифов на РКО в ПАО «МТС-Банк» на сегодняшний день сопоставим с тарифами лидеров рынка, а также в целом банковского рынка РФ. Особенностью тарифное политики банка является получение дополнительных доходов от открытия счетов по сравнению с региональными банками, что обуславливается большим уровнем финансовой устойчивости и меньшим риском. Расчётное обслуживание в ПАО «МТС-Банк» тарифицируется, исходя из качественных особенностей документов, с учётом трудозатрат банка на их обработку и проведение. Меньший уровень стоимости характерен для документов, обрабатываемых с использованием каналов ДБО, а также для внутрибанковских платежей, больший – для платежей в другие банки. В качестве основных проблем и недостатков РКО в ВТБ (ПАО) выявлены такие, как отставание в технологическом развитии от других банков, прежде всего, Сбербанка, отсутствие учёта в тарифах и схемах обслуживания фактических затрат на РКО по тем или иным клиентам, а также рисков, связанных с ним, а также отсутствие возможности влиять на состав и стоимость пакетного обслуживания для клиентов малого бизнеса. Данные недостатки обуславливаются, прежде всего, принятым подходом в организации РКО в банке, в основу которого положено снижение затрат на его проведение при малом учёте потребностей клиента, связанных с РКО, ввиду того, что данная услуга фактически является комплексом различных слабоотделимых друг от 65 друга услуг общей направленности, имеющих высокую технологическую связанность. Предложен комплекс из двух мероприятий, одно из которых является мероприятием организационного характера, а второе – технологическим мероприятием. Мероприятие организационного характера представляет собой модификацию тарифа на проведение расчётно-кассового обслуживания, при котором устанавливаются льготы организациям, не использующих операции с наличными, а мероприятие технологического характера представляет собой внедрение рециклирующих касс. В рамках организационного мероприятия предполагается, что будет использована система понижающих коэффициентов к текущему тарифу при отказе от использования наличных. В пользу применения данного подхода говорит возможность поведения любых операций безналичным порядком в банке на сегодняшний день, что делает операции с наличными необязательными, особенно, в случае крупных организаций, имеющих возможность перечисления денежных средств работникам на пластиковые карты. Мероприятие по внедрению рециклирующих кассиров в ПАО «МТСБанк» позволит не только реализовать концепцию «безлюдного» офиса, но также существенно сократить затраты на расчётно-кассовое обслуживание, прежде всего, по той причине, что основным источником затрат здесь является персонал. 66 БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 г.) // Российская газета. – 25.12.1993 г. – № 237 (ред. от 14.03.2020). 2. Гражданский кодекс Российской Федерации Часть первая от 30.11.1994 № 51-ФЗ. Часть вторая от 30.11.1994 № 51-ФЗ (ред. от 25.02.2022) 3. Налоговый кодекс Российской Федерации Часть первая от 31.07.1998 № 146-ФЗ (ред. от 01.05.2022). 4. Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. от 01.04.2022). 5. Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (ред. от 16.04.2022). 6. Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 21.12.2021). 7. Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (ред. от 01.05.2022). 8. Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе» (ред. от 01.07.2021). 9. Положение Банка России от 20.03.2006 № 283-П «О порядке формирования кредитными организациями резервов на возможные потери» (ред. от 04.08.2016). 10. Положение Банка России от 29.06.2021 № 762-П "О правилах осуществления перевода денежных средств" (ред. от 25.03.2022) 11. Положение Банка России от 24.12.2014 № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (ред. от 28.09.2020). 12. Инструкция Банка России от 03.12.2012 № 139-И «Об обязательных нормативах банков» (ред. от 13.02.2017). 67 13. Инструкция Банка России от 30.05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (ред. от 30.06.2021). 14. Алексеева Д.Г. Банковское право: учебник для магистров. / Д.Г. Алексеева, С.В. Пыхтин. – 3-е изд., перераб. и доп. – М.: Юрайт, 2020. – 1055с. 15. Белоглазова Б.Г., Кровелицкая Л.П. Банковское дело. Организация деятельности коммерческого банка: учебник для вузов / Б.Г. Белоглазова, Л.П. Кроливецкая. – 8-е изд., доп. и перераб. – СПб.: Питер, 2020. – 401 с. 16. Белоглазова Г.Н., Толоконцева Г.В. Денежное обращение и банки: учебное пособие / Г.Н. Белоглазова, Г.В. Толоконцева. – М.: Финансы и статистика, 2018. – 225 с. 17. Белозеров С.А. Банковское дело: учебник / С.А. Белозеров, О.В. Мотовилов. – М.: Проспект, 2019. – 408 c. 18. Жуков Е.Ф. Банковское дело: учеб. для бакалавров / Е. Ф. Жуков, Ю. А. Соколов. – М.: Юрайт, 2021. – 590 с. 19. Киреев В. Л. Банковское дело: учебник / В. Л. Киреев, О. Л. Козлова. – М: КНОРУС, 2020. – 239 с. 20. Когденко В. Г. Краткосрочная и долгосрочная финансовая политика: учеб. пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. – М.: ЮНИТИ-ДАНА, 2020. – 471 с. 21. Колпакова Г. М. Финансы, денежное обращение и кредит: учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М.: Юрайт, 2021. – 538 с. 22. Коробова Г.Г. Банковские операции: учебное пособие / Г.Г. Коробова. – М.: Магистр, 2020. – 350 с. 23. Лаврушин О.И. Банковские операции: учебное пособие / О.И. Лаврушин. – М.: КНОРУС, 2021. – 251 с. 24. Лаврушин О.И. Банковское дело: учебник / О.И. Лаврушин. – М.: Финансы и статистика, 2021. – 296 с. 68 25. Мотовилов, О.В. Банковское дело: учебник / О.В. Мотовилов, С.А. Белозеров. – М.: Проспект, 2019. – 408 c. 26. Ольхова Р.Г. Банковское дело: управление в современном банке: учебное пособие / Р.Г. Ольхова. – М.: КноРус, 2020. – 304 c. 27. Печникова А.В., Маркова О.М., Стародубцева Е.Б. Банковские операции: учебник / А.В. Печникова, О.М. Маркова, Е.Б. Стародубцева. – М.: ФОРУМ, 2018. – 214 с. 28. Сафрончук М.В. Банковское дело. Розничный бизнес: учебное пособие / М.В. Сафрончук. – М.: КноРус, 2019. – 416 c. 29. Стародубцева Е.Б. Банковское дело: учебник для бакалавров / Е.Ф. Жуков, Ю.А. Соколов, Е.Б. Стародубцева. – М.: Юрайт, 2018. – 591 c. 30. Тавасиев А.М. Базовые операции для клиентов: учебник / А.М. Тавасиев. – М.: Финансы и статистика, 2019. – 304 с. 31. Чалдаева Л.А. Финансы, денежное обращение и кредит: учеб. для бакалавров / Л. А. Чалдаева. – М.: Юрайт, 2019. – 540 с. 32. Глущенко С.В. Инвестиционные услуги банков для корпоративных клиентов: зарубежная практика и российские перспективы / С.В. Глущенко // Банковское дело. – 2022. – № 3. – С. 56-68 33. Доруховская Е.В., Конвисарова Е.В. Перспективы развития расчетнокассового обслуживания юридических лиц на примере Банка «ТААТТА» АО / Е.В. Доруховская, Е.В. Конвисарова // Международный журнал прикладных и фундаментальных исследований. – 2020. – № 6. – С. 113117. 34. Жаровня А.Г. Проблемы и перспективы развития расчетно-кассового обслуживания корпоративных клиентов / А.Г. Жаровня // Наука сегодня: глобальные вызовы и механизмы развития. – 2021. – № 7. – С.84-85. 35. Королев А.А. Организация расчетно-информационного обслуживания корпоративных клиентов в банке / А.А. Королев // Методический журнал 126 «Расчеты и операционная работа в коммерческом банке». – 2022. –№1(66). – С. 22-44. 69 36. Кривошапова С.В., Литвин Е.А. Актуальные проблемы и перспективы развития расчетно-кассовых операций клиентов кредитными организациями РФ / С.В. Кривошапова, Е.А. Литвин // Современные научные исследования и инновации. – 2021. – № 11. – С. 23-24. 37. Крилевский Н.А. Основные пути развития клиентской базы банка / Н.А. Крилевский // Деньги и кредит. – 2021. – № 4. – С. 6-32. 38. Михайлов А.Г. Коммерческие банки: платежная система / А.Г. Михайлов // Банковское дело. – 2022. – № 1. – С. 48- 71. 39. Полушкин В.К. Анализ валютных операций коммерческого банка / В.К. Полушкин // Бухгалтерия и банки. – 2021. – № 3. – С. 15-37. 40. Информационный портал о банках и банковских услугах: http://www.banki.ru/. 41. Официальный сайт банка ПАО «МТС-Банк»: https:// mtsbank.ru/ 42. Официальный сайт Центрального банка Российской Федерации: https://www.cbr.ru. 70