ВЫГОДА ИЛИ ДОЛГОВАЯ ЯМА

advertisement

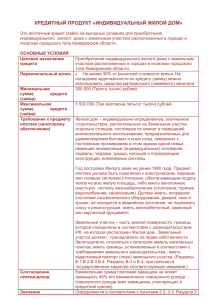

Лекция для школьников старших классов «КРЕДИТЫ И КРЕДИТОВАНИЕ: ВЫГОДА ИЛИ “ДОЛГОВАЯ ЯМА”? КАК ГРАМОТНО ПРИНИМАТЬ РЕШЕНИЯ И ЗАЩИЩАТЬ СВОИ ПРАВА?» Проект «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» Подпроект «ФИНГРАМОТА СКФО» Понятие кредита «kreditum» (ссуда, долг) Индивидуальные условия договора потребительского кредита (займа) Условие № п/п Содержание условия 1. Сумма кредита (займа) или лимит кредитования и порядок его изменения 2. Срок действия договора, срок возврата кредита (займа) 3. Валюта, в которой предоставляется кредит (заем) 4. Процентная ставка (процентные ставки) (в процентах годовых) или порядок ее (их) определения 22 % годовых 5. Порядок определения курса иностранной валюты при переводе денежных средств кредитором третьему лицу, указанному заемщиком Не применимо 6. Количество, размер и периодичность (сроки) платежей заемщика по договору или порядок определения этих платежей Займ погашается 12 ежемесячными платежами в размере 2 246,27 , включающими платежи в погашение основного долга и оплату начисленных процентов. Возврат займа, а также уплата процентов по договору производятся заемщиком в соответствии с порядком и сроками, устанавливаемыми Графиком возврата займа и уплаты процентов, являющимся неотъемлемой частью договора (Приложение 1). 7. Порядок изменения количества, размера и периодичности (сроков) платежей заемщика при частичном досрочном возврате кредита (займа) При досрочном погашении займа полностью или в части размер причитающихся к оплате процентов пересчитывается за фактический период пользования денежными средствами. Предстоящие платежи пересчитываются по фактической сумме непогашенной задолженности. Кредитор вносит поправочные записи в ранее переданный заемщику график платежей. 8. Способы исполнения заемщиком обязательств по договору по месту нахождения заемщика Внесение наличных средств в кассу кредитора. Безналичным перечислением денежных средств на расчетный счет кредитора. Бесплатный способ исполнения заемщиком обязательств по договору При исполнении обязательств путем в несения наличных средств в кассу кредитора. Обязанность заемщика заключить иные договоры Не применимо 10. Обязанность заемщика по предоставлению обеспечения исполнения обязательств по договору и требования к такому обеспечению Исполнение заемщиком обязательств по займу обеспечивается залогом ноутбука 11. Цели использования заемщиком потребительского кредита (займа) Приобретение ноутбука 12. Ответственность заемщика за ненадлежащее исполнение условий договора, размер неустойки (штрафа, пени) или порядок их определения При просрочке исполнения очередного платежа по договору заемщик уплачивает кредитору неустойку, рассчитываемую от суммы неисполненного обязательства по ставке двадцать процентов годовых за каждый день просрочки. Начисление и уплата заемщиком неустойки не освобождает заемщика от уплаты процентов по установленной договором ставке за пользование займом сверх установленного графиком возврата займа и уплаты процентов срока возврата займа. 13. Условие об уступке кредитором третьим лицам прав (требований) по договору Настоящим заемщик дает согласие кредитору переуступать права по займу третьим лицам. 14. Согласие заемщика с общими условиями договора С общими условиями договора ознакомлен и согласен 15. Услуги, оказываемые кредитором заемщику за отдельную плату и необходимые для заключения договора, их цена или порядок ее определения, а также согласие заемщика на оказание таких услуг Не применимо. 16. Способ обмена информацией между кредитором и заемщиком Информационное взаимодействие между кредитором и заемщиком организуется посредством личных встреч, телефонных переговоров и направления почтовой корреспонденции по указанному в договоре адресу, смс по указанному в договоре номеру телефона. Заемщик не возражает против посещения сотрудниками кредитора места его жительства, предоставления информации о состоянии его задолженности по займу членам семьи. 8.1 9. 24000 рублей (Двадцать четыре тысячи) рублей 12 месяцев Российский рубль Виды кредитов По назначению банковские кредиты могут быть инвестиционными, потребительскими, ипотечными и другими. Виды кредитов По срокам пользования кредиты бывают: • - краткосрочными (наиболее распространены); • - среднесрочными; • - долгосрочными. Этапы кредитования Кредитование происходит в несколько этапов: • рассмотрение кредитной заявки и собеседование с клиентом; • изучение кредитоспособности клиента; • подготовка и заключение кредитного договора; • выдача кредита. Наиболее распространенными нарушениями в этой сфере являются • непредставление необходимой информации или представление недостоверной информации об услугах кредитных организаций и о самих исполнителях услуг (их представителях); • введение в заблуждение потребителей о правовом содержании заключаемых договоров; • включение в договор условий, ущемляющих права потребителей; • навязывание дополнительных («сопутствующих») услуг; • несоблюдение особых процессуальных прав потребителей. ФЗ «О несостоятельности (банкротстве)» В соответствии с Гражданским кодексом Российской Федерации на Федеральный закон устанавливает основания • для признания должника несостоятельным (банкротом), • регулирует порядок и условия осуществления мер по предупреждению несостоятельности (банкротства), • порядок и условия проведения процедур, применяемых в деле о банкротстве, • иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.