«Мирное время российского фарм.ритейла»

реклама

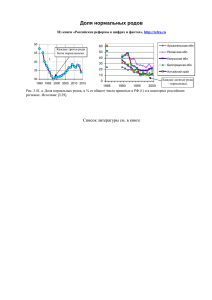

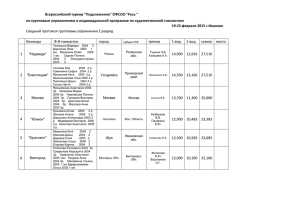

ЖИЗНЬ замечательных аптек к.ф.н. Давид Мелик-Гусейнов, ЦМИ «Фармэксперт» В России более 65 тысяч аптек различных форматов работы, форм собственности, профиля и специализации АПТЕЧНЫЙ КИОСК ПОЛИКЛИНИЧЕСКАЯ АПТЕКА АПТЕКА АПТЕЧНЫЙ ПУНКТ ГОСПИТАЛЬНАЯ АПТЕКА ИНТЕРНЕТАПТЕКА DROGERY СЛУЖБА ДОСТАВКИ ЛЕКАРСТВ ЛАВКА ЖИЗНИ ПРИДУМАЙ СВОЙ ФОРМАТ АПТЕКИ! ПРОИЗВОДСТВЕННАЯ АПТЕКА МАГАЗИН ЗДОРОВЬЯ Формы жизни российского фармритейла Прилавочный тип Рынок Фарммаркет Открытый доступ Высокотехнологичная аптека Дискаунтер Интернет-аптека Количество аптек, аптечных пунктов и киосков в России 33,5 21,6 2003 34,0 40,0 39,8 24,0 25,2 40,1 35,0 21,9 22,5 2004 2005 Аптеки и аптечные пункты 2006 2007 Аптечные киоски 25,3 2008 Проблемное поле современной российской аптеки • • • • • • • Рост цен Дефектура Конкуренция на одной улице Рост тарифов и арендных ставок Нехватка персонала Ограниченность ассортимента Отсутствие антикризисного управления Рост цен ≠ доступность лекарств Темпы роста средней цены за упаковку ЛС в 2003—2008 гг. 28,4 RX OTC 19,7 19,4 18,4 18,4 17,9 15,8 14,8 16,6 13,6 11,5 2003 2004 2005 13,3 2006 2007 2008 Аптека – конечное звено товаропроводящей цепочки С позиции покупателя – аптека всегда виновата в подорожании лекарств Все регулирующие действия государства будут направлены в сторону аптек: «их больше, они приспособятся» Как справиться с проблемой роста цен и не быть виноватым 1. 2. 3. 4. 5. Наличие активной рыночной позиции Участие в отраслевых ассоциациях Взвешенный подход к системе закупа Борьба со складскими запасами: ажиотаж порождает рост цен Участие в программах франчайзинга Дефектура Количество торговых марок на рынке России февраль 08 3850 январь 09 февраль 09 3530 3420 Рынок упал в упаковках (-7%) и количестве ТМ. Цена – основной драйвер роста рынка в 2009 г. Сокращение stock-запасов ВНИМАНИЕ!!! Это может произойти, если бизнес не договорится Отсутствие товара на рынке – стремительное сокращение stock-запасов, рост цен на аналоги, потеря доли рынка 2690 2150 1130 490 1530 530 1280 1250 490 570 510 1620 530 2090 1870 560 770 680 2470 2640 720 700 2730 790 1 кв. 2006 2 кв. 2006 3 кв. 2006 4 кв. 2006 1 кв. 2007 2 кв. 2007 3 кв. 2007 4 кв. 2007 1 кв. 2008 2 кв. 2008 3 кв. 2008 4 кв. 2008 Производство в РФ, млн USD Импорт, млн USD Конкуренция на отдельно взятой улице Численность населения на 1 аптеку, тыс. чел. С.-Петербург Москва Ростовская обл. Омская обл. 3,1 3,8 3,9 2,9 4,1 4,3 Челябинская обл. 4,4 Свердловская обл. 4,4 Нижегородская обл. 4,5 Новосибирская обл. Р. Башкортостан Россия Самарская обл. Р. Татарстан 3,9 4,6 5,2 5,6 5,9 7,5 ТОП 10 аптечных сетей коммерческий рынок - Россия 2008 № Аптечная сеть На 01.01.2009 г. Расположение главного офиса Количество точек продаж Доля в 2008 г., % 1 Аптеки 36,6 Москва 1 224 4,97 2 Ригла (включая О3) Москва 543 2,20 3 Фармакор* С.-Петербург 390 1,99 4 Имплозия* Самара 463 1,74 5 Мособлфармация Московская обл. 517 1,69 6 Радуга С.-Петербург 290 1,42 7 Доктор Столетов Москва 434 1,26 8 Первая помощь С.-Петербург 196 1,19 9 Вита Самара 331 1,07 10 Старый лекарь* Москва 130 1,04 * С учетом аптек, работающих с компанией по договорам франчайзинга Мало точек – это хорошо! Доля крупнейших сетей на региональных рынках по итогам 2008 г., % 400 364 362 66,5 70 350 60 300 250 210 47,3 200 195 40 154 15,4 30 119 35,0 100 22,7 50 12,7 20 47 18,9 7,7 27 Количество точек в регионе Доля на региональном рынке, % Челябинская обл. Нижегородская обл. Омская обл. Свердловская обл. Р. Татарстан Р. Башкортостан Ростовская обл. Самарская обл. С.-Петербург 0 Москва 0 10 2,2 24 5,7 2 0,3 Новосибирская обл. 150 50 330 Доля аптечных сетей на рынке ЛС, 2002-2012, % Концентрация в секторе продуктового ритейла, % 70,0 25 19 15 60,0 50,0 2005 2006 2007 17,8 2002 2003 2004 2005 2006 2007 2008 2009* 2010* 2011* 2012* * прогноз У российской аптеки – незавидное окружение из «стейк-холдеров» ДЛО Закон о рекламе площади Приказ №312 Торговые надбавки ЖНВЛС Постановление №836 ПП Приказ №785 Приказ №312 Обязательный минимум Приказ №319 Закон о ЛС Росздравнадзор стная администрация Налоговые органы СЭС ФАС Госнаркоконтроль МВД Минпромторг Пожарный надзор В среднем в месяц одна аптека переживает 1,5 проверки контролирующими органами Тверь Марий-Эл Москва Кострома 40 40 40 40 40 40 Белгород С.-Петербург Тыва Пермь Орел Ленобласть 45 Владимир 50 50 50 Татарстан Мордовия Пенза Киров Саратов Мурманск Бурятия Архангельск Предельные розничные надбавки на группу ЖНВЛС в некоторых регионах России, % 70 70 60 60 35 35 35 35 35 оборот 700 т.р. / мес. Сколько зарабатывает среднестатистическая российская аптека в месяц? Товар 350 т.р. инвестиции штрафы Арендные ставки, коммунальные платежи 130 т.р. Заработная плата, налоги 150 т.р. 60 т.р. 10 т.р. прибыль Кто приносит деньги в аптеку? Покупка там, где удобнее Покупка там, где дешевле Средняя покупка $14-17 Средняя покупка $3-4 профилактика лечение прогноз АПТЕКИ Государство •Переложит весь груз ответственности за стабильность на рынке на аптеки Товар •Количество сократится, но пустых полок не будет Денежный поток •Увеличится в рублях на 30%, а арендные ставки упадут Конкуренция •Ужесточится + эпоха активных процессов M&A Покупатели •На здоровье экономить не будут Заходите на наш сайт www.pharmexpert.ru