Связь оптового и розничного рынка электроэнергии

advertisement

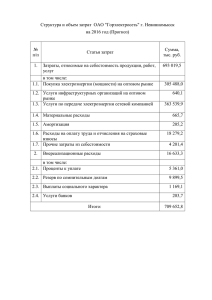

«Об основных изменениях на оптовом и розничном рынках электроэнергии в 2011 году» Заместитель директора Куимов Матвей Сергеевич Оптовый рынок РСВ, СДЭМ, СДД, ДДМ РД БР, КОМ Гарантирующий поставщик Связь оптового и розничного рынка электроэнергии Розничный рынок «Прочие» нерегулируемые тарифы Население БР-балансирующий рынок КОМ-конкурентный отбор мощности РСВ-рынок на сутки вперед СДЭМ-свободный договор электроэнергии и мощности СДД-свободный двухсторонний договор ДДМ-двухсторонний договор мощности 1 Субъектный состав оптового рынка электроэнергии Поставщики ТГК ОГК Коммерческая инфраструктура Администратор торговой системы (ведение торгов) Центр финансовых расчетов (формирование счетов) Технологическая инфраструктура РосЭнерго Атом Системный оператор (управление режимами) ФСК и РСК (передача энергии по сетям) Покупатели ГП сбытовые компании крупные потребители РусГидро 2 Схема организации розничного сбыта ЭНЕРГОСБЫТОВАЯ ОРГАНИЗАЦИЯ Свободные цены Оплата услуг по передаче э/э Покупка электроэнергии и мощности на всех секторах ОРЭМ Оплата потерь э/э Регулируемые цены Продажа электроэнергии населению ФСК, МРСК, ТСО Передача электроэнергии ОРЭМ Потребитель электроэнергии 3 Торговая система оптового рынка Потребители субъекты оптового рынка СО ЦДУ ЕЭС (РДУ ОДУ ЦДУ) Заявка на покупку (сутки Х-1) Сетевые ограничения, состав включенного оборудования Генераторы Формирование равновесной цены Заявка на продажу (сутки Х-1) Цены в заявках Формирование равновесной цены на РСВ и БР Электроэнергия проданная “на сутки вперед” Заявки покупателей Невостебованное дорогое предложение Равновесная цена рынка Заявки поставщиков Спрос, неудовлетворенный из-за низкой заявленной цены Объемы э/э в заявках 4 Динамика цен на РСВ и БР 250 Цена БР до 6,5 раз выше цены РСВ. Штраф за отклонения в виде распределения стоимостного небаланса ОРЭ. Коп/кВт.ч 200 150 100 50 0 Рынок на сутки вперед Балансирующий рынок Цена отклонений (БР) в разы превышает цену РСВ 5 Анализ профиля потребления 100% 80% 60% Отклонение фактического потребления Иркутскэнергосбыт от прогнозного в среднем на 1,3% 40% 20% 0% 0 2 4 6 8 10 12 14 16 18 20 22 24 Иркутскэнергосбыт Потребитель Планирование потребления в отдельности для Потребителя значительно сложнее планирования в целом по «региону» 6 Цены по группе «Прочие НН» за 10 месяцев 2010 г. 350 297 243 248 ОАО "Красноярскэнергосбыт" ОАО "Хакасэнергосбыт" 300 200 150 122 140 163 100 50 ЗАО "Витимэнергосбыт" ЗАО "Братские электрические сети" ИЭСБК 0 ОАО "Бурятэнергосбыт" коп/кВт.ч 250 Цены для потребителей у Иркутскэнергосбыта значительно ниже цен «соседних» энергосбытовых компаний 7 Основные изменения на рынке электроэнергии в 2011г. 1. 100% либерализация рынка электроэнергии 2. Вступление в силу долгосрочного рынка мощности 3. Ожидаемый переход на «единую» ГТП по субъекту РФ 8 Темпы либерализации оптового рынка В 2011 году 100 % либерализация рынка электроэнергии (мощности) 9 Сложности выхода на оптовый рынок 1) Расходы, связанные с организация дорогостоящей автоматизированной системы учета электроэнергии и регистрации групп точек поставки на оптовом рынке. 2) Необходимость создания специализированного подразделения для работы на ОРЭ с привлечением квалифицированного персонала (высокооплачиваемого) 3) Расходы, связанные с погрешностью планирования потребления на каждый час и мощности на месяц. Цены в БР до 6,5 раз выше чем в РСВ. 10 Нормативное регулирование розничного рынка электроэнергии 1. С 1 января 2011 года должны вступить в силу Основные положение функционирования розничных рынков (Целевая модель) 2. Положения Правил функционирования розничных рынков переходного периода в части расчёта стоимости поставляемой электроэнергии (мощности) с 2011 года не применимы 3. Принят закон «Об энергосбережении» №261-ФЗ 4. Утрачивает силу закон «О государственном регулирование тарифов на электрическую и тепловую энергию в Российской Федерации» №41-ФЗ 11 Механизм тарифообразования на электрическую энергию для конечных потребителей в 2011 году ООО «Иркутскэнергосбыт» Нерегулируемая цена поставки электрической энергии Регулируемые тарифы на электрическую энергию 1. Тариф покупки на ОРЭ 74 2. Тариф на услугу по передаче э/э 48 3. Сбытовая надбавка 3 4. Инфраструктурные платежи 1 Плата за электроэнергию = Сумма всех составляющих 126 С 2011 года весь объем поставки электроэнергии потребителям будет осуществляться по нерегулируемым ценам, за исключением группы «НАСЕЛЕНИЕ», для которой будет установлен «конечный» регулируемый тариф. 12 Механизм тарифообразования на электрическую энергию для конечных потребителей в 2011 году Энергосбытовая компания - субъект ОРЭ Нерегулируемая цена поставки электрической энергии Регулируемые тарифы на электрическую энергию 1. Тариф покупки на ОРЭ 80-89 2. Тариф на услугу по передаче э/э 48 3. Сбытовая надбавка 3 4. Инфраструктурные платежи 1 Плата за электроэнергию = Сумма всех составляющих 132-141 13 Механизм тарифообразования на электрическую энергию для конечных потребителей в 2011 году Перепродавецы электроэнергии Нерегулируемая цена поставки электрической энергии Регулируемые тарифы на электрическую энергию 1. Тариф покупки на ОРЭ 74 2. Тариф на услугу по передаче э/э 48 3. Сбытовая надбавка 3 4. Инфраструктурные платежи 1 Тариф ООО «Иркутскэнергосбыт» 126 5. Сбытовая надбавка перепродавца 4-10 Плата за электроэнергию = Сумма всех составляющих 130-140 14 Прогнозные тарифы на электрическую энергию поставляемую ООО "Иркутскэнергосбыт" на 2011 год. Тариф Группа потребителей Прочие Уровень напряжения 2010 ожидаемый 2011 коп./кВтч (без НДС) коп./кВтч (без НДС) % роста ВН 85,85 108,81 26,7% СН-I 105,51 130,84 24,0% СН-II 115,84 142,40 22,9% НН 124,68 152,30 22,2% 1.Тарифы для населения будут установлены в пределах от 68 до 69 коп./кВтч (включая НДС) 2.Рост тарифов для юридических лиц обусловлен тремя факторами: а) с 01.01.11 наступает 100% либерализация ОРЭМ - дает рост 20% б) Ожидаемый рост регулируемой надбавки к тарифам - 12% в) Ожидаемый рост средневзвешенного нерегулируемого тарифа - 8% 15 Преимущества работы потребителей с ООО «Иркутскэнергосбыт» 1. 2. 3. 4. 5. 6. • • • • • • Наличие высококвалифицированных рыночных специалистов. Современные энергосбытовые технологии. Выстроенные взаимоотношения с: НП «Совет Рынка» СО ЦДУ ЕЭС ОАО «АТС» ЗАО «ЦФР» ОАО «ИЭСК» Генерирующими компаниями России Эффективные покупки мощности на бирже и у генерирующих компаний. Большие объемы покупки электроэнергии на ОРЭМ способствуют минимизации объемов затрат в БР. Выбор оптимальных условий поставок электроэнергии для потребителей. 16 Рекомендации потребителям электроэнергии 1. 2. 3. Активно участвовать в энергосбережении в условиях роста тарифов на электроэнергию с целью сохранение конкурентных преимуществ. Обеспечить соответствие фактического потребления плановому, путем внедрения производственных систем управления потреблением энергоресурсов. Устанавливать современные системы коммерческого учета электроэнергии с целью мониторинга энергопотребления и возможности использования более выгодных условий по покупке/поставке электроэнергии и мощности. Совместная работа потребителя и энергосбытовой компании - снижение расходов на энергоресурсы 17 Спасибо за внимание! 18