Слайд 1 - Альт

advertisement

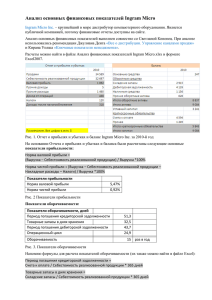

Анализ денежных потоков покупателя на скорую руку. Что можно узнать о движении денежных средств из баланса контрагента. Определение кредитоспособности контрагента Кольцова Ирина, Директор по консалтингу ООО «Альт-Инвест» Основные проблемы в финансовом состоянии компании НИЗКАЯ ЛИКВИДНОСТЬ (дефицит денежных средств) Индикаторы: Низкие /снижающие коэффициенты ликвидности, просроченная задолженность перед бюджетом, персоналом, прочими кредиторами, снижение или отрицательный ЧОК НЕДОСТАТОЧНАЯ ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Индикаторы: Низкий /снижающий коэффициент автономии, снижение или отрицательный ЧОК НИЗКАЯ РЕНТАБЕЛЬНОСТЬ Индикаторы: Низкие (снижение) показатели рентабельности [2] ПРОБЛЕМЫ НИЗКАЯ ЛИКВИДНОСТЬ (дефицит денежных средств) НИЗКАЯ (НЕДОСТАТОЧНАЯ) ФИНАНСОВАЯ УСТОЙЧИВОСТЬ НИЗКАЯ (РЕНТАБЕЛЬНОСТЬ) ПРИЧИНЫ НЕРАЦИОНАЛЬНОЕ РАСПОРЯЖЕНИЕ (УПРАВЛЕНИЕ) РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ НЕУДОВЛЕТВО РИТЕЛЬНЫЕ РЕЗУЛЬТАТЫ ДЕЯТЛЬНОСТИ (ПРИБЫЛЬНОСТЬ) [3] Направления анализа денежных потоков Проблема Возможные причины Индикатор Параметры Объем продаж Низкие доходы Цена товара Рентабельность продаж Недостаток денежных средств Непроизводственные расходы Высокие расходы Нерациональное использование средств Производственные расходы Рост запасов Денежный поток Рост дебиторской задолженности Направления действий Оптимизация ассортимента продукции Маркетинг Ценообразование Управление издержками Управление денежными и прочими оборотными средствами Снижение кредиторской задолженности [4] Экспресс-анализ Расчет чистого оборотного капитал (ЧОК) и его изменение в периодах Коэффициенты ликвидности и их динамика - уровень платежеспособности в краткосрочном периоде Коэффициенты финансовой устойчивости - уровень кредитоспособности в долгосрочном периоде Оборачиваемость активов: запасов сырья, готовой продукции, дебиторской задолженности и кредиторской задолженности и их изменения - скорость оборота и влияние на ликвидность [5] Анализ чистого оборотного капитала Экономический смысл расчета чистого оборотного капитала (ЧОК) определение величины оборотных активов, профинансированных за счет инвестированного капитала собственных и приравненных к ним средств. ЧОК = Текущие Активы - Текущие Пассивы = Собственный капитал + Долгосрочные обязательства - Внеоборотные Активы Итого активов (Валюта баланса) Внеоборотные активы Оборотные активы Собственный капитал Итого пассивов Долгосрочные (Валюта обязательства баланса) Краткосрочные обязательства [6] Анализ чистого оборотного капитала Убытки (и, как следствие, сокращение собственного капитала) Причины сокращения ЧОК Значительные инвестиционные вложения (приобретение основных средств, капитальное строительство) Финансирование инвестиционной программы за счет краткосрочных обязательств (кредитов, кредиторской задолженности) На денежные потоки компании влияет изменения ЧОК!!! [7] Коэффициенты ликвидности К т ек.ликв . Оборотные активы Краткосрочные обязательс тва Ктек.ликв. > 1,2 – компания платежеспособна Ктек.ликв. < 1 – компания использует краткосрочные обязательства для финансирования инвестиционных целей (внеоборотных активов) К абс.ликв . Денежные средства Краткосрочные финансовые вложения Краткосрочные обязательс тва [8] Коэффициент финансовой устойчивости К т ек.ликв . 1 Валюта баланса - Внеоборотные активы Краткосрочные обязательс тва Собственный капитал Долгосрочные обязательс тва - Внеоборотные активы Краткосрочные обязательс тва Составляющие, которые определяют величину коэффициента общей ликвидности [9] Что определяет величину показателя ликвидности ВЕЛИЧИНА СОБСТВЕННЫХ СРЕДСТВ (ПРИБЫЛЬНОСТЬ ДЕЯТЕЛЬНОСТИ) Снижение: Убытки ИНВЕСТИЦИОННАЯ ПРОГРАММА Снижение: Инвестиционные вложения (масштаб фондов), превышающие финансовые возможности компании ФИНАНСОВАЯ ПОЛИТИКА Снижение: Финансирование инвестиций за счет привлечения коротких кредитов ПРИНЦИПЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ Снижение: Рост оборотных активов, полностью профинансированный за счет тек. пассивов [10] Коэффициенты финансовой устойчивости Коэффициент автономии = Коэффициент общей платежеспособности = Собственный капитал Заемный капитал Собственный капитал Всего пассивов [11] Что определяет величину финансовой устойчивости ВЕЛИЧИНА СОБСТВЕННЫХ СРЕДСТВ (ПРИБЫЛЬНОСТЬ ДЕЯТЕЛЬНОСТИ) Снижение: Убытки ИНВЕСТИЦИОННАЯ ПРОГРАММА Снижение: Инвестиционные вложения (масштаб фондов), превышающие финансовые возможности компании (прирост собственного капитала) - вынужденный опережающий рост текущих пассивов ПРИНЦИПЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ Снижение: Опережающий рост обязательств по отношению к росту активов (например, изменение условий закупки материалов в сторону увеличения доли кредиторской задолженности) [12] Оборачиваемость Д авансы постав щикам матери альные запасы Тоб незавер готовая дебиторская шенное произ-во продукция задолженность Д ` "затратный цикл" кредиторская задолженность авансы устойчивые покупателей пассивы "кредитный цикл" "чистый цикл" [13] Расчет периода оборота Расчет Периодов оборота, дни К индивидуальным базам Актив /Пассив Индивидуальная База расчета за один день (себестоимость реализации и т.п.) К выручке от реализации Актив /Пассив Выручка от реализации за один день [14] Расчет периода оборота Пример: данные за месяц (30 дней), тыс. руб: Выручка от реализации Себестоимость реализации продукции Средняя величина запасов К индивидуальным базам 9 000 = 34 (дней) 8 000/30 дн. = целесообразность - 12 000 - 8 000 - 9 000 К выручке от реализации 9 000 = 22,5 (дня) 12 000/30 дн. = возможность [15] ВЛИЯНИЕ ОБОРАЧИВАЕМОСТИ НА АБСОЛЮТНУЮ ЛИКВИДНОСТЬ Единовременный эффект Влияние оборачиваемости на финансовое состояние компании снижение коэффициентов рентабельности капитала Рост «затратного цикла» снижение коэффициентов финансовой устойчивости снижение коэффициента общей ликвидности Рост «чистого цикла» снижение коэффициента абсолютной ликвидности [17] Влияние оборачиваемости на абсолютную ликвидность Д Д Тоб ` "затратный цикл" кредиторская задолженность авансы устойчивые покупателей пассивы "чистый цикл" "кредитный цикл" Изменение «чистого цикла» оказывает влияние на денежные потоки Свободные денежные средства (р/счет) 2 803 4 717 [18] Влияние оборачиваемости на абсолютную ликвидность [19] Влияние оборачиваемости на абсолютную ликвидность [20] Влияние оборачиваемости на абсолютную ликвидность [21] Анализ денежных потоков на основе баланса и ОПУ Денежный приток > Денежный отток предприятие платежеспособное, кредитоспособное [22] Влияние оборотного капитала на денежные потоки Увеличивают потребность в финансировании Являются источником финансирования [23] ООО «Альт-Инвест». Более 10 лет на рынке экономического анализа и управления. http://www.alt-invest.ru http://www.cfin.ru + 7 (495) 580-98-75 +7 (812) 448-83-89 [24]