Если использованные узлы, ДСЕ, материалы объекта ремонта, то

advertisement

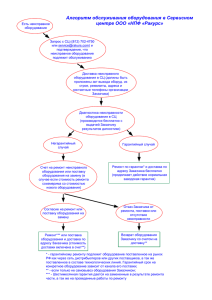

Оказание услуги ремонта изделий используя типовую схему УПП учёт давальческого сырья Все услуги, связанные с ремонтом изделий, узлов и ДСЕ заказчика, диагностикой работоспособности объектов и др., отражаются в системе 1С: УПП по методики учёта операций по переработке давальческого сырья. Все заказы по ремонту обязательно регистрируются в 1С:УПП документом «Заказ покупателя» с указанием заказа на переработку. Для оформления заказа необходимо: Создать запись о давальце в справочнике "Контрагенты"; Создать договор для ведения взаиморасчетов по услугам переработки; Оформить документ "Заказ покупателя". При оформлении записи в справочнике "Контрагенты" следует включить флажок "Покупатель". Это позволит создать договор, по которому будут вестись взаиморасчеты с контрагентом как с покупателем. Оформление договора с клиентом-давальцем (?? Здесь у нас клиент изъявивший желание ремонта) имеет ряд особенностей: Договор должен иметь вид договора "С покупателем"; Способ детализации взаиморасчетов должен быть "По договору в целом" или "По заказам". (Особенности учёта «по договору в целом» и «По заказам» нужно описывать??? По договору в целом- взаиморасчеты отслеживаются по всем документам, оформленным в рамках договора по заказам - взаиморасчеты отслеживаются по всем документам «Заказа попкупателя», оформленным в рамках договора С другой стороны Мы должны сказать как именно, тогда я предлагаю вести учёт «по заказу» пусть и трудоёмко, но контроль более точный) Если для выполнения услуг ремонта помимо полученных ТМЦ (товарно материальных ценностей) предполагается использовать собственные материалы, то на закладке "Учет товаров" необходимо установить флаг "Обособленный учет товаров по заказам покупателей". В этом случае можно зарезервировать собственные материалы под конкретный заказ на переработку. Учет партий полученных ТМЦ от заказчика и изготовленной продукции будет вестись с детализацией по заказам на переработку, даже если флаг не установлен. Получение ТМЦ в переработку отличается тем, что материалы, поступая на предприятие, тем не менее остаются в собственности владельца – перехода прав собственности не происходит. Поэтому принятые на ремонт Объект с составными узлами и ДСЕ учитываются на внутренних регистрах, а в регламентированном учете – на забалансовых счетах. Изготовление продукции так же ведется отдельно от обычного производства – нужно обособить себестоимость продукции для давальца. Поэтому производственный учет всех операций в 1С:УПП на предприятие как исполнителя работ должно вестись в привязке к «заказу покупателя» с видом операции «переработка» на ремонт объекта. Этот заказ является и инициирующим документом и выступает как разделитель себестоимости. Данная методика 1С:УПП по отражению в учёте операций по переработке давальческого сырья применимая в ОАО «Контрольный пример» на услугах по оказанию ремонта позволит учитывать объект ремонта с составными узлами и ДСЕ: С одной стороны составные узлы и ДСЕ объекта ремонта включится в структуру себестоимости, то есть хранить информацию о том, какие узлы и ДСЕ заказчика уже использованы и на какую изделия; С другой стороны - их нельзя просто включить в себестоимость, подобно обычным ДСЕ и материалам, т.к. они не учитываются на балансе Поэтому использование составные узлы и ДСЕ объекта ремонта в производстве отражается по статьям затрат, отличающихся статусом затраты – используются они только по статьям со статусом "Принятые в переработку". Составные узлы и ДСЕ объекта ремонта не формируют себестоимость наших услуг по ремонту, которые, собственно, и являются предметом договора Действие 1 «Регистрация заказа на ремонт» Поскольку обратившийся на предприятие клиент (давалец) обращается за услугами по ремонту (переработке), ОАО "Контрольный пример» является поставщиком услуг по ремонту (переработке), а клиент (давалец) – покупателем. Поэтому на первом шаге оформляется заказ покупателя РИСУНОК Заказ покупателя. Закладка Продукция и материалы В документе указывается, от кого поступил заказ (поле Контрагент), по какому договору(поле договор), может быть указана так же плановая дата оплаты клиентом услуг по ремонту изделия (поле оплата, определяется в результате политики компании по взаиморасчётам с клиентами). Эта дата будет использоваться в отчетах по заказам покупателей, в календаре пользователя при мониторинге заказов. На закладке "Продукция" необходимо указать перечень объектов, которая будет отремонтированы в рамках этого заказа на ремонт (переработку), количество объектов, стоимость по объекту, скидки. Стоимость здесь – не рыночная стоимость объекта, это именно стоимость услуг по ремонту (переработке). В данном примере она будет равна 1 699 200,00руб. Объект и составные узлы, ДСЕ объекта ремонта, которое клиент передает исполнителю, указывается на закладке "Материалы". Цена составных узлов, ДСЕ объекта ремонта – это цена, по которой предприятие отвечает перед покупателем за принятое изделие и его составные узлы, ДСЕ на ремонт. Стоимость составных узлов и ДСЕ не входит в себестоимость изготовленной из них продукции. Если для объекта на закладке "Продукция" указаны спецификации, то в табличную часть "Материалы" можно заполнить по данным спецификаций. В заказе можно указать дополнительные услуги, оказываемые предприятием клиенту, но непосредственно не связанные с ремонтом (переработкой), например, услуги транспортировки. Перечень услуг указывается на закладке "Доп. услуги" (Рисунок ??). Одно из частых заблуждений что именно здесь указываются услуги по переработке и их стоимость. Примером таких услуг может быть – услуги по оформлению дополнительных экземпляров документов, доставка, страховка и так далее. Рисунок заказа покупателя. Закладка «Доп. Услуги» Выполнением заказа по ремонту объекта заказчика считается формирование акта о выполненных работах по ремонту при проведении документа в 1С: УПП "Реализация услуг по переработке". Погашение заказа в части получения изделия для ремонту от покупателя- давальца происходит при проведении документа "Поступление товаров и услуг" с видом операции "В переработку". С помощью кнопки " " в форме заказа можно сформировать отчет о заказе на переработку – узнать, какое количество продукции было заказано и какая часть заказы выполнения. Действие 2 «Поступление объекта ремонта на територию завода» Получение составные узлы, ДСЕ объекта ремонта от клиента-давальца может быть выполнено как с использованием документа "Поступление товаров и услуг" с видом операции "в переработку". Рисунок «Поступление товаров и услуг» вид операции преработка» В документе необходимо обязательно указать заказ на переработку в реквизите "Заказ покупателя". Все полученные от давальца материалы будут автоматически зарезервированы под заказ на переработку. Получение материалов от клиента (давальца) никак не отражается на взаиморасчетах. Это связанно с тем, что при получении материалов право собственности не переходит от клиента (давальца) к предприятию. Документ имеет ряд особенностей: Обязательное указание заказа покупателя (давальца); Счет учета поступивших материалов - забалансовый счет "003.01". Рисунок «Движение по проводкам» и описание каждого регистра Действие 3 «Передача изделия на ремонт и отпуск собственных материалов, ДСЕ» Передача составные узлы, ДСЕ объекта ремонта от клиента-давальца в производство выполняется документом "Требование - накладная". Рисунок «Требование накладная» Учет всех производственных затрат, с том числе и материалов, переданных в производство, ведется в разрезе статей затрат. По этому при списании материалов в производство указание статьи затрат обязательно. Статьи затрат (Рисунок ??), которые будут указываться при списании давальческих материалов в производство, должны удовлетворять следующим требованиям: Вид затрат- «Материальные»; Статус мат. затрат – «Принятые в переработку»; Характер затрат – «Производственные расходы». При заполнении документа "Требование -накладная" в табличной части "Материалы" нужно указать перечень передаваемых в производство материалов (составные узлы, ДСЕ объекта ремонта). Для составные узлы, ДСЕ объекта ремонта (давальческих материалов) реквизиты, связанные с проведением документа по налоговому учету, можно не заполнять. Для проведения оп регламентированном учету необходимо заполнить "Счет учета БУ" - 003.01, а так же "Счет затрат" - 003.02 "Материалы, переданные в производство". Для контроля отпуска составные узлы, ДСЕ объекта ремонта (давальческих материалов) в производства и наличия на складах в документе «Требования накладная обязательно нужно указать: Заказа покупателя в поле Заказ –затраты. Это показывает, что отпускаются в производство составные узлы, ДСЕ объекта ремонта (давальческих материалов) на выполнение ремонтных работ (изготовление продукции) на конкретный ремонтный заказ. Заказа покупателя в поле Заказ –резерв. Заказ-резерв списывает со склада поступившие от заказчика на конкретный заказ составные узлы, ДСЕ объекта ремонта (давальческих материалов) Номенклатурную группу После проведения документа формируются проводки И движение по отчётам «товары на складах»: Также по отчёту «товары в резерве»: будут показываться остатки резерва Действие 4 «Отпуск собственных материалов в ремон изделия заказчика» Так как в процессе производства часто необходимо списать не только давальческие материалы (составные узлы, ДСЕ объекта ремонта), но и собственные, необходимо оформить передачу материалов в производство. Это можно сделать так же документом "Требование- накладная". Списать собственные и давальческие материалы можно и в одном документе требовании, так как в каждой строке устанавливаются параметры списание в производство. Для наглядности оформить это разными документами. Статья затрат в данном документе будет "Материалы собственные". Рисунок требование накладная В результат чего формируются бухгалтерские проводки В отчётах системы отпуск собственных материалов на ремонт выглядит: А) Ведомость по учёту МПЗ – движение материально производственных запасов прдприятия Б) Ведомость по учёту затрат Действие 10 «Выпуск продукции из давальческого сырья» Выпуск продукции по договору ремонта (переработки) отражается в документе "Отчет производства за смену". В этом документе можно указать: выпуск объекта ремонта из его отремонтированных или новых узлов, ДСЕ; выпуск полуфабриката из узлов, ДСЕ объекта ремонта с передачей в другое производственное подразделение (или несколько подразделений) для дальнейшей его доработки; перечень узлов, ДСЕ, материалов объектов ремонта и собственных материалов, потраченных на проведение ремонта под заказ покупателя; распределение материальных и прочих затрат по позициям ремонта. Заполнение документа «Отчёт производства за смену» в случае выпуска отремонтированного объекта из полученного объекта ремонта и его составных узлов, ДСЕ. Материалов заказчика имеет ряд особенностей: перечень отремонтированных объектов ремонта, выпущенных в рамках договора на ремонт, указывается в табличной части документа "Продукция"; если отремонтированных объектов ремонта передается на склад, то помимо указания выпущенной продукции на закладке обязательно указание в реквизите "Заказ" заказа на ремонт объекта «Заказ покупателя». В этом случае все выпущенные объекты ремонта при передаче на склад будет зарезервирована под заказ. в табличной части нужно заполнить реквизит "Счет учета (БУ)" для учета количество и стоимости выпущенных объектов ремонтов на склад по бухгалтерскому учету, реквизит "Счет затрат (БУ)" - счет, на котором будут отражены все прямые затраты, связанные с выпуском отремонтированных объектов. Если составные узлы, ДСЕ объекта ремонта (давальческие материалы) были использованы на производство какого-либо полуфабриката, то в стоимость этого полуфабриката они входят по статье со статусом "Принятые в переработку". А вот полуфабрикат уже входит в следующую продукцию по обычной статье, со статусом "Собственные". Для выпуска продукции из узлы, ДСЕ объекта ремонта (давальческого сырья) счетом затрат может быть счет 20.01 "Основные производство", а счетом учета продукции – счет 20.02 "Производство продукции из давальческого сырья". В настройках учетной политики по бухгалтерскому учету установлен способ расчета себестоимости «по нулевой стоимости», то при проведении документа будет сформирована проводка без сумм: Если в документе фиксируется выпуск продукции полуфабриката, который не передается на склад, а передается в другие подразделения для дальнейшей обработка, то в документе в табличной части "Продукция" для таких полуфабрикатов указывается направление выпуска "На затраты" или "На затраты(список)". В качестве счета затрат по бухгалтерскому учету должен быть установлен счет 20.01"Основные производство", а реквизит "Счет учета (БУ)" будет не заполненным. Следовательно, на закладке "Получатели" указывается информация о подразделении-получателя. Прямые материальные затраты указываются в документе в табличной части "Материалы" Если использованные материалы были собственностью предприятия, то статья затрат, с которой они списываются из незавершенного производства, должна иметь - статус материальных затрат "Собственные" - Вид затрат в статье затрат должен быть только "Материальные". В наше примере это «сырье и материалы» и «Услуги основных цехов» (смотри действие 9). Если использованные узлы, ДСЕ, материалы объекта ремонта, то статья затрат, с которой они списываются из незавершенного производства, должна иметь - статус материальных затрат "Принятые в переработку" - Вид затрат в статье затрат должен быть только "Материальные". В наше примере это «Материалы, принятые в переработку». Статья затрат на закладке "Материалы" указывается либо в отдельном реквизите шапки "Статьи затрат", либо в табличной части, в зависимости от значения флажка "Вводить статьи затрат по строкам". Распределение на продукцию указанных материалов происходит на закладке "Распределение материалов". Если в процессе производства прямые производственные не материальные затраты, то они указываются на закладке «Прочие затраты», где обязательно нужно указать аналитику затрат (номенклатурную группу, заказ). Если затраты отражаются в НЗП в целом на подразделение, то аналитика (номенклатурная группа. Заказ) пустые и себестоимость выпуска будет отражаться конкретная сумма принимаемых затрат. Например: сумма затрат по статье затрат «Зарплата ОП» составляет 600р, на выполнение работ по ремонту объекта заказчика. Данная сумма указывается ручками, так в НЗП сумма составляет 1950 руб. Для примера сумма 600р, была взята абстрактно для примера, когда как в реальности они могут быть рассчитаны в документах «Комплектовочные ведомости» или «спецификации» к «приёмосдаточной накладной». Распределение затрат с закладки «Прочие затраты» происходят на закладке «Распределение прочих затрат». После проведения документа будут сформированы проводки (Рисунок был ранее) и движения по регистрам, которые будут отображены в отчётах: Ведомость по учёту затрат В отчёте представленном выше «Ведомость по учёту затрат» показано, что на выполнение работ были отнесены: Во первых затраты по заработной плате начисленные производственным по подразделению рабочим в сумме 1950руб. из которых 600ру. Отнесены на ремонт; Во вторых в течении отчётного месяца были собраны затраты на вид деятельности «ремонт двигателей НК-36 СТ» на сумму до расчёта себестоимости 49 078 и 11 ед. материальных затрат, из них 18руб. это начисленные социальные выплаты по статье «Зарплата ОП по нарядам» по деятельности ремонта и 49 060 руб. и 11 ед. по деятельности ремонта, но на конкретный заказ покупателя. 49 060 рублей и 11 ед. по заказу покупателя КП ….01 от 24.01.2013г. по ремонту составили: Зарплата по производственным нарядам на сумму 60 руб. Прочие производственные расходы (налог на имущество пример) 1000р. Услуги сторонних организаций 48 000руб. Собственные материалы компании 10 ед Услуги основных цехов на 1 ед После проведения расчёта себестоимости в отчёте «Ведомость по производственным затратам» Будут рассчитаны материальные затраты Собственные материалы компании 10 ед на сумму 42, 37 руб. и услуги основных цехов на 1 ед в сумме 158, 05 руб. Также выпуск можно проанализировать в отчёте «Выпуск продукции и услуг» Или бухгалтерских отчётах, например анализ счёта 20 по подразделению организации «цех сборки готовой продукции» и номенклатурной группе «ремонт двигателя» Действие 11 «Передача продукции заказчику» Отремонтированный объект ремонта (изготовленная продукция) можно отгрузить заказчику (давальцу) как до, так и после оформления акта на выполненных работ ремонта. Операция отгрузки объекта ремонта (продукции) и оформления акта выполненных работ фиксируются в конфигурации разными документами. Для отгрузки со складов предприятия объекта ремонта (продукции) необходимо оформить документ "Передача товаров" с видом операции "Передача продукции заказчику" Объект ремонта изготовленный из узлов, ДСЕ, материалов полученных от заказчика (давальческого сырья), зарезервирована на складе предприятия под заказ на переработку, с которого будет произведена отгрузка. Заказ обязательно указывается в шапке докумена. В табличной части документа нужно указать перечень отгружаемой заказчику (давальцу) объектов ремонта (продукции) и ее количество. Операция отгрузки не влияет на взаиморасчеты с заказчиком (давальцем), не влияет на состояние заказа. Заказ будет считаться выполненным, если объект ремонта (продукция) будет не просто отгружен, а также составлен акт выполнения работ ремонту объекта (по переработки сырья). Действие 12 «Оформление акта на оказание услуг по переработке» В документе "Реализация услуг по переработке" указываются все данные для оформления акта о выполненных работах по ремонту объекта (переработке давальческого сырья). В шапке документа обязательно указывается заказ – «Заказ покупателя с видом операции в переработку». В табличной части "Продукция" заполняется перечень передаваемых объектов ремонта (давальцу продукции), причем цена продажи (цена услуг по переработке) должна соответствовать цене, указанной в заказе. Если организация оказывает дополнительные услуги в рамках того же заказа, но не связанные с ремонтом (переработкой сырья), то такие услуги необходимо указать в табличной части "Доп. услуги". Цена на услуги должна так же соответствовать цене, указанной в заказе. В табличной части "Использованные материалы" указывается перечень узлов, ДСЕ, материалов полученных от заказчика (давальческих материалов), которые были израсходованы для выполнения ремонта (изготовления продукции). При проведении документа в предприятия списываются задолженность за полученные узлов, ДСЕ, материалов от заказчика (материалы), на величину отгруженной продукции закрываются заказы, возникает задолженность давальца по взаиморасчетам за оказанные услуги по ремонту (переработке материалов). После проведения документа формируются проводки: Действие 11 «Движение по складам предприятия полученных узлов, ДСЕ, материалов по объекту ремонту от заказчика (давальца)» На ОАО «Контрольный пример» часто получаемые узлов, ДСЕ, материалов от заказчика для проведения ремонта приходуются на один склад-приёмки, а использовать будут в производство на конкретном производственном складке (склад цеха). Обосновать первичными документами на текущий момент не могу, так как производство само не обследовали, но запрос на анализ в типовой был. В данном случае объект ремонта уже поступил на предприятие (действие 2). Для оформления движения полученных от заказчика узлов, ДСЕ, материалов по ремонту объекта нужно производится в 1С:УПП «Перемещение товаров». Документ «Перемещение товаров» выполняется с операцией «товары, продукция», и отражается по управленческому и бухгалтерскому учёту (в налоговом учёте не ведётся за балансовый учёт принятых материалов). Указывается «склад-отправитель»-это склад, на котором находятся полученные объекты и «Складполучатель». Склад –получатель – это склад куда передаются на ремонтные работы узлов, ДСЕ, материалы заказчика. В табличной части «товары» обязательно указать: Номенклатуру – узлы, ДСЕ, материалы полученный от заказчика, подлежащие передаче в склад; Документ резервирования – «заказ покупателя» по которому оформлялись услуги ремонта; Счёт учёта отправителя, счёт учёта получателя установить 003.01; Принадлежность номенклатуры – принятые. Данное поле показывает, что это узлы, ДСЕ, материалы заказчика. После проведения документа, система не формирует бухгалтерские проводки, но делает движение по регистрам учёта ТМЦ, следовательно, при формировании отчётов можно анализировать данные. В отчёте «товары на складах» анализируются обороты по товарам в количественном выражении, и в отчете «товары в резерве на складах» данных о количестве товара, который зарезервирован на складах под заказы покупателей, заказы на производство и внутренние заказы на определенную дату. Действие 12 «Возврат узлов, ДСЕ, материалов объектов заказчика ремонта полученых на ремонт» Если часть узлов, ДСЕ, материалов (давальческих материалов) заказчика ремонта, осталась неиспользованной при изготовлении продукции или качество их оказалось неудовлетворительным, то узлы, ДСЕ, материалы подлежат возврату заказчику ремонта (давальцу). Эта операция отражается документом "Возврат товаров поставщику" с видом операции "в переработку". В документе обязательно указывается контрагент-заказчик (давалец), договор на переработку и заказ (какой заказ покупателя, на производство), под который были приняты узлы, ДСЕ, материалы на объект ремонта. В табличной части "Материалы" указывается перечень возвращаемых материалов с ценами, по которым они были приняты на склад предприятия. Возврат узлы, ДСЕ, материалы на объект ремонта (материалов переработчику) никак не отражается на взаиморасчетах. По бухгалтерскому учету стоимость и количество возвращаемых от давальца материалов, как правило списывается с забалансового счета 003.01 "Материалы на складе Действие 13 «Корректировка заказа покупателя по ремонту (переработке)» Корректировка данных по невыполненной части заказа производится документом "Корректировка заказа покупателя". В случае отражённом на рисунке видно, что планируется поступление узлов, ДСЕ, материалов на ремонт по «заказу покупателя». Если ранее были отражены материалы, которые не поступили и не поступят, то их вводят отрицательными показателями. Заказ на переработку можно закрыть принудительно, в этом случае будут отменены все незаполненные части заказа. Закрытие заказа на переработку производиться документом "Закрытие заказов покупателей". Действие 14 «Диагностика и разукомплектации объекта ремонта заказчика» На предприятиях часто выполняя работы по ремонту поступают от заказчика –покупателя услуг объект ремонта, с которым проводят работы по диагностике и разбирают на узлы, ДСЕ, материалы. В результате получается, что на момент регистрации «заказа покупателя» фактически поступил только объект ремонта. Для того, чтобы отобразить разузлование объекта в 1С: УПП типовым способом предлагается воспользоваться документами одновремено: 1. «Корректировка заказа покупателя» с видом операции «Переработка», где оформляются узлы, ДСЕ, материалы полученные в результате разузлования. Обязательно показать количество элементов по документам из производства по разузлованию 2.«Поступление товаров и услуг» с видом операции «переработка». Документ вводить сразу же после «Корректировка заказа покупателя» (правила оформления документа описаны в действие2)