П Р А В И Л А - Открытие Страхование

advertisement

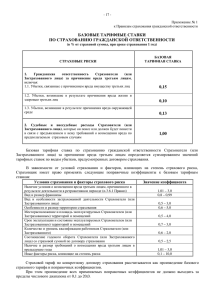

«Утверждаю» Генеральный директор ОАО «ОТКРЫТИЕ СТРАХОВАНИЕ» ______________________ Д.Н. Малых Приказ № 30/1-Ю от 13 июня 2012 г. (взамен предыдущей редакции, утвержденной Приказом № 15-Ю от 03 февраля 2012 г. и первоначальной редакции, утвержденной Приказом от 30 июля 1999 г.) ПРАВИЛА страхования профессиональной ответственности врачей (редакция № 3) г. Москва, 2012 г. 1 1. ОБЩИЕ ПОЛОЖЕНИЯ 1.1. В соответствии с настоящими Правилами ОАО "ОТКРЫТИЕ СТРАХОВАНИЕ" (в дальнейшем - Страховщик) заключает договоры страхования с врачами, а также другими медицинскими работниками, осуществляющими свою профессиональную деятельность на основе дипломов и других необходимых документов, дающих право заниматься ею, занимающихся частной практикой, а также медицинскими учреждениями (в дальнейшем - Страхователи). 2. ОБЪЕКТ СТРАХОВАНИЯ 2.1. Объектом страхования являются имущественные интересы Страхователя, связанные с обязанностью последнего в порядке, установленном законодательством, возместить ущерб по страховым случаям, происшедшим в течение срока действия договора страхования, нанесенный третьим лицам, в связи с осуществлением Страхователем профессиональной деятельности, связанной с оказанием им медицинских услуг, а также с компенсацией Страхователю судебных и внесудебных расходов, связанных с наступлением его ответственности за причинение вреда третьим лицам. Третьими лицами являются физические лица, которым должны быть оказаны или оказывались медицинские услуги. 3. СТРАХОВОЙ РИСК, СТРАХОВОЙ СЛУЧАЙ 3.1. Страховой риск - это вероятное наступление события, повлекшего за собой причинение вреда третьим лицам, которое может служить основанием в соответствии с нормами гражданского права для возникновения и предъявления требований третьих лиц к Страхователю о возмещении причиненного им вреда, а также непосредственно связанное с медицинской деятельностью Страхователя, страхование которой предусматривается договором. 3.2. Страховой случай - это предъявление Страхователю имущественный претензии (иска) о возмещении вреда, нанесенного жизни и здоровью потерпевшего третьего лица при осуществлении Страхователем деятельности по оказанию медицинских услуг, предусмотренной договором страхования. 3.3. К страховым рискам относятся: а) ошибки при определении диагноза заболевания; б) неверно проведенный курс лечения; в) ошибки при выписке рецептов на применение лекарственных веществ; г) преждевременная выписка из стационара или закрытие больничных листов лиц, которые нуждаются в соответствующем курсе лечения; д) ошибки при инструментальных методах исследований и лечения. 4. ОБЪЕМ СТРАХОВОЙ ОТВЕТСТВЕННОСТИ 4.1. Страховая ответственность включает в себя: а) удовлетворение обоснованных, то есть подлежащих возмещению в соответствии с действующим гражданским законодательством требований и отклонение необоснованных; б) необходимые и целесообразные расходы по предварительному выяснению обстоятельств и степени виновности Страхователя; в) расходы по ведению в судебных органах дел по предъявленным Страхователю имущественным претензиям (искам) о возмещении причиненного вреда жизни и здоровью потерпевшего; 2 г) целесообразные расходы по спасению жизни лиц, которым причинен вред, обязанность по возмещению которого несет Страхователь или уменьшению размера причиненного вреда. 4.2. Страховая защита распространяется исключительно на страховые случаи, наступившие в течение срока действия договора страхования. Если страховой случай, имевший место в течение срока действия договора страхования наступил по причинам, имевшим место или начавшим действовать еще до даты начала страхования, страховое возмещение подлежит выплате только в том случае, когда Страхователю ничего не было известно и ничего не должно было быть известно о причинах, приведших к наступлению этого страхового случая. 4.3. Страховая ответственность не распространяется на: а) требования о возмещении ущерба, заявленные на основе контрактов, соглашений или по согласованию со Страхователем; б) любые требования о возмещении вреда сверх объемов и сумм возмещения, предусмотренных действующим законодательством; в) требования о возмещении вреда, причиненного за пределами территории страхования, устанавливаемой при заключении договора страхования; г) требования или иски любых лиц, умышленно причинивших вред. К умышленному причинению вреда приравниваются при этом совершение действия или бездействие, при которых возможное наступление убытка ожидается с достаточно большой вероятностью и сознательно допускается лицом, ответственным за такие действия; д) требования о возмещении вреда, причиненного страховым случаем, происшедшим вследствие неустранения Страхователем в течение согласованного со Страховщиком срока обстоятельств, заметно повышающим степень риска, на необходимость устранения которых в соответствии с общепринятыми нормами указывал Страхователю Страховщик; е) действия обстоятельств непреодолимой силы; ж) умышленных действий Страхователя, направленных и повлекших за собой причинение ущерба имущественным интересам третьих лиц; з) умышленных действий или грубой неосторожности пострадавших третьих лиц; и) действия (бездействия) Страхователя, связанные с нарушением профессиональной тайны; к) действия (бездействия) Страхователя, не связанные с осуществлением им профессиональной деятельности; л) действия (бездействия) Страхователя , наносящие моральный ущерб третьим лицам; м) действия Страхователя в состоянии алкогольного, наркотического или токсического опьянения или его последствий; н) действий Страхователя - медицинского учреждения, повлекшая причинение вреда его работникам (лицам, состоящим с ним в трудовых отношениях), членам семьи Страхователя - частнопрактикующего врача. Ограничения объема страховых обязательств страховщика, установленные пп.4.3 ж)-л), в полном объеме распространяются на работников Страхователя медицинского учреждения, деятельность которых непосредственно связана с осуществлением видов медицинской деятельности, оказанием медицинских услуг, предусмотренных договором страхования. 3 5. СТРАХОВАЯ СУММА (ЛИМИТЫ ОТВЕТСТВЕННОСТИ) 5.1. Страховая сумма определяется соглашением сторон договора страхования и зависит от максимально возможного лимита ответственности Страхователя. При заключении договора страхования устанавливаются предельные суммы выплат страхового возмещения (лимиты ответственности) по каждому страховому случаю. Выплаты страхового возмещения по одному страховому случаю ни при каких условиях не могут превысить величину лимита ответственности. Договором страхования также устанавливаются ограничения размеров выплат страхового возмещения по группам страховых рисков, указанных в п.4.1. Страховая сумма по договору страхования возможных расходов Страхователя (п. 4.1 б)-г)) определяется по соглашению сторон отдельно от страховой суммы по страхованию ответственности Страхователя, исходя из возможных расходов Страхователя по выяснению обстоятельств, связанных со страховым случаем, судебных издержек по делам о возмещении физического вреда. Если договором страхования не предусмотрено иное, общая сумма страхового возмещения, подлежащая выплате Страховщиком по совокупности всех страховых случаев, наступивших в течение годичного периода страхования (годовой лимит ответственности) не может превысить суммы трех лимитов ответственности, установленных договором по каждому страховому случаю. 6. ПОРЯДОК УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ 6.1. Размер страховых взносов устанавливается в соответствии с тарифными ставками, указанными в Приложении 1. Страховые взносы уплачиваются наличными деньгами или путем безналичных расчетов. 6.2. По договорам, заключенным на срок менее 1 года, страховые взносы уплачиваются в размере 10% от суммы годового взноса за каждый месяц действия договора. 6.3. Страхователь обязан уплатить страховые взносы в течение 5-ти дней после подписания договора страхования. Порядок уплаты взносов определяется в договоре страхования. Датой уплаты страховых взносов считается: а) при уплате наличными - день получения денег Страховщиком; б) при уплате в безналичном порядке - день поступления суммы страхового взноса на счет Страховщика. 6.4. В случае несоблюдения этого срока договор страхования считается незаключенным, а поступившие страховые взносы в течение 10-ти дней возвращаются Страхователю. 6.5. Страхователю, который в течение двух и более предыдущих лет без перерыва страховал гражданскую ответственность в объеме, установленном настоящими правилами, в случае, если по этим договорам не производилась выплата страхового возмещения, предоставляется скидка со взносов при заключении нового договора на последующий срок в следующих размерах: при наличии непрерывного страхования и отсутствия выплаты в течение двух предыдущих лет - 10% от суммы исчисленных страховых взносов, трех лет - 15% , четырех лет - 20% пяти лет и более - 30%. 4 7. ПОРЯДОК ЗАКЛЮЧЕНИЯ И ПРЕКРАЩЕНИЯ ДОГОВОРА СТРАХОВАНИЯ 7.1. Договоры страхования заключаются сроком на 1 год или от 1 до 11 месяцев. 7.2. Договор страхования заключается на основании письменного заявления, в котором Страхователь обязан сообщить Страховщику о всех известных ему обстоятельствах, имеющих существенное значение для определения степени риска по договору. Невыполнение этих обязанностей дает право Страховщику досрочно расторгнуть договор страхования и влечет за собой освобождение Страховщика от обязательств по выплате страхового возмещения. 7.3. Договор страхования считается заключенным со дня, следующего за днем уплаты страхового взноса. После получения страхового взноса Страховщик обязан в 3-х дневный срок выдать Страхователю Полис. 7.4. Договор страхования прекращается в случаях: а) истечения срока его действия; б) исполнения Страховщиком обязательств перед Страхователем в полном объеме (возмещение вреда в размере страховой суммы); в) ликвидации Страхователя, являющегося юридическим лицом или смерти Страхователя, являющегося физическим лицом; г) ликвидации Страховщика в порядке, установленном законодательными актами РФ; д) принятия судом решения о признании договора страхования недействительным; е) в других случаях, предусмотренных законодательными актами Российской Федерации. 7.5. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, в частности: - при лишении лицензии на право занятия медицинской деятельностью. При досрочном прекращении договора страхования по обстоятельствам, указанным выше, Страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. 7.6. Договор может быть прекращен досрочно по требованию Страхователя. При этом стороны обязаны уведомить друг друга не менее, чем за 30 дней до предполагаемой даты прекращения договора. 7.7. В случае досрочного прекращения договора по требованию Страхователя Страховщик возвращает ему страховые взносы за неистекший срок договора за вычетом понесенных расходов; если требование Страхователя обусловлено нарушением Страховщиком Правил страхования, то последний возвращает Страхователю внесенные им страховые взносы полностью. 7.8. Страховщик имеет право при уведомлении об обстоятельствах, влекущих увеличение страхового риска, потребовать изменения условий договора страхования или уплаты дополнительной страховой премии соразмерно увеличению риска, а если Страхователь возражает против изменения условий договора страхования или доплаты страховой премии, потребовать расторжения договора страхования. При неисполнении Страхователем предусмотренной в настоящем пункте обязанности Страховщик вправе потребовать расторжения договора страхования и возмещения убытков, причиненных расторжением договора, однако Страховщик не вправе требовать расторжения договора страхования, если обстоятельства, влекущие увеличение страхового риска, уже отпали. 5 8. ФРАНШИЗА 8.1. Договором страхования может быть предусмотрено собственное участие Страхователя в оплате убытков (франшиза). В этом случае выплата страхового возмещения осуществляется сверх суммы франшизы. Убытки, не превышающие суммы франшизы, возмещению не подлежат. 8.2. Любые лимиты ответственности по договору устанавливаются сверх сумм франшизы, которые не входят в сумму лимита. 8.3. Франшиза устанавливается по каждому страховому случаю. Если наступает несколько страховых случаев, франшиза вычитается по каждому из них. 9. ОБЯЗАННОСТИ СТРАХОВАТЕЛЯ ПРИ НАСТУПЛЕНИИ СТРАХОВОГО СЛУЧАЯ 9.1. При наступлении страхового случая Страхователь обязан: а) предпринять все необходимые меры для выяснения причин, хода и последствий страхового случая; б) незамедлительно, но в любом случае не позднее семи дней, считая с того дня, когда он узнал или должен был узнать об убытке, известить об этом Страховщика; в) незамедлительно извещать Страховщика о всех требованиях, предъявляемых ему в связи со страховым случаем; г) принять все возможные и целесообразные меры по предотвращению или уменьшению вреда и по спасению жизни лиц, которым причинен вред; д) в той мере, насколько это доступно Страхователю, обеспечить участие Страховщика в установлении размера причиненного вреда; е) оказывать все возможное содействие Страховщику в судебной и внесудебной защите в случае предъявления требований о возмещении вреда по страховым случаям; ж) предоставлять Страховщику всю доступную ему информацию и документацию, позволяющую судить о причинах, ходе и последствиях страхового случая, характере и размерах причиненного вреда; з) в случае, если Страховщик сочтет необходимым назначение своего адвоката или иного уполномоченного лица для защиты интересов как Страховщика, так и Страхователя в связи со страховым случаем - выдать доверенность или иные необходимые документы для защиты таких интересов указанным Страховщиком лицам. Страховщик имеет право, но не обязан представлять интересы Страхователя в суде или иным образом осуществлять правовую защиту Страхователя в связи со страховым случаем. Если Страховщик откажется от представления интересов Страхователя в суде, он обязан возместить Страхователю фактические расходы по оплате адвокатов, защищающих его интересы в таких процессах. Такие расходы возмещаются в пределах обычных тарифных ставок адвокатов, принятых для дел такого рода, если Страхователем заранее не согласована со Страховщиком оплата более высоких гонораров; и) не выплачивать возмещения, не признавать частично или полностью требования, предъявляемые ему в связи со страховым случаем, а также не принимать на себя каких-либо прямых или косвенных обязательств по урегулированию таких требований без согласия Страховщика; к) в случае, если у Страхователя появится возможность требовать прекращения или сокращения размеров регулярных выплат возмещения (ренты), 6 - поставить Страховщика в известность об этом и принять все доступные меры по прекращению или сокращению размера таких выплат. 9.2. Если Страхователь нарушит какую-либо из своих обязанностей по п. 9.1 настоящих Правил, Страховщик освобождается от обязанностей выплачивать страховое возмещение в той мере, в которой это привело к возникновению или увеличению суммы ущерба. 10. ВЫПЛАТА СТРАХОВОГО ВОЗМЕЩЕНИЯ 10.1. Страховое возмещение исчисляется в таком размере, в котором это предусмотрено действующим законодательством Российской Федерации о возмещении вреда. 10.2. Определение сумм страхового возмещения производится Страховщиком по согласованию с потерпевшими лицами на основании документов компетентных органов (врачебно-трудовых экспертных комиссий, органов социального обеспечения, суда и т.д.) о фактах и последствиях причинения вреда, а также с учетом справок, счетов и иных документов, подтверждающих произведенные расходы. Для участия в определении суммы страхового возмещения в необходимых случаях может быть приглашен Страхователь. При наличии спора размер страхового возмещения определяется судом. 10.3. В сумму страхового возмещения включаются: а) заработок, которого потерпевший лишился вследствие потери трудоспособности или уменьшения ее в результате причиненного увечья или иного повреждения здоровья; б) дополнительные расходы, необходимые для восстановления здоровья (на усиленное питание, санаторно-курортное лечение, посторонний уход, протезирование, транспортные расходы, расходы на платное медицинское обслуживание и т.д.; в) часть заработка, которого в случае смерти потерпевшего лишились нетрудоспособные лица, состоявшие на его иждивении или имевшие право на получение от него содержания; г) расходы на погребение потерпевшего пациента; д) расходы, предусмотренные п.п. 4.1 (б)-г)) настоящих Правил. Определение и выплата страхового возмещения в покрытие судебных и внесудебных расходов Страхователя, связанных с наступлением его ответственности за причинение вреда третьим лицам (п.п. 4.1 б)-г)) осуществляется на основе документального подтверждения соответствующих расходов (квитанции, решения, протоколы и иные документы). В этом случае в сумму страхового возмещения включаются следующие расходы: - документально подтвержденные целесообразные расходы Страхователя по спасению жизни лиц, которым причинен вред, или уменьшению вреда, если такие расходы были необходимы или были произведены для выполнения указаний Страховщика; - необходимые и целесообразные расходы по предварительному выяснению обстоятельств причинения вреда и степени виновности Страхователя и внесудебной защите интересов Страхователя в связи со страховыми случаями, в том числе расходы Страхователя на проведение экспертизы, при условии, что ее проведение согласовано со Страховщиком; - расходы по ведению в судебных и арбитражных органах дел о возмещении причиненного вреда (предполагаемыми страховыми случаями, если передача 7 дела в суд или арбитраж была произведена с ведома и при согласии Страховщика и ли Страхователь не смог избежать передачи дела в суд или арбитраж. Расходы самого Страхователя по рассмотрению предъявленных ему требований (работа собственного персонала, канцелярские расходы и т.п.) к вышеуказанным расходам не относятся и не возмещаются по договору страхования. 10.4. Страхователь, Страховщик и Третье лицо, которому был нанесен вред, могут согласовать внесудебное урегулирование предъявленных требований и осуществление страховой выплаты по ним, составив страховой акт, при наличии необходимых и достаточных документов, бесспорно подтверждающих факт, характер, причину страхового случая, размер причиненного вреда, а также подписанного Страховщиком и Страхователем и потерпевшим лицом соглашения о возмещении вреда в определенном ими размере в пределах соответствующих лимитов ответственности, установленных договором страхования. 10.5. Страховое возмещение выплачивается Страховщиком потерпевшему в течение 5-ти дней после согласования со всеми заинтересованными лицами окончательного его размера. Датой страховой выплаты считается день списания суммы страховой выплаты со счета Страховщика. Если страховая выплата не произведена в установленный срок, Страховщик уплачивает потерпевшему штраф в размере, установленном в договоре страхования. В случае, если по договору страхования установлена обязанность Страховщика возместить убытки (необходимые и целесообразные расходы по предварительному выяснению обстоятельств и степени виновности Страхователя, целесообразные расходы по спасению жизни лиц, которым причинен вред, обязанность по возмещению которого несет Страхователь или уменьшению размера вреда, судебные расходы, вызванные наступлением страхового случая, по согласованному сторонами перечню), то страховая выплата в порядке возмещения указанных расходов Страхователя производится Страхователю. Страхователю в данному случае производится и выплата штрафа за несвоевременную страховую выплату. 10.6. Если Страхователь или потерпевшие получили возмещение за убыток от третьих лиц или причиненный вред возмещается другими лицами, Страхователь должен немедленно известить Страховщика о получении таких сумм. Страховщик оплачивает при этом только разницу между суммой возмещения, подлежащей выплате по договору, и суммой, полученной от других лиц, за исключением сумм, выплачиваемых в счет возмещения ущерба сверх лимитов ответственности по настоящему договору. 10.7. Страховщик не выплачивает страховое возмещение в случаях: - предусмотренных п.4.3. настоящих Правил; - если Страхователь не выполнил обязанностей, возложенных на него настоящими Правилами; - умышленных действий Страхователя или работников, направленных на наступление страхового случая; - совершения Страхователем или его работниками умышленного преступления, находящегося в прямой причинной связи со страховым случаем; - сообщения Страхователем Страховщику заведомо ложных сведений об объекте страхования; - непредставления Страховщику документов, необходимых для определения размера ущерба от страхового случая; - в других случаях, предусмотренных законодательными актами. 8 О причинах отказа в выплате страхового возмещения Страховщик сообщает Страхователю с изложением мотивов в 20-тидневный срок с даты получения заявления о страховом случае. 11. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ 11.1. Право на предъявление к Страховщику претензий сохраняется в течение срока исковой давности, предусмотренного действующим законодательством РФ, начиная со дня наступления страхового случая. 11.2. Споры, вытекающие из договора страхования, заключенного на основании настоящих Правил, рассматриваются в порядке, предусмотренном действующим законодательством Российской Федерации. 9